版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、江苏省高职组会计技 比赛题镇江B 卷分 计算表实务作题一1.填写 金支票评分标准: 10 分正联:出票日期(大写):贰零壹叁年叁月日收款人:南通环宇 出票人账号:334487小 :¥8 001 分)(0 5 分)1 分)2 分)付款行名称:工行大写:用根联:出票日期:2013 年 3金 :¥8 00(说明:背面不盖章及正南通(0(0)(0收款人:南通环宇用(0 5 分)(0 5 分)的不清楚则本)2.填 进账单评分标准: 10 分转账支 背面: 被背书人:工商南通1 分)B 卷-1实 操作一实 操作二实 操作三实 操作四实 操作卷合204 8.381 7.1500背书人签章:南通环宇财务背书日

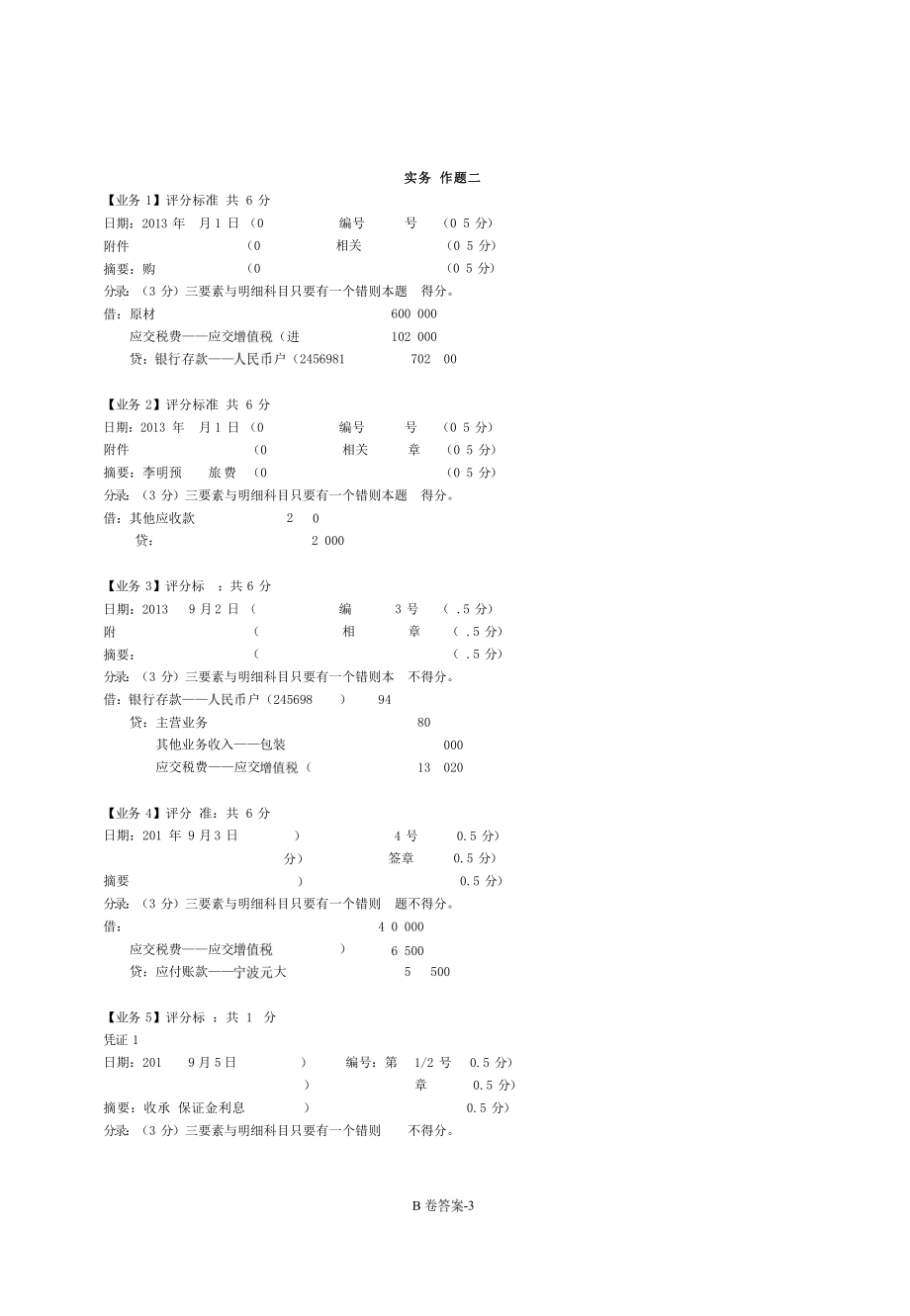

2、期:2013 年 3账单:业务日期:2013 年 3章和个人名章,并注明“委托收 ”字样1 分)(0 5 分)(0(0(0(0出票人:南通光大)付款人账号:230110(0 5 分)行:工行收款人账号:334487 大写金额:叁万伍仟票据种类:收款人:南通环宇公司(0(0)行:工行南通小写票据张¥35 101 分)(0)453312票(0.5 分)1023354533122670B 卷-2实务 作题二【业务 1】评分标准 共 6 分日期:2013 年附件摘要:购月 1 日 (0(0(0编号相关号(0 5 分)(0 5 分)(0 5 分) 得分。分录:(3 分)三要素与明细科目只要有一个错则本题

3、借:原材应交税费应交600000(进户(2456981102 000702 00贷:存款【业务 2】评分标准 共 6 分日期:2013 年附件月 1 日 (0(0旅费 (0编号相关号章(0 5 分)(0 5 分)(0 5 分)摘要:预分录:(3 分)三要素与明细科目只要有一个错则本题 得分。借:其他应收款贷:202 000【业务 3】评分标:共 6 分日期:2013 附摘要:9 月 2 日 (编相3 号章( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:存款户(245698)94贷:主营业务其他业务收入包装应交税费应交80000020(13【

4、业务 4】评分 准:共 6 分日期:201 年 9 月 3 日) 分)4 号签章0.5 分)0.5 分)0.5 分)摘要分录:(3 分)三要素与明细科目只要有一个错则 题不得分。借:4 0 0006 5005应交税费应交贷:应付账款)大500【业务 5】评分标 :共 1凭证 1日期:2019 月 5 日分)编号:第1/2 号章0.5 分)0.5 分)0.5 分)摘要:收承 保证金利息分录:(3 分)三要素与明细科目只要有一个错则不得分。B 卷-3借:其他货币资金 贷:财务费用凭证 2承兑保证金(户)(23975681 2.51 2.5日期:2013 年附件摘月 5 日 (0(0(0编:第 5/

5、2 号 (0 5 分)(0 5 分)(0 5 分)得分。1相关分录:(3 分)三要素与明细科目只要有一个错则本题借:存款户(2456981贷:其他货币资金承兑保证金(户)(2397568)1 .5【业务 6】评分标准 共 6 分日期:2013 年附件摘要:购入山河7 日 (0(0 能股票 (0编号相关(0 5 分)(0 5 分)(0 5 分) 得分。130分录:(3 分)三要素与明细科目只要有一个错则本题借:可供出售金融资产股票(能)贷:其他货币资金存出投资款(户)(9311228130 286【业务 7】评分标 :共 6 分日期:2013 附摘要:9 月 8 日 (编相7 号章( .5 分)

6、( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。000借:原应交税费应交152(贷:应付账款东莞丰达股18050【业务 8】评分 准:共 6 分日期:201 年 9 月 8 日)8 号签章0.5 分)0.5 分)0.5 分)摘要:李销差旅费分录:(3 分)三要素与明细科目只要有一个错则借:贷:其他应题不得分。0002 000000存款户(245697【业务日期:201分 准:共 6 分年 9 月 8 日)9 号签章0.5 分)0.5 分)0.5 分)摘要分录:(3 分)三要素与明细科目只要有一个错则借:在应交税费应交贷:应付账款泰安题不得分。4 2 0002

7、204 0 220B 卷-4【业务 10】评分标 :共 6 分日期:2013 附摘要:支付9 月 9 日 (保证金 (编号相0 号章( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:其他货币资金承兑保证金(户(245698户)(239756 016 500贷:存款6500【业务 11】评分标 :共 6 分日期:2013 附摘要:支付9 月 9 日 (手续费 (编号相1 号章( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:财务费用工75贷:存款户(2456980.75【业务 12】评分 准:

8、共 6 分日期:20139 月 10 日)编12 号签章0.5 分)0.5 分)0.5 分)摘要分录:(3 分)三要素与明细科目只要有一个错则题不得分。09借:应收票据南京河海贷:主营业应交税费应交司1 11200【业务 13】评分标 :共 1凭证 1分日期:20139 月 10 日号:第 11/2 号0.5 分)0.5 分)0.5 分)摘要:费分录:(3 分)三要素与明细科目只要有一个错则题不得分。借:应交税费应交城应应交地应150125196015049贷:存款存款存款户(23431 户(23431户(2343179 0凭证 2日期:2013)号:第 1/2 号0.5 分)0.5 分)B

9、卷-5摘要:缴纳社保费和住(0(0 5 分)分录:(3 分)三要素与明细科目只要有一个错则本题借:应付职工薪酬保险费(养(医(失(生(工住得分。592252 2562 82028 2002252 82028123 51656 400其他应付款保险费(养(医(失住存款存款贷:户(2343161户(2343161【业务 14】评分标日期:2013 年附摘要:收回:共 6 分(编号相4 号章( .5 分)( .5 分)( .5 分)欠款给予 1扣)不得分。分录:(3 分)三要素与明细科目只要有一个错则本借:存款户(24569823财务费用贷:应收账款34023 000股【业务 15】评分标 :共 6

10、 分日期:2013 年附摘要:支月 11 日 (编号相5 号章( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。21600借:用存款贷:户(245698应交税费应交【业务 16】评分 准:共 6 分日期:20139 月 12 日编16 号签章0.5 分)0.5 分)0.5 分)摘要:财务招待分录:(3 分)三要素与明细科目只要有一个错则题不得分。借:用2 0002 000【业务 17】评 标准:共 6 分日期:201 年 9 月 13 日分)分)第 17 号员签章(0.5 分)(0.5 分)B 卷-6摘要:购入A(0(0 5 分)分录:(3 分)

11、三要素与明细科目只要有一个错则本题 得分。运费分 率=3 00 ÷(3 0 0)=0.6/千克00 元00 元601301 2001531 053 0003 330A 材料应承担B 材料应承担借:原材本=3 000×(200+0.6) 601本=2 000×(150+0.6) 301应交税费应交(进户(2456981 户(2456981贷:存款存款【业务 18】评分标日期:2013 年附:共 6 分()编号相8 号章( .5 分)( .5 分)( .5 分)摘要:购入无锡立新公司%股权分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:长期股权投资无锡立新

12、公)6贷:存款户(2456985 00000000营业外收【业务 1日期:2013分 准:共 6 分9 月 15 日)编19 号签章0.5 分)0.5 分)0.5 分)摘要分录:(3 分)三要素与明细科目只要有一个错则题不得分。01 5借:应收账款南京宏达贷:主营业其他业务收入包应交税费应交限司1 72 6 020【业务 20】评 标准:共 6 分日期:201 年 9 月 16 日) 分)分)第 20 号员签章(0.5 分)(0.5 分)(0.5 分)摘要:步高股票分录:(3 分)三要素与明细科目只要有一个错本题不得分。借:其他货币资金存出投资款(性金融资产股票(步步高)(户)(9311883

13、0010 000贷:性金融资产股票(步0010 00014 600公允价值变动损益性金融资投资出【业务 21】 分标准:共 6 分日期:20 3 年 9 月 165 分)5 分):第 21 号签章(0.5 分(0.5 分)B 卷-7摘要:支付(0(0 5 分)分录:(3 分)三要素与明细科目只要有一个错则本题 得分。借:销售费用应交税费应交2(进户(24569812202 220贷:存款【业务 22】评分标日期:2013 年附摘要:支付无锡:共 6 分日(编号相2 号章( .5 分)( .5 分)( .5 分)违约金分录:(3 分)三要素与明细科目只要有一个错则本借:营业外不得分。000000

14、贷:存款户(245698【业务 23】评分标准 共 18凭证 1日期:2013 年 月 18 日 (编相:第 233 号( .5 分)( .5 分)( .5 分)摘要(分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:用57057贷 凭证 2日期:2013 年附摘要:LENOV18 日(编相:第 233 号( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。510借:固定资产电脑L34903贷:固定资产电脑L凭证 3日期:2013 年附00(编相:第 233 号( .5 分)( .5 分)( .5 分)摘要:LENOVD 捐赠银望小学分录

15、:(3 分)三要素与明细科目只要有一个错则本不得分。750借:营业外贷:固定资产电脑L应交税费应交(240【业务 24】评分标日期:2013 年附:共 6 分(编号相4 号章( .5 分)( .5 分)( .5 分)摘要:泰达公司宣告发利分录:(3 分)三要素与明细科目只要有一个错则本不得分。B 卷-8借:应收股贷:投资泰达股权150150 00【业务 25】评分标准 共 6 分日期:2013 年 9附件 摘要:21 日 (0(0(0编号:相关号(0 5 分)(0 5 分)(0 5 分)分录:(3 分)三要素与明细科目只要有一个错则本题得分。借:存款户(24569813 65344 000其他

16、货币资金存出投资款(贷:财务费用户)(9311228)【业务 26】评分标准 共 12凭证 1日期:2013 年附摘要:月 22 日 (编相:第 262 号( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:原贷:在途凭证 2日期:2013 年附摘要:支付40 000B4000月 22 日 (编相:第 262 号( .5 分)( .5 分)( .5 分)货款(分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:应付账款泰安股户(2456984777)贷:存款47 220【业务 27】评分标日期:2013 年附:共 6 分(编号相7 号章

17、( .5 分)( .5 分)( .5 分)摘要:无锡华A、料注资分录:(3 分)三要素与明细科目只要有一个错则本 不得分。借:原202160000000407 700应交税费应交()贷:股无锡华景股公积【业务 28】评分 准:共 9 分日期:20139 月 25 日编28 号签章0.5 分)0.5 分)0.5 分)摘分录:(3 分)三要素与明细科目只要有一个错则题不得分。B 卷-9借:制造费用车间用销售费用应付职工薪酬 应交税费应交2 4 4.611 5.813.651.77(户(245698(进项贷:存款7300.76应交税费应交水费福利部门进项税额转出的计算:94.92÷780&

18、#215;6.22=0. 6(元)费分配表2013 年月 2 日【业务 2分标准:共 9 分日期:2 13 年 9 月 2.5 分).5 分).5 分号:第 29 号(0.5(0.5 分(0.5 分)关签章分录:(3 分)三要素与明细科目只要有一借:制造费用错则本题不得分。0 079.231 415.191 592.841 067.914 0800应付职应交税费应交贷:预付账应交税费应交增值额)155.17元)电费福利部门进项税额转出的计算:912.74×17%= 55.17电费分配表2 139 月 0 日【业务 0】评分标准:共 6 分日期013 年 9 月(0.5 分)(0.5

19、分编号:第 3 号( .(0.5 分)相关签B 卷-10门数分配金生产车间9 7.3520 079 23(0 5 )管理部门93.751 415 19(0 5 )销售部门43.601 592 84(0 5 分)福利770.30912 74 0. 分)计20 2451.1 55 0.5 )24 0 0 (0.5 分)部门吨来水单价来水 配金额水处 费单价水处理费分配金额合 分配金额生产车间7 6.582.028 0 691 4 3.731.359 0 882 454.61( 5 分)管理部门1.322.028 07693.531.3542.2805.810.5 分)设销售机构15.882.02

20、3076932.211.321.4453.65 (0.5 )福利 门6.222.0 8307612.61358.21.0 (0 5 分)合计7802. 2 30769582. 81 31 0532 6 .08(1 分)摘要:计提产量保证 ()( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本 不得分。借:销售费用产贷:预计负债3003 000【业务 31】评分标 :共 1凭证 1分日期:20139 月 30 日)号:第 3/2 号0.5 分)0.5 分)0.5 分)摘要分录:(3 分)三要素与明细科目只要有一个错则题不得分。借:固定资贷:以前凭证 2日期:2013 件摘要:结转以前

21、0 0000 0 0分)号:第 3/2 号0.5 分0.5 分)0.5 分)益调整分录:(3 分)三要素与明细科目只要有一个错则借:以前贷:利润分配题不得分。0盈余公积5 000【业务 32】评 标准:共 6 分日期:201 年 9 月 30 日分) 分)分)第 32 号员签章(0.5 分)(0.5 分)(0.5 分)摘分录:(3 分)三要素与明细科目只要有一个错本题不得分。9 360借:待处贷产损溢待处溢应交税费应交(税转出) 1 360【业务 33】 分标准:共 6 分日期:20 3 年 9 月 305 分)5 分)5 分):第 33 号签章(0.5 分(0.5 分)(0.5 分)摘要料盘

22、亏处置分录:(3 分)三要素与明细科目只要有一个借:管理其则本题不得分。3602 000贷:待处产损溢待溢9 360【业务 34】 分标准:共 6 分日期:20 3 年 9 月 305 分)5 分)5 分):第 34 号签章(0.5 分(0.5 分)(0.5 分)摘要料暂估入账B 卷-11分录:(3 分)三要素与明细科目只要有一个错则本借:原贷:应付账款暂估应付账款(河南不得分。3535000【业务 35】评分标准 共 13 分日期:2013 年附摘要:分月 30 日 (编号相5 号章( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:生产成甲

23、(品(9065259000000000制造费用车用其他业务成应付职工薪酬 贷:原材料1000172023671应交税费应交周转材料(进项转 )000135-1原材料2013 年料汇总表35-2周转材料 料汇总表2013 年【业务 36】评分标准凭证 1共 22日期:2013 年 月 30 日 (编:第 362 号( .5 分)B 卷-12别用包装包 袋计量额量金额销售产 单独计2 010 000(分)10 000( .5 )合2 01001 000别用A 材B 材C 料计量额量额量金206000003000908 00 (1 分003800802700650 00 (1 分)生产车8015 0

24、0701000257 00 (1 分)管理部5 0995 00 (1 分)1 01 0 016 00 (1 )合计0023005067 001 0100926 001 分)附摘要(相( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:生产成甲(品(工)1162700000000000000028制造费用车销售费应付职工薪酬 贷:应付职工薪000凭证 2日期:2013 年附摘要:计算个人代扣款及( 人所得税 (编相:第 362 号( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本借:应付职工薪不得分。61802贷:其他应

25、付款应交税费应交保险费( 保险费(保险费(820296036-2工资总额及个人承担的三险金计算表2013 年月 3日B 卷-13目类别应付工资养老保险医疗保险失业保公 金个所得税扣款合计实发工资生产车间生产工1 204 03 56135 441 分)管理 员20084463030609 018 01 (1 分)理部700204840402 01 7 058 26 (1 分)售 门00561 077000705 43 (1 分)利 门00481 066 060204 68 (1合计28 0 0260408 02 209 06 18221 821 分)36-3工资 用分配表2013 年月 30 日

26、【业务 37】评分标准 共 14 分日期:2013 年附摘要:计月 30 日 (编号相7 号章( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。4借:生产成甲(品(268084467299656852制造费用车间( 用销售费用应付职工薪酬贷:应付职工薪酬37-13保险费( 保险费( 保险费( 保险费(保险费(5606402568202002五险 金计算表2013 年 月 30 日B 卷-14应借账户工资总额养老保21%医疗 险8%失业 险2%保险0.8%工伤 险1公积1 %计产成本11 0 02206024961 01 2 047 93 ( 分)

27、乙6 0 0100002048000 025 68 (1 )小17 0 03 1 0073 61 (1 分)制造 用2003084461830009 84 (1 分)管理 用7 0 04 031 67 (1 分)销 费用0047561 067002 99 (1 分)职 福利0026481 086002 56 (1 )合28 0 05 2 026040568 02 20120 69 (1 分)应借账户直接计入直接 入合计生产工分配率分配金额生本甲60011 00112 000( .)乙006 0 060 000( .5计6 0217 00172 000( .5 分)制造 用223 000( .5

28、 分)管理 用774 000( .5 分)销 费用7 000( .5 分)应付职工薪酬 职 福利6 000( .5 )合1100( 5 分)【业务 38】评分标准 共 24凭证 1日期:2013 年附摘要:月 30 日 (编相:第 383 号( .5 分)( .5 分)( .5 分)不得分。分录:(3 分)三要素与明细科目只要有一个错则本借:应交税费 交免税)120120贷:营业外凭证 2日期:2013 年附摘要:结转月 30 日 (编相:第 383 号( .5 分)( .5 分)( .5 分)值税(分录:(3 分)三要素与明细科目只要有一个错则本不得分。60 460 4 .01借:应交税费应

29、交贷:应交税费(转出未)凭证 3日期:2013 年附摘要:计算城建税( 育费附加 (编相:第 383 号( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:营业贷:应交税费应交应交地方7 2 8.124 21 81 2 .0238-1应交增 税计算表2013 年 月 30 日B 卷答-15、增 税金额(一 销项税556 480( .5 分)(二额500 194.92( .5 分)(三)上0(四)进 税 转出4 235.93( .5 分)(五)应抵 税额合495 958.99( .5 分)(六)实 抵扣税495 958.99( .5 分)(七 应

30、纳 额60 521.01( .5 分)(八)简易征收办法计算 应 税额0(九)应纳 额减征额120( .5 分)(十)应 税额 计60 401.01(分)38-2城市维护建设税、教育费附加、地方教育费 加计算表2013 年 月 3日【业务 3凭证 1分标准 共 14日期:2013 年附件 参见 3摘要:步步30 日(编相:第 392 号( .5 分)( .5 分)( .5 分)动分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:性金融资产股票(步步高)(公允250贷:公允价值变动损益性金融资产公250凭证 2日期:2013 年附摘要:30 日(编相:第 392 号( .5 分)( .

31、5 分)( .5 分)价变动分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:公积其1 2861 286贷:可供出售金融资产股票(能)(公允动)39-2金融资产公允价值变动 益计算表2013 年月 30 日【业务 40】评分 准:共 8 分日期:20139 月 30 日)编40 号签章0.5 分)0.5 分)0.5 分)摘要:计提 定资产折旧分录:(3 分)三要素与明细科目只要有一个错则题不得分。借:制造费用车费9 50038080B 卷-16代码名称持有数量账面价收 价市值公 价值变动0 2097山河 能1 0013 28611.11 00-12 28 (1 分)0 225步高00

32、10 0001.21050250 (1 分)项目计算 据比金城 税60 4 1. 17%4 228.07( .5 分)育费 加60 4 1. 13%1 812.03( .5 分)地方 育费 加60 4 1. 12%1 208.02( .5 )计60 4 . 17 248.12( 5 分)40-1固定资产2013 年旧计算表月 30 日【业务 41】评分标 :共 7 分日期:2013 年件摘要:计提无30 日 ( 资产摊销 (编号相1 号章( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:用无800800贷41-1无形资产2013 年销计算表月

33、 3 日【业务 42】评分标 :共 8 分日期:2013 年件摘要:分月 30 日 (编号相2 号章( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:生产成甲(费用)费用)209 5 5.12112 2 2.72品(贷:制造费用车间22 5252844(42-1制造 用分配表2013 年 月 30 日B 卷-17应借科目生产工分 率金额生 成甲600209 595.1 ( 分乙000112 282.7 (1 )合计60037 427321 8 7.84名称账面原价摊销 限(年)月摊销额专利权30 0 0102 500( .5 分)非 利技 W

34、1005300( .5合800固 资产类别使用 门名原价使用年限净残值率月折旧设车间60 0 005%4 750( .5 分设车间36 0 005%2 850( .5 分设车间120055%1 900( .5 )电办公室L NO O20055%380( .5880【业务 43】评分标准 共 22 分日期:2013 年附摘要:结转完月 30 日 ( 成本 (编号相3 号章( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:库存商品606000121830 00042711 000贷:生产成甲(品(43-1本计算单2013 年 月 30 日名完:2

35、月末:1 00 件43-2本计算单2013 年 月 30 日名完:1月末:1 00 件B 卷答 -18摘要直接材料直接人工制造 用合计月初成.2262 037.2 (1 分)本 发生费65 0 08 68112 2 2.7847 962.7 (1 分)生 费用合84 0010 001600110 00 (1 分)约 产量0000500(本行 对 1 分)成4 0711060 (1 分)完成42 0 07 0011 00600 00 (1 分)月末成42 0 03 0 05 00510 00摘要直接材料直接人工制造 用合计月初成77 0 06 06165 4 4 88002 468.8 (1 分

36、)本 发生费90 00277 531.1 (1 分)生 费 合计68 0022 003700280 00 (1 分)约 产量0000500(本行 对 1 分)成5 0915080 (1 分)完 产 成本12 0000 (1 分)月末成56 0 04 0 07 00680 001 分)43-3入库单2013 年 月 30 日【业务 44】评分标准 共 10 分日期:2013 年附摘要:结月 30 日 (编号相4 号章( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:主营业务成本品4460贷:库存商品446000044-1本计算表2013 年 月

37、 30 日44-2本结转表月 3 日2013 年【业务 45】评分标准共 12 分日期:2013 年附摘要:计算月 30 日 (税费用 (编号相5 号章( .5 分)( .5 分)( .5 分)分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:所得税费用当期贷:应交税费费用282 9 2.04282 94B 卷-19项甲乙数量成总 本数量成总 本销售8000440 00 ( 分)0060600 00 (1 )合计80004400006060 000名称初产成品本 完工加 平均 价量额量金0020000060 00080 (1 分2072000060 000601 分)名称计量 位量价

38、金产件0000600 00 (1 分产件0060600 00 (1计20 00045-1月度应交所 税计算表2013 年 月 3【业务 46】评分标准:共 8.5凭证 1日期:2013 年附件 参见 4摘要:结转30 日(编相:第 462 号( .5 分)( .5 分)( .5 分)/2账户(分录:(3 分)三要素与明细科目只要有一个错则本不得分。借:主营业务46801115124000000其他业务收入包装投资出售金股公允价 营业外收财务费用贷00025000002.54762.5凭证 2日期:2013 年附摘要:结转30 日(编相:第 462 号( .5 分)( .5 分)( .5 分)账

39、户分录:(3 分)三要素与明细科目只要有一个错则本不得分。借635 66.44460 000贷:主营业务其他业务成营业用包装本1 0007 2 8.1229 000B 卷-20项金额营 收入272 00 (1 分)营 成本050 00 (1 分)利 总额124 258.1 (1 分)加:特定业务计算的应 税 得额7 63 (1 分)减: 征 收入0际 润额131 888.1 (1 )税25%应 所得税282 972.01 分)73无360销售费1 6产财务费用工营业外3000340630282 9 .0446-1损益类账户发 额结转表2013 年月 30 日B 卷答账户名称方发生额方发生额主务

40、 入260 000( .5 分)主 业 成本040 000( 5 分)其务收12 000( .5 分)其 业务 本10 000( 5 分)营业 金 附加7 248.12( 5 分)241 803( 5 分)销售 用43 642.49( 5 分)务 用1 731.75( .5 分)资164 600( .5 分)公允价动损16 250( .5 分)外收20 000( .5 分)业7 630( 5 分)得税费282 972.04( .5 分)实 操作题三1.开设并登记原材料总账,总账采用科目汇总表账务处理程序,科目汇总表旬汇总。评分准:6 分B 卷-22行次日 期摘 要借方金额贷方金额余 额12012.11.22承前页780 000612 000345 800(12345672013.11.30本月合计及余额880 000738 000319 800(1 分)82013.12.101-10 日科目汇总103 00053 945368 855(1 分)92012.12.1511-15 日科目汇总449 621(1 分)102013.12.3116-31 日科目汇总61 00059 593451

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年下半年保定市安国市事业单位及招考易考易错模拟试题(共500题)试卷后附参考答案

- 日用品行业品牌建设与市场竞争力分析

- 海鲜加工行业工艺流程与行业报告

- 眼部穴位改善视力-洞察与解读

- 切实履行管理规范承诺书7篇

- 吉祥草与激素药物的联合调控作用-洞察与解读

- 移动端界面优化策略-第2篇-洞察与解读

- 房产信息共享框架-洞察与解读

- 客房智能锁安全协议-洞察与解读

- 2025年全国大学英语CET六级考试试题及答案指导

- 外贸公司采购管理制度

- 2025春季学期国开电大专科《中级财务会计(二)》一平台在线形考(第一至四次形考任务)试题及答案

- 旅行社安全管理制度

- 2024年上海中考数学一模各区18、24、25试题及答案

- 本土文化融入STEM教育的路径-深度研究

- 乡镇村干部安全生产培训

- 主管护师基础知识练习题库含参考答案

- 【初中地理】影响气候的因素课件-2024-2025学年湘教版地理七年级上册

- 学习通《科研诚信与学术规范》课后及考试答案

- 人教新目标八年级英语上册《任务型阅读》专项练习题(含答案)

- 广铁机考题库

评论

0/150

提交评论