版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、事件:央行公布11月金融数据2019年12月1。日,央行公布2019年11月金融数据,11月份人民币贷款增加L39 万亿元,同比多增1387亿元。月末人民币贷款余额151.97万亿元,同比增长12.4%, 增速与上月末持平,比上年同期低0.7个百分点。11月份社会融资规模增量为1.75万亿 元,比上年同期多1505亿元。初步统计,11月末社会融资规模存量为221.28万亿元, 同比增长10.7%。11月末,广义货币(M2)余额196.14万亿元,同比增长8.2%,增速比 上月末低0.2个百分点,比上年同期高0.2个百分点。对此,我们的点评如下:1.新增信贷:信贷整体改善,企业贷款及居民中长贷贡

2、献较大2019年11月人民币贷款增加1.39万亿元,同比多增1387亿元,基本符合我们预 期。对于11月信贷,我们的分析具体如下:分部门看,居民部门贷款增加6831亿元, 其中,短期贷款增加2142亿元,同比少增27亿,中长期贷款增加4689亿元,同比多 增298亿;非金融企业及机关团体贷款增加6794亿元,其中,短期贷款增加1643亿元, 同比多增1783亿元,中长期贷款增加4206亿元,同比多增911亿元,票据融资增加624 亿元,同比少增1717亿元。综合来看:第一,居民短期贷款季节性修复,且中长贷同 比多增,预计与近期各地地产政策“因城施策”下地产回暖等因素相关。第二,企业短贷 大幅增

3、加,符合季中高增长的规律。中长期贷款同比回升说明实体融资需求总体仍稳健, 预计与近期助力基建政策出台相关,表达了让基建投资更多发挥逆周期调节作用的政策调 控思路。隐性债务置换落地也对企业中长期贷款改善起到了一定的推动作用。第三,票据 融资同比少增,在一定程度上说明了实体融资需求有一定程度的改善。表5: M2拆分分项的拉动情况(单位:%)年份2018 年2019 年月份5月6月7月8月9月10月11月12月1月2月3月4月5月6月7月8月9月10月11月活期存款1.711.911.461.091.160.740.360.32-0.610.701.260.730.861.170.750.840.8

4、70.820.86定期存款1.321.071.31.461.41.271.291.191.591.511.521.721.651.571.531.401.361.39/个人存款3.073.033.333.343.53.784.114.315.935.015.185.595.595.525.615.545.625.49/M00.150.160.150.140.090.110.120.150.75-0.110.130.140.170.170.180.190.160.180.19对其他金融性公司负债1.451.331.340.980.960.980.90.95-0.42-0.09-0.42-0.48

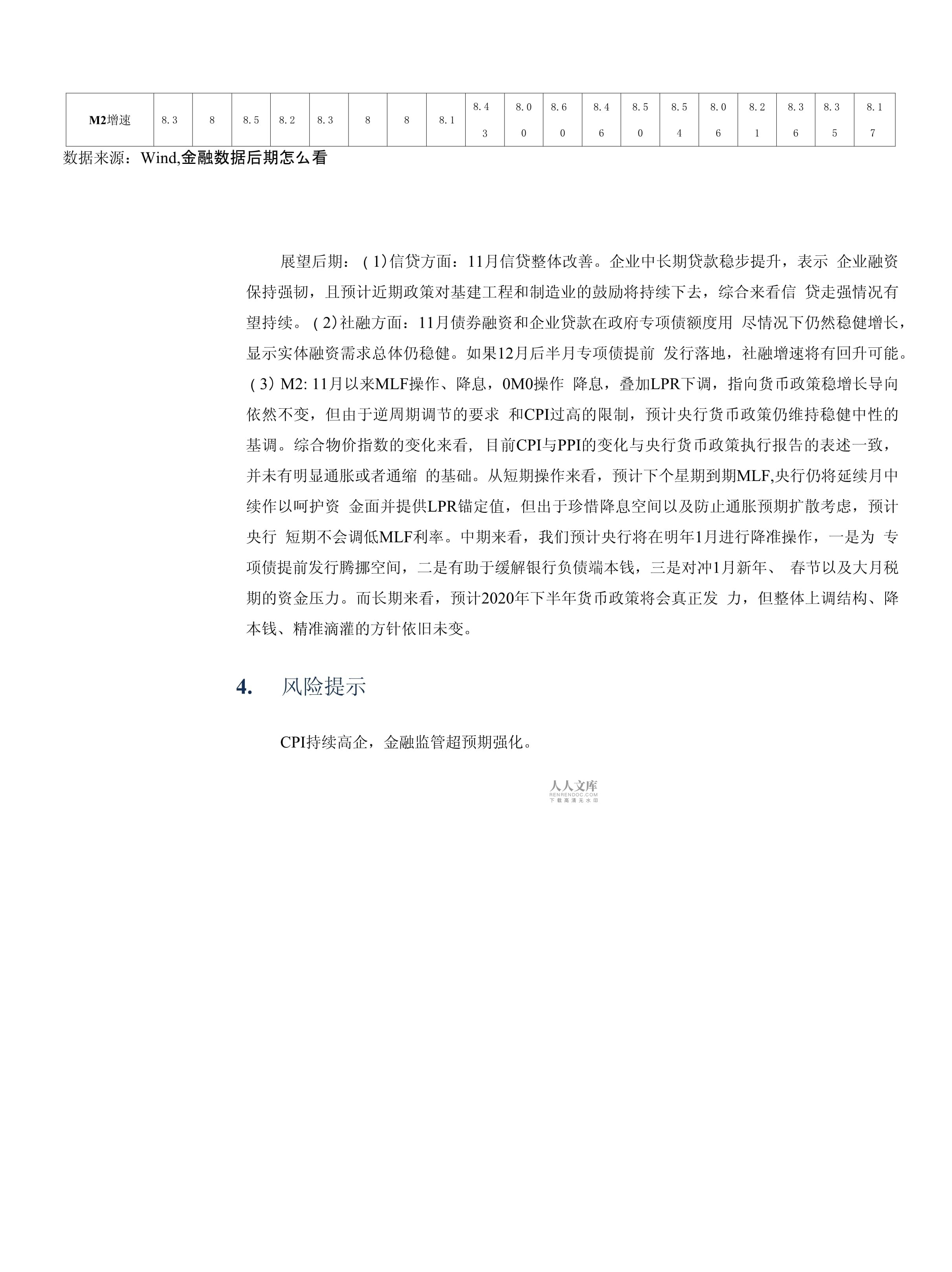

5、-0.46-0.74-0.420.130.190.38/M2增速8.388.58.28.3888.18.438.008.608.468.508.548.068.218.368.358.17数据来源:Wind,金融数据后期怎么看展望后期:(1)信贷方面:11月信贷整体改善。企业中长期贷款稳步提升,表示 企业融资保持强韧,且预计近期政策对基建工程和制造业的鼓励将持续下去,综合来看信 贷走强情况有望持续。(2)社融方面:11月债券融资和企业贷款在政府专项债额度用 尽情况下仍然稳健增长,显示实体融资需求总体仍稳健。如果12月后半月专项债提前 发行落地,社融增速将有回升可能。(3) M2: 11月以来M

6、LF操作、降息,0M0操作 降息,叠加LPR下调,指向货币政策稳增长导向依然不变,但由于逆周期调节的要求 和CPI过高的限制,预计央行货币政策仍维持稳健中性的基调。综合物价指数的变化来看, 目前CPI与PPI的变化与央行货币政策执行报告的表述一致,并未有明显通胀或者通缩 的基础。从短期操作来看,预计下个星期到期MLF,央行仍将延续月中续作以呵护资 金面并提供LPR锚定值,但出于珍惜降息空间以及防止通胀预期扩散考虑,预计央行 短期不会调低MLF利率。中期来看,我们预计央行将在明年1月进行降准操作,一是为 专项债提前发行腾挪空间,二是有助于缓解银行负债端本钱,三是对冲1月新年、 春节以及大月税期的

7、资金压力。而长期来看,预计2020年下半年货币政策将会真正发 力,但整体上调结构、降本钱、精准滴灌的方针依旧未变。风险提示CPI持续高企,金融监管超预期强化。图1:金融机构新增贷款(单位:亿元)数据来源:Wind,2019年11月人民币贷款增加1.39万亿元,同比多增1387亿元。分部门看,居民 部门贷款增加6831亿元,其中,短期贷款增加2142亿元,同比少增27亿,中长期贷 款增加4689亿元,同比多增298亿;非金融企业及机关团体贷款增加6794亿元,其中, 短期贷款增加1643亿元,同比多增1783亿元,中长期贷款增加4206亿元,同比多增 911亿元,票据融资增加624亿元,同比少增

8、1717亿元。从拉动情况来看,居民部门和 非金融企业拉动大幅回升,拉动值分别为2.17个百分点、8.24个百分点:居民部门回升 主要原因为居民短期贷款季节性修复,且中长贷同比多增,预计与近期各地地产政策“因城 施策”下地产回暖等因素相关。非金融企业上升主要原因为企业短贷季中高增长,中长期 贷款同比回升预计与近期助力基建政策出台相关,隐性债务置换落地也对企业中长期贷款 改善起到了一定的推动作用。非银金融机构和票据融资拉动有所下降,拉动值分别为-0.02% 和-18.73%。表1:人民币贷款细项拉动情况(单位:%)年份2018 年2019 年月份7月8月9月10月11月12月1月2月3月4月5月6

9、月7月8月9月10月11月新增信贷同比75.6517.438.665.111.6184.811.385.5450.89-13.562.61-9.78-26.90-5.4722.46-5.1211.20居民部门8.823.461.5417.113.1720.73.04-41.1928.35-0.224.192.96-8.50-3.700.04-20.462.17非金融企业35.9311.916.83-9.644.839.3727.5910.6544.7-19.11-0.27-3.88-24.323.0224.21-3.468.24非根金融机构29.470.68-11.74-3.983.9826.

10、78-18.135.93-22386.2-0.73-9.835.14-3.95-0.4119.96-0.02票据融资49.0634.6913.8921.7417.4634.0816.629.4362.2715.69-2.74-10.79-7.61-13.070.34-15.27-18.73数据来源:wind,新增非金融性公司短期贷款新增非金融性公司中长期贷款新增非金融性公司贷款数据来源:Wind,社融:社融增速稳定,系信贷和非标融资回升支撑2019年11月份社会融资规模增量为L75万亿元,比上年同期多1505亿元,基本 符合预期。初步统计,11月末社会融资规模存量为221.28万亿元,同比增长

11、10.7%o从数值上来看,新口径企业债券净融资2696亿元,同比少1222亿元;地方政府专 项债券融资净减少1亿元,同比少减331亿元。11月非标融资-1061亿元,同比少减831 亿元,降幅收窄有所改善。其中,11月信托贷款收缩,减少673亿元,同比多减218 亿元;委托贷款减少959亿元,同比少减351亿元,延续同比改善局面。未贴现的银行 承兑汇票增加571亿元,同比多增698亿元,是表外融资同比回升主要原因。另外,股 票融资524亿元,同比多324亿元。从存量的拉动情况来看,11月社融增速(按新口径)为10.7%,与10月持平。其 中信贷11月对社融拉动达8.38%,较10月上升0.01

12、个百分点。同时11月企业债券对 社融存量拉动达1.38%,较10月下降0.05个百分点。地方政府专项债对社融存量拉动 为1.09%,较上月上升0.01个百分点,对社融影响不大。除此之外,非标三项均呈负向 拉动,随着2020年资管新规过渡期最后一年临近,非标后期仍存在下行压力。图3:社融规模(单位:亿元)50,000.0050,000.0040,000.00 30,000.0020,000.00-10,000.000.00-1 (),()()().()()社会融资规模新增委托贷款新增信托贷款(右轴)新增人民币贷款新增未贴现银行承兑汇票 企、业债券融资(右轴)8968C S963C 363C 二8

13、3Z 8988Z 3883 Z98OZ 二匚(西 80ZJ0C mW 一I98C 8993Z 398C 39EC 一I20C 8。色。川 石色。7 ZOSOZ 一.寸8Z10,00().00-7,500.0015,()()().()()2,500.000.0()-2,500.0()LCu数据来源:Wind,数据来源:Wind,图4:社融几类分项同比增速(单位:%)2015-11 2016-03 2016-07 2016-11 2017-03 2017-07 2017-i I 2018-03 2018-07 2018-11 2019-03 2019-07 2019-11社融规模新增人民币贷款企业

14、债券融资新增委托贷款(右轴)新增信托贷款(右轴)新增未贴现(右轴)数据来源:Wind,图5:社融新旧3次口径调整之后同比增速比照(单位:%)增速(1次调整)增速(2次调整)增速(3次调整)数据来源:Wind,表2:社融新旧口径的比照(单位:万亿、%)指标名称社融(1次调整)社融(2次调整)社融(3次调整)增速(1次调整)增速(2次调整)增速(3次调整)2018年1月180.29185.77186.2111.7412.712.92018年2月181.43186.92187.3711.6912.712.82018年3月182.81188.37188.8211.0311.912.12018年4月18

15、4.38190.02190.4711.111.9122018年5月185.2190.94191.410.8711.611.72018年6月186.53192.37192.8210.4511.111.22018年7月187.45193.46193.9110.310.810.92018年8月188.8195.24195.7110.110.810.92018年9月190.12197.3197.79.6710.610.62018年10月190.62197.89198.329.3210.210.32018年11月192.07199.3199.819.149.9102018年12月193.5200.720

16、1.39.089.89.92019年1月197.7205.08205.759.710.410.52019年2月198.13205.68206.359.210.110.12019年3月200.6208.41209.099.710.710.72019年4月201.71209.68210.399.410.410.52019年5月202.96211.06211.819.610.610.72019年6月204.81213.26214.039.810.9112019年7月205.24214.13214.979.510.710.92019年8月206.8216.01216.99.510.710.82019年

17、9月/219.04/10.82019 年 1()月/219.6/10.72019年11月/221.28/10.7数据来源:Wind,表3:专项债拉动的分析与预测(单位:万亿、%)指标名称社会融资规模存量(单位:万亿)社会融资规模存量:地方政府专项债 券(单位:万亿)社会融资规模:地方政府专 项债券:当月值(单位:亿)地方债的 拉动(单 位:%)2018/7/31193.916.031,850.81().82%2018/8/31195.716.444,105.990.94%2018/9/30197.77.187,389.021.20%2018/10/31198.327.26867.761.16%

18、2018/11/30199.817.23-331.91.01%2018/12/31201.37.27362.050.97%2019/1/31205.757.381,087.901.02%2019/2/28206.357.551,771.011.10%2019/3/31209.097.812,531.971.19%2019/4/30210.397.971,678.741.23%2019/5/31211.818.11,251.101.23%2019/6/30214.038.453,544.811.35%2019/7/31214.978.894,384.971.48%2019/8/31216.99.

19、213,213.131.42%2019/9/30219.049.432,236.371.14%2019/10/31219.69.41-200.0()1.08%2019/11/30221.289.41-11.09%数据来源:Wind,表4:社融存量分项的拉动情况(单位:%)年份2018 年2019 年月份7月8月9月10月11月12月1月2月3月4月5月6月7月8月9月10月11月人民币贷款8.448.468.498.468.428.548.898.709.068.878.858.788.488.408.488.378.38外币贷款(折 合人民币)-0.030.00-0.02-0.05-0.10-0.15-0.15-0.16-0.15-0.17-0.14-0.16-0.17-0.13-0.13-0.11-0.08委托贷款-0.42-0.48-0.60-0.65-0.73-0.88-0.85-0.83-0.79-0.76-0.71-0.66-0.66-0.62-0.54-0.53-0.51信托贷款0.300.190.01-0.12-0.22-0.37-0.41-0.44-0.39-0.38-0.3

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025供暖工程合同范本

- 2025年电工(高级)考试试卷及答案

- 2025股票发行辅导合同

- 肾下垂的临床护理

- 肠系膜脂膜炎的临床护理

- 新质生产力杉杉股份

- 2025技术实施许可合同书

- 2025年天津市房屋租赁合同模板

- 2025地下车库租赁合同范本

- 2025家居智能小家电区域代理商销售合同书

- 肺部感染的护理课件

- 2024年风力发电运维值班员(高级工)理论考试题库-下(判断题部分)

- 2022年信创产业发展基础知识

- 有余数的除法算式300题

- 2024年度医患沟通课件

- 2024年安徽六安市“政录企用”人才引进招聘笔试参考题库含答案解析

- CJJ82-2012 园林绿化工程施工及验收规范

- 水泵维保方案

- 2024年医药卫生考试-医院设备科笔试历年真题荟萃含答案

- 园林植物的识别与应用-草本花卉的识别与应用

- 感谢母爱主题班会(感恩主题班会)课件

评论

0/150

提交评论