版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

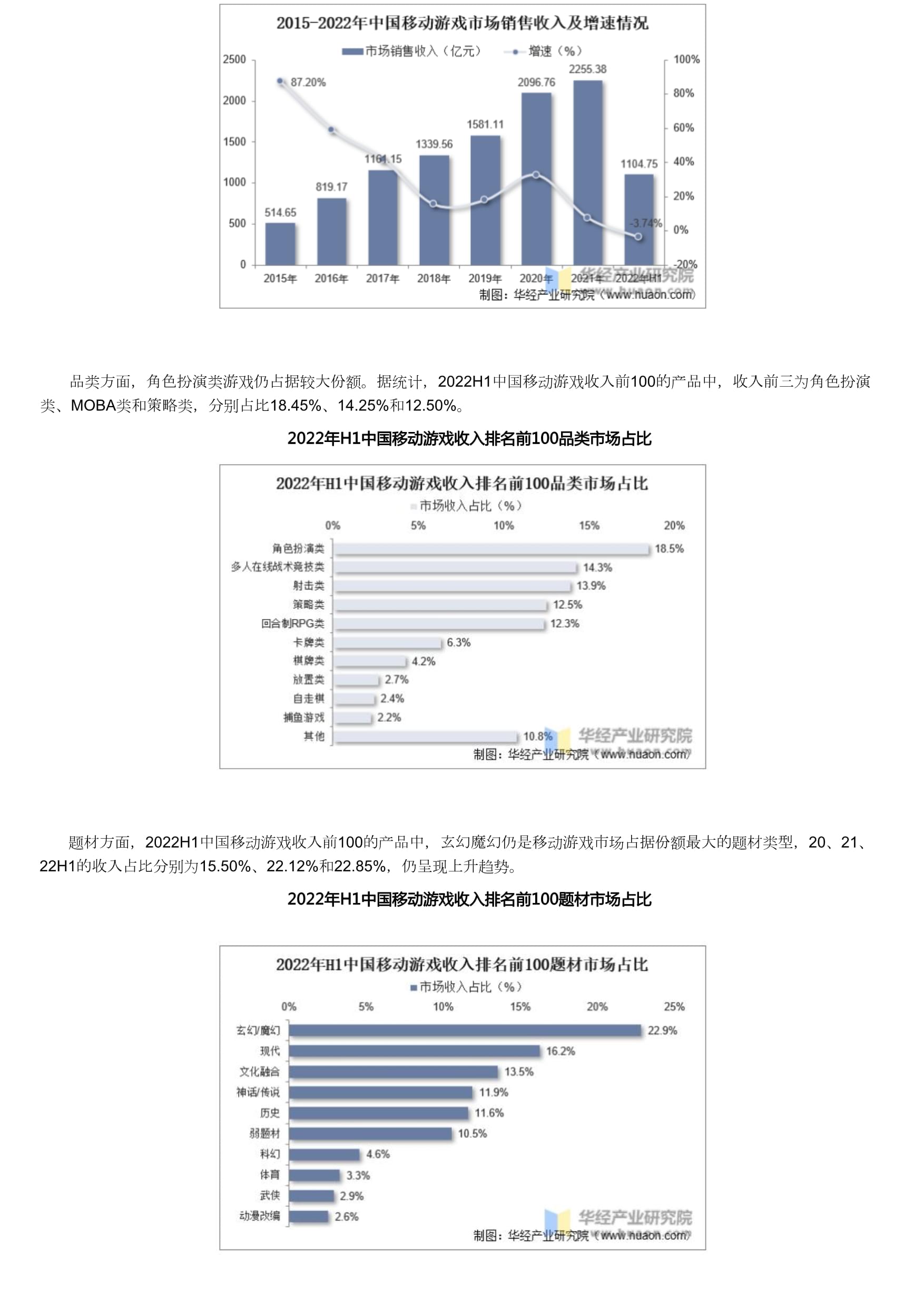

2022年移动游戏出海行业现状及趋势分析出海综述移动游戏出海,即国内研发的并在海外游戏市场(包含港澳及中国台湾地区市场)成功发行的移动游戏。在我国现有的出海游戏中,从研发方式上主要可以分为两类:改制出海游戏及定制出海游戏。改制出海游戏是指将现有的已在国内发布的游戏产品针对特定海外市场进行区域化特色改制的研发方式。该类游戏往往拥有较成熟的游戏玩法与机制,且开发成本与周期相对较短;定制出海游戏则指为海外特定市场从零开始定制研发的游戏产品,这部分游戏虽然开发难度相对较大,但游戏策划时的可畅想空间以及与目标地区的市场契合程度往往更高。发行方式上来看同样可以分为两类:全球同服及地区独立运营。游戏出海行业发展历程出海相关政策梳理游戏出海作为文化输出的重要阵地,受到多项政策支持。2019年12月31日《关于推动北京游戏产业健康发展的若干意见》提出,推动游戏“走出去”,发挥游戏国际化表达优势,讲好中国故事。2021年10月,商务部、中央宣传部等17部门联合印发《关于支持国家文化出口基地高质量发展若干措施的通知》,其中提到要“推动中华优秀传统文化的创造性转化、创新性发展”、“鼓励优秀传统文化产品、文化创意产品和影视剧、游戏等数字文化产品‘走出去’”。2022年7月21日,商务部等27部门联合发布的《关于推进对外文化贸易高质量发展的意见》指出,加强国际化品牌建设,在游戏等领域培育一批国际知名品牌。2020-2022年中国移动游戏出海行业相关政策梳理移动游戏出海行业产业链各环节毛利率(单位:%)出海产业链移动游戏出海产业链主要包括上游的游戏研发商、中游的游戏发行商、下游的渠道推广商等。具体来看,在移动游戏出海市场,游戏流水主要源于游戏用户的游戏买断费、及游戏内道具消费。产业链下游主要是以GooglePlay和AppStore为代表的游戏渠道商,负责提供游戏的下载渠道,收取用户充值费用的同时进行第一轮流水分成;以易幻网络为代表的中游运营商主要负责动游戏的发行及运营工作,同承担游戏的设计开发工作的上游研发商进行第二轮流水分成。戏出海产业链在移动游戏产业链中,渠道商占据明显优势。就收入分配比例而言,海外游戏渠道商抽取30%流水分成。剩余70%由研发商与发行商按照协议分配。由于海外的分发渠道较为集中,基本被苹果AppleStore与GooglePlay两家应用商店垄断,且分成比例为30%,因此独立发行商较弱势。毛利率方面,以行业平均水平来看,据统计,移动游戏出海产业链各环节,游戏渠道商毛利率最高,达到90%,游戏研发次之,为75%。国内游戏发行毛利率整体要高一些,约为70%,海外游戏发行毛利率在50%左右。从全球游戏市场来看,移动游戏市场规模占比超过50%,且市场规模持续扩大,为我国游戏厂商进军海外市场厚植优良的发展环境。据Newzoo数据,2021年全球游戏市场规模中,移动游戏市场规模达到932亿美元,占比超过52%,且仅有其保持正增长,同比上涨7.3%,游戏移动化趋势明显。其中手机游戏市场规模为815亿美元,平板游戏市场规模为117亿美元。2021年全球游戏行业细分市场规模占比情况国内市场反面,2021年以来,受版号阶段性停发影响,国内市场整体新品游戏数量较少;同时因疫情反复对宏观经济的影响,用户消费意愿有所下降。受此影响,2021年移动游戏市场用户规模和实际销售收入整体增速放缓,2022年上半年首次出现市场规模和用户规模的双降。据统计,2022年上半年中国移动游戏行业销售收入为1104.75亿元,同比下降3.74%。用户规模从21年底6.56亿人降至6.55亿人。2015-2022年中国移动游戏市场销售收入及增速情况品类方面,角色扮演类游戏仍占据较大份额。据统计,2022H1中国移动游戏收入前100的产品中,收入前三为角色扮演类、MOBA类和策略类,分别占比18.45%、14.25%和12.50%。2022年H1中国移动游戏收入排名前100品类市场占比题材方面,2022H1中国移动游戏收入前100的产品中,玄幻魔幻仍是移动游戏市场占据份额最大的题材类型,20、21、22H1的收入占比分别为15.50%、22.12%和22.85%,仍呈现上升趋势。2022年H1中国移动游戏收入排名前100题材市场占比戏出海现状伴随日趋复杂的国际环境为国内游戏企业出海带来的更多阻力和风险,国际互联网巨头对游戏行业的不断布局也进一步加剧着海外市场的竞争。据统计,2022年上半年中国自主研发游戏海外销售收入为89.89亿美元,增速放缓至6.16%。2015-2022年中国移动游戏出海市场销售收入及增速从出海地区看,2022H1中国自主研发移动游戏海外销售收入中,美日韩地区收入贡献占比分别为31.72%、17.52%和6.29%,合计占比55.53%,仍然是中国游戏企业出海的主要目标市场,但相比于2020H1和2021H1的60.27%和58.31%,三大市场总占比呈下降趋势,体现了国内游戏企业对海外新兴市场潜力的挖掘初见成效。2022年H1中国移动游戏海外重点地区收入占比情况动游戏出海行业竞争格局从竞争格局看,市场集中度较高且持续提升,新行业趋势下头部公司优势明显。一方面,行业集中度较高且第一梯队玩家地位稳固,以收入口径测算(包含国内业务及游戏出海两块收入,主要反映上市公司市占率),2021年腾讯市占率达42%,稳居行业龙头地位,网易市占率为15%,亦稳坐行业第二交椅;另一方面,存量市场下比拼的是产品质量及用户精细化运营能力,产品打磨与研发投入至关重要,相较于中尾部厂商,头部公司更具研发与资金等竞争优势,行业集中度不断提升,CR2占比由17年51%提升至21年57%,看好具备更优长线运营及自研能力的头部公司优势扩大,市场集中度有望提升。2021年中国移动游戏行业市场竞争格局(包含国内及海外)移动游戏出海行业未来发展趋势1、随着移动游戏制作精细化、发行运营能力提升,海外移动游戏市场增量可期。相较于东亚市场,欧美市场手机普及率、居民消费能力较高,且移动游戏市场未被深度开发。欧美市场将为全球移动游戏市场提供更大的活力与规模增量,成为未来主要出海地区。2、海外本土游戏开发大厂多年来专注于PC和主机游戏开发,在此类游戏方面资源雄厚、技术储备丰富、研发营运能力强。为适应用户习惯变化,海外开发商及发行商将研发方向从端游转至手游的过程中,需耗费较长时间、面临较高开发风险。为降本增效、降低风险,海外多家主流游戏厂商,如暴雪娱乐、EA、Krafton选择与我国游戏厂商合作或授权推出多款移动游戏。相较于超休闲及休闲类游戏,我国移动游戏厂商在中重度游戏(如SLG类游戏)方面拥有较为先进的商业模式(免费下载,游戏内可内购道具)、领先的付费运营体系和丰富的内容迭代经验。而海外本土游戏厂商能更精准把控用户喜好,对本地文化、习俗等有更深刻的理解。未来,为适应游戏本土化、减少研发成本,我国移动游戏厂商与海外游戏大厂的合作将更加频繁,共同研发将成为游戏出海的新模式。3、IP是游戏产业发展过程中所积累的文化价值的直观体现,是游戏内容的高度凝练。深入挖掘IP价值将能够不断提升用户付费意愿、延长游戏生命周期以及提升用户游戏体验和用户粘性,IP成为游戏企业的核心资产之一。因此,出海游戏内容将逐渐向IP化发展,主要包括特定群体IP、全球化IP。特定群体游戏IP面向特定受众人群,游戏在特定文化圈层中产生较大规模影响。此类游戏总体用户规模较小,但粉丝忠诚度较高,用户对游戏及游戏周边产品的支付

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 药品展位合同协议

- 小流域治理合同协议

- 园林草皮出售合同协议

- 工程抵押车合同协议

- 食堂批发合同协议

- 石材用工劳务合同协议

- 工厂叉车租赁合同协议

- 幼儿园法治教育体系建设与实践路径

- 矿山出渣运输合同协议

- 地胶合同质保协议

- 集成电路先进封装材料PPT全套教学课件

- 有色金属冶金概论总论

- 砂石料单价编制

- 海藻学知到章节答案智慧树2023年烟台大学

- 六年级下册道德与法治期中测试卷含答案【考试直接用】

- EIM Book 1 Unit 11 Promise,promise单元知识要点

- 全陕西师范大学《716文学综合》考研真题详解下载全

- 引航梯的位置和标识及保养记录

- 外科学急性化脓性腹膜炎

- 苯酚的分子组成和结构课件

- 《罗织经》全文及翻译

评论

0/150

提交评论