版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、目 录 赔付率的基本概念1 车险事故制赔付率 车险承保制赔付率 车险报价器预计赔付率2l 赔付率的影响因素p 单均保费单均保费与赔付率成反比例关系。影响单均保费变化的因素有:1、车险折扣系数的变化;2、车损险保费计算中新车购置价的变化;3、商业车险中险别构成的变化(车损/三者/附加);4、三者险承保限额的结构变化等。赔付率 =赔款保费=出险频率案均赔款单均保费3p 出险频率、案均赔款出险频率、案均赔款构成保险业务的赔付成本,与赔付率成正比例关系。影响出险频率的因素有:交通的拥堵情况;道路的地理环境;暴雨、台风、冰雪等气候条件;交通管制引起驾驶时间的变化等。影响案均赔款的因素有:零配件价格、工时

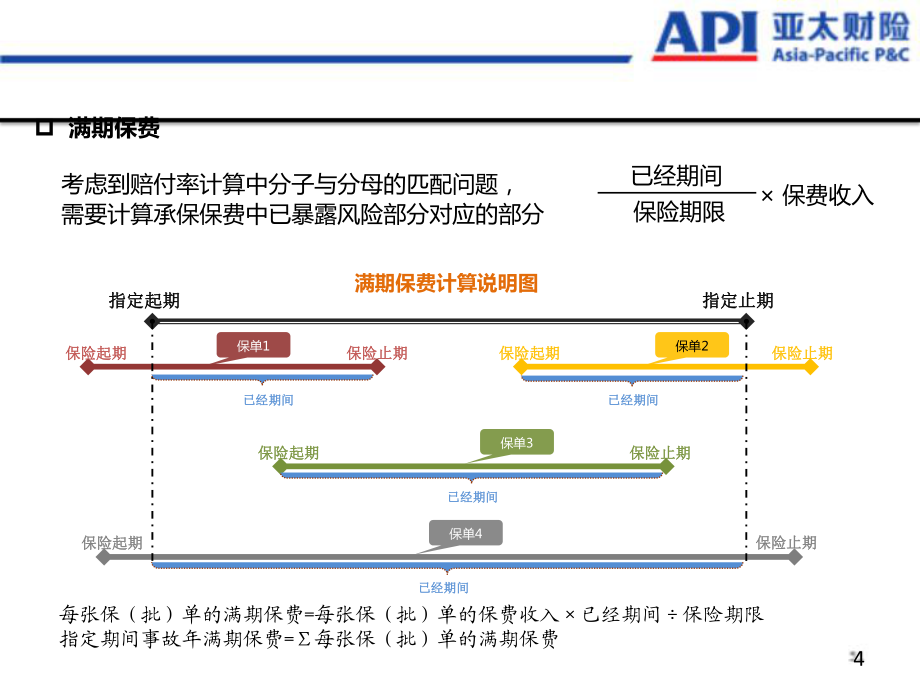

2、费的上涨;各地区死亡、伤残赔偿标准的变化;公司理赔的管控水平等。l 赔付率的影响因素赔付率 =赔款保费=出险频率案均赔款单均保费4p 满期保费考虑到赔付率计算中分子与分母的匹配问题,需要计算承保保费中已暴露风险部分对应的部分已经期间保险期限 保费收入指定起期指定起期指定止期指定止期保险起期保险起期保险起期保险起期保险止期保险止期保险止期保险止期保险止期保险止期保险止期保险止期已经期间已经期间保单1保险起期保险起期保险起期保险起期满期保费计算说明图已经期间已经期间已经期间已经期间已经期间已经期间保单2保单3保单4每张保(批)单的满期保费=每张保(批)单的保费收入已经期间保险期限指定期间事故年满期

3、保费=每张保(批)单的满期保费5满期保费平行四边形示图2013/01/012013/12/312014/12/312015/12/312014事故年事故年13保单13保单14保单14保单p 满期保费截止日期按红色竖线若按方块统计:事故年满期保费若按平行四边形统计:承保年满期保费6p 赔款:已决赔款、已报案赔款、最终赔款 已决赔款:指截至评估时点赔付金额已经确定且已业务结案的赔款金额。 已报案赔款:指截至评估时点已决赔款与逐案估计产生的已发生已报告未决赔款准备金之和。 最终赔款:指所有赔案全部转化为已决赔案时最终将赔付的金额。 通常根据已决赔款和已报案赔款等信息,采用一定的方法进行预测。 预测的

4、最终赔款=已决赔款+已报告未决赔款+IBNR=已报案赔款+IBNR目 录 赔付率的基本概念7 车险事故制赔付率 车险承保制赔付率 车险报价器预计赔付率8l 事故制赔付率定义指定期间发生的所有赔案的赔款(已决/已报案/最终)指定期间的满期保费2014事故年已决赔付率 =2014年出险的赔案对应的已决赔款2014事故年满期保费2014事故年已报告赔付率 =2014年出险的赔案对应的(已决赔款+已报未决赔款)2014事故年满期保费2014事故年最终赔付率 =2014年出险的赔案对应的(已决赔款+已报未决赔款+IBNR)2014事故年满期保费 =2014年出险的赔案对应的最终赔款2014事故年满期保费

5、事故制赔付率汇总特点:以出险时间作为分子分母匹配的汇总依据。9p 最终赔付率的预测:事故季度0123456789101112131415最终赔付率最终赔付率2010148.9% 54.8% 62.3% 68.1% 73.9% 77.7% 80.5% 82.7% 83.5% 84.4% 84.9% 86.3% 86.3% 86.2% 86.3% 86.4%86.9%86.9%2010248.1% 55.6% 61.3% 67.9% 73.7% 78.2% 81.3% 83.1% 84.0% 85.0% 86.5% 86.5% 86.2% 86.4% 86.6% 87.2%87.2%2010351

6、.6% 56.0% 63.8% 70.3% 76.5% 81.4% 83.8% 85.2% 86.4% 88.6% 88.7% 88.7% 89.1% 89.3% 90.2%90.2%2010450.0% 58.5% 67.0% 74.5% 81.9% 86.0% 89.0% 91.4% 94.5% 94.8% 94.9% 95.3% 95.5% 96.5%96.5%2011148.6% 52.4% 58.2% 64.9% 69.8% 73.2% 76.4% 80.2% 80.3% 80.3% 80.7% 81.1% 82.3%82.3%2011249.4% 52.9% 57.8% 63.1%

7、 67.8% 71.9% 76.3% 76.9% 76.4% 76.8% 77.4% 78.9%78.9%2011356.8% 58.5% 62.4% 68.1% 74.0% 81.5% 82.4% 82.6% 83.3% 83.9% 85.8%85.8%2011459.1% 61.3% 65.9% 72.8% 84.1% 85.8% 86.8% 88.1% 89.3% 92.4%92.4%2012151.5% 52.2% 56.1% 67.1% 68.7% 70.5% 71.9% 73.3% 76.6%76.6%2012251.4% 53.5% 65.0% 67.1% 69.4% 72.1%

8、 74.7% 78.8%78.8%2012357.3% 64.1% 65.6% 68.0% 71.3% 75.1% 81.6%81.6%2012469.7% 67.0% 68.6% 73.5% 79.6% 90.9%90.9%2013157.7% 55.3% 58.6% 65.4% 78.5%78.5%2013261.3% 59.8% 66.0% 82.6%82.6%2013368.2% 69.8% 86.1%86.1%2013479.5% 89.6%89.6% 预测预测 根据截止评估日的已决、已报案赔款数据,参考历史的赔付进展模式,并考虑已报未决估损充足性的变化及承保、理赔环境的变化,采用链

9、梯法、BF等方法预测最终赔付率/最终赔款。10l 事故制赔付率近几个事故年度,交强险业务赔付率较为平稳,略有改善;季度周期性显著,下半年赔付率显著高于上半年,4季度最高。p 交强险注:上图数据为截止2014年6月评估数据。11l 事故制赔付率从2008年开始,商业车险赔付率大幅下降,至2011年开始攀升,目前仍处在上升通道;即使在2009-2010赔付率改善的大趋势中,同样也能注意到季度周期性,下半年赔付率有违反改善趋势的现象。p 商业车险注:上图数据为截止2014年6月评估数据。12l 事故制赔付率事故制赔付率的特点:分子分母匹配性好,所有赔案发生在同一期间,具有近似相同的风险环境,与未决赔

10、款准备金直接有关数据反映已发生赔款进展到最终赔款,新发生赔款将在未来事故季度汇总图像反映大趋势+小周期 两者的叠加效果p 大趋势与小周期目 录 赔付率的基本概念13 车险事故制赔付率 车险承保制赔付率 车险报价器预计赔付率14l 承保制赔付率定义指定期间起保的保单对应的赔款(已决/已报案/最终)指定期间的满期保费2014承保年已决赔付率 =2014年保单对应的已决赔款2014承保年满期保费2014承保年已报告赔付率 =2014年保单对应的(已决赔款+已报未决赔款)2014承保年满期保费2014承保年最终赔付率 =2014年保单对应的最终赔款2014承保年满期保费承保制赔付率汇总特点:以保单起保

11、时间作为分子分母匹配的汇总依据。15l 承保制赔付率近几个年度,交强险承保制赔付率较为平稳,略有改善;最近季度赔付率较低主要因为大量新发生赔案易出现估损不足;每一个季度的保单均会跨越4个事故季度,所以承保制赔付率季度周期不明显。p 交强险注:上图数据为截止2014年6月评估数据。16l 承保制赔付率2008年得益于行业监管收紧,商业车险赔付率大幅下降;2011年赔付率开始攀升,目前有平稳的迹象;同样承保制赔付率季度周期不明显,更倾向于反映整体承保结果的大趋势。p 商业车险注:上图数据为截止2014年6月评估数据。17l 承保制赔付率p 大趋势与小周期承保制赔付率的特点:分子分母匹配性好,来自同

12、一期间承保的保单,承保条件类似,反映业务质量数据不仅反映已发生赔款进展到最终赔款,近期季度承保的新保单还会新发生赔案进入统计图像主要反映大趋势,不易反映季度小周期的赔付变化。目 录 赔付率的基本概念18 车险事故制赔付率 车险承保制赔付率 车险报价器预计赔付率 (新)19l 报价器预计赔付率定义随着车险定价项目的推进,报价器作为定价模型的结果应用已经在系统上线。对于新录入的保单,可以根据录入的从车、从人等因素调取模型的对应风险因子,计算出该保单的预计赔款,除以录入的实际保费即得到预计赔付率。2014年保单预计赔付率 =2014年保单对应的预计赔款2014年保单实际保费预计赔付率汇总特点:基于保单汇总,汇总方式类

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 云南选调生面试重点解析

- 窒息急救试题及答案解析

- 快递站安全员面试实战资料集

- 殡葬行业面试英语口语题

- 森林作业安全操作手册

- 2025年教育场地使用协议合同

- 2025年教师授权合同协议

- 床上纺织品创新大赛创新创业项目商业计划书

- 家居收纳盒自动化组装线创新创业项目商业计划书

- 复印机快速恢复技术创新创业项目商业计划书

- 国有企业混改课件

- 福建省建筑施工安全生产标准化考评实施细则

- 雪的课件小插图

- 国航股份新建配餐楼项目一期工程报告表

- 2025年公务员考试时事政治题及参考答案

- 部编初中语文七年级上册第1-3单元单元复习检测试卷(附答案)

- 2024年广西自然资源职业技术学院辅导员考试真题

- 2024年威海文旅发展集团有限公司招聘笔试真题

- 手工刺绣教学课件

- 医学检验科PDCA质量改进案例解析

- 湖南省长沙市芙蓉高级中学2024-2025学年高一下学期期中考试数学试题(原卷版)

评论

0/150

提交评论