版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、第四章财政总预算会计负债和净资产的核算第四章财政总预算会计负债和净资产的核算2022-3-91本章学习目标本章学习目标p掌握财政部门负债和净资产的内容、管理原掌握财政部门负债和净资产的内容、管理原则,净资产的账务处理要求和核算方法则,净资产的账务处理要求和核算方法p重点掌握预算管理体制改革方案后,对财政重点掌握预算管理体制改革方案后,对财政部门会计核算中负债和净资产管理及核算方部门会计核算中负债和净资产管理及核算方法的新规定和新变化法的新规定和新变化2022-3-93第一节第一节 财政总预算会计负债的核算财政总预算会计负债的核算n财政总预算会计的财政总预算会计的负债负债是一级财政所承担的能以是

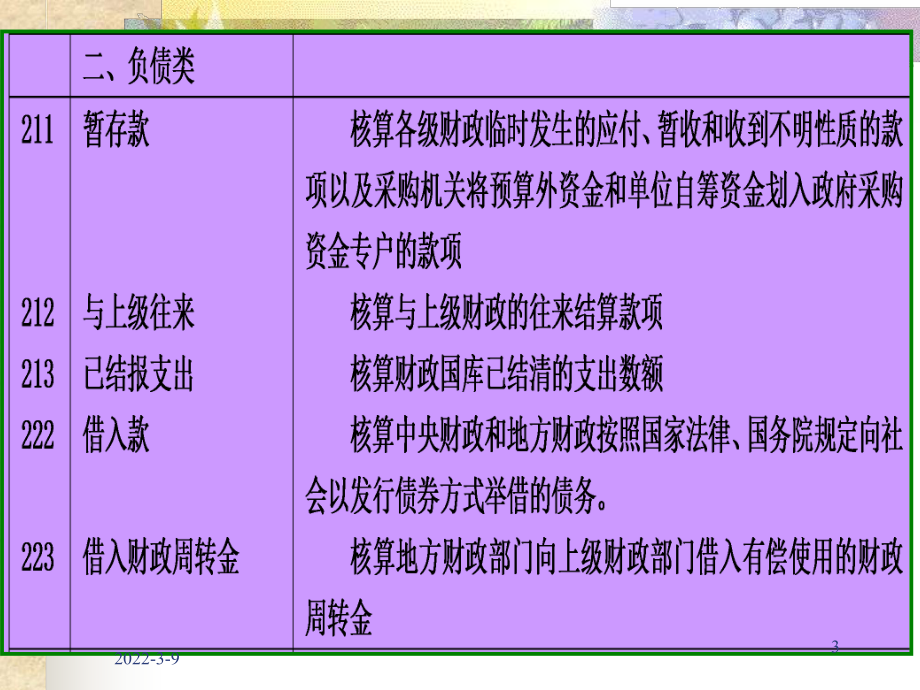

2、一级财政所承担的能以货币计量、需用资产偿付的债务。货币计量、需用资产偿付的债务。n与一般企业的负债相比具有如下与一般企业的负债相比具有如下特点特点:1、债务主体具有特殊性、债务主体具有特殊性一级政府为债务主体;一级政府为债务主体;2、债务偿还有特殊性、债务偿还有特殊性只能用资产清偿;只能用资产清偿;3、债务内容有特殊性、债务内容有特殊性举借的各种款项举借的各种款项暂存应付款暂存应付款用于周转使用的有偿资金用于周转使用的有偿资金用于平衡预算的临时借款用于平衡预算的临时借款借入款借入款暂存款暂存款借入财政周转金借入财政周转金与上级往来与上级往来财政与社会的债务财政与社会的债务财政与预算单位间债务财

3、政与预算单位间债务上下级财政之间的有偿债务上下级财政之间的有偿债务上下级财政之间的无息债务上下级财政之间的无息债务财政总预算会计负债的分类财政总预算会计负债的分类u有偿性有偿性负债负债需偿付利息需偿付利息按法定程序的预算举借的债务(公债)按法定程序的预算举借的债务(公债)借入款借入款因财政周转金的融通所形成的因财政周转金的融通所形成的借入财政周转金借入财政周转金u无偿性负债无偿性负债不需偿付利息不需偿付利息与上级往来与上级往来应清理的暂存款应清理的暂存款n帐户设置帐户设置“暂存款暂存款”n按资金性质、债权单位或款项来源设明细帐。按资金性质、债权单位或款项来源设明细帐。贷方登记收到的款项贷方登记

4、收到的款项借方冲转退还或转作收入的款项借方冲转退还或转作收入的款项余额在贷方,反映尚未结清的暂存款数额。余额在贷方,反映尚未结清的暂存款数额。n任务任务1:暂存款的核算:暂存款的核算n1、某市财政收到国库报来的预算收入日报、某市财政收到国库报来的预算收入日报表,所列一项表,所列一项5万元的收入性质不明,作暂万元的收入性质不明,作暂存款处理。存款处理。 借:国库存款借:国库存款 50 000 贷:暂存款贷:暂存款 50 000n2、经确认,上例中的性质不明款项为营业、经确认,上例中的性质不明款项为营业税收入。税收入。 借:暂存款借:暂存款 50 000 贷:一般预算收入贷:一般预算收入 50 0

5、002022-3-9财政总预算会计财政总预算会计(负债负债)7n任务任务1:暂存款的核算:暂存款的核算n账户设置账户设置“与上级往来与上级往来”(双重性质账户)(双重性质账户)n按资金性质和部门名称设明细帐按资金性质和部门名称设明细帐贷方登记借入款或应上交的数额;贷方登记借入款或应上交的数额;借方登记归还借款、转作上级补助收入或上级借方登记归还借款、转作上级补助收入或上级应补款项的数额;应补款项的数额;余额在贷方,反映本级财政欠上级财政的款项;余额在贷方,反映本级财政欠上级财政的款项;余额在借方,反映上级财政欠本级财政的款项余额在借方,反映上级财政欠本级财政的款项n任务任务2:与上级往来的核算

6、:与上级往来的核算n做一做:请分别站在市财政和省财政的角度做一做:请分别站在市财政和省财政的角度上分析下列事项:上分析下列事项:n1、某市财政向省财政借入临时款项、某市财政向省财政借入临时款项100万元。万元。n市财政:市财政: 借:国库存款借:国库存款 1 000 000 贷:与上级往来贷:与上级往来 1 000 000n省财政:省财政: 借:与下级往来借:与下级往来 1 000 000 贷:国库存款贷:国库存款 1 000 0002022-3-9财政总预算会计财政总预算会计(负债负债)9n任务任务2:与上级往来的核算:与上级往来的核算n做一做:做一做:n请分别站在市财政和省财政的角度上分析

7、下列事项:请分别站在市财政和省财政的角度上分析下列事项:n2、市财政根据库款情况,归还省财政、市财政根据库款情况,归还省财政50万元借款。万元借款。n市财政:市财政: 借:与上级往来借:与上级往来 500 000 贷:国库存款贷:国库存款 500 000n省财政:省财政: 借:国库存款借:国库存款 500 000 贷:与下级往来贷:与下级往来 500 0002022-3-9财政总预算会计财政总预算会计(负债负债)10n做一做:做一做:n请分别站在市财政和省财政的角度上分析下列事项:请分别站在市财政和省财政的角度上分析下列事项: n3、接前例,经批准,将剩余欠款转作对该市财政的、接前例,经批准,

8、将剩余欠款转作对该市财政的补助。补助。n市财政:市财政: 借:与上级往来借:与上级往来 500 000 贷:补助收入贷:补助收入 500 000n省财政:省财政: 借:补助支出借:补助支出 500 000 贷:与下级往来贷:与下级往来 500 0002022-3-9财政总预算会计财政总预算会计(负债负债)11任务任务3:借入款的核算:借入款的核算 借入款借入款指中央预算按全国人民代表大会批准的指中央预算按全国人民代表大会批准的数额举借的数额举借的国内和国外债务国内和国外债务,以及地方预算根据国,以及地方预算根据国家法律或国务院特别规定举借的家法律或国务院特别规定举借的债务债务。 设置设置“借入

9、款借入款”科目科目 注意:注意:上下级财政之间临时性借垫款,不通过本科目核算。上下级财政之间临时性借垫款,不通过本科目核算。2022-3-912通过通过“与上级往来与上级往来”和和“与下级往来与下级往来”科目进行核算科目进行核算思考:若是上下级财政间的财政周转金借款呢?思考:若是上下级财政间的财政周转金借款呢?通过通过“借入财政周转金借入财政周转金”和和“借出财政周转金借出财政周转金” 进行核算进行核算按债券种类或债权人设明细帐按债券种类或债权人设明细帐2022-3-913借入款借入款借借贷贷到期偿还本金到期偿还本金或归还债务或归还债务发行债券或举借发行债券或举借债务的增加债务的增加期末余额:

10、期末余额:尚未偿还的债务尚未偿还的债务任务任务3:借入款的核算:借入款的核算n1、财政部门发行国债或举债时记:、财政部门发行国债或举债时记: 借:国库存款借:国库存款 贷:借入款贷:借入款n2、债务到期、债务到期归还本金归还本金时记:时记:借:借入款借:借入款 贷:国库存款贷:国库存款n债务到期债务到期支付利息支付利息时记:时记: 借:一般预算支出借:一般预算支出 贷:国库存款贷:国库存款2022-3-914做一做做一做1、中央财政按全国人民代表大会批准的数额发行国、中央财政按全国人民代表大会批准的数额发行国债。当日国库实收数债。当日国库实收数1000万元。万元。 借:国库存款借:国库存款 1

11、0 000 000 贷:借入款贷:借入款 10 000 0002、上例债务到期,偿还本金、上例债务到期,偿还本金1000万元,支付利息万元,支付利息20万元。万元。n本金部分:本金部分: 借:借入款借:借入款 10 000 000 贷:国库存款贷:国库存款 10 000 000n利息部分:利息部分: 借:一般预算支出借:一般预算支出 200 000 贷:国库存款贷:国库存款 200 0002022-3-915做一做做一做 1、中央财政根据全国人民代表大会的决定、中央财政根据全国人民代表大会的决定在国内在国内发发 行一年期国库券行一年期国库券80亿元。亿元。 2022-3-916n借:国库存款借

12、:国库存款 8 000 000 000 n 贷:借入款贷:借入款 8 000 000 000 2、中央财政按全国人民代表大会的批准、中央财政按全国人民代表大会的批准向国外举借向国外举借债务折合人民币债务折合人民币85亿元。亿元。 n借:国库存款借:国库存款8 500 000 000 n贷:借入款贷:借入款8 500 000 000 做一做做一做3、上述中央财政发行一年期国库券、上述中央财政发行一年期国库券80亿元到亿元到期,同时偿付利息期,同时偿付利息100 000 000元元 2022-3-917n归还本金时:归还本金时:n 借:借入款借:借入款 8 000 000 000 n贷:国库存款贷

13、:国库存款 8 000 000 000 n支付利息时:支付利息时:n 借:一般预算支出借:一般预算支出 100 000 000 n贷:国库存款贷:国库存款 100 000 000 n账户设置账户设置“借入财政周转金借入财政周转金”n贷方登记借入款;贷方登记借入款;n借方登记偿还款;借方登记偿还款;n余额在贷方,反映尚未归还的借入财政周转金余额在贷方,反映尚未归还的借入财政周转金。n任务任务4:借入财政周转金的核算:借入财政周转金的核算1、核算内容:、核算内容:用来核算地方财政部门向上级财政部门用来核算地方财政部门向上级财政部门借入有偿使用的财政周转金的增加数及偿还数情况借入有偿使用的财政周转金

14、的增加数及偿还数情况。2、核算方法:、核算方法:1)地方财政部门向上级财政部门借入财政周转金时:)地方财政部门向上级财政部门借入财政周转金时: 借:其他财政存款借:其他财政存款贷:借入财政周转金贷:借入财政周转金 2)还款时:)还款时: 借:借入财政周转金借:借入财政周转金贷:其他财政存款贷:其他财政存款 2022-3-9财政总预算会计财政总预算会计(负债负债)19n任务任务4:借入财政周转金的核算:借入财政周转金的核算1、某县财政向市财政借入有偿使用的资金、某县财政向市财政借入有偿使用的资金250000元。(站在县财政角度)元。(站在县财政角度) 借:其他财政存款借:其他财政存款 250 0

15、00 贷:借入财政周转金贷:借入财政周转金 250 0002、归还上述财政周转金,并支付利息、归还上述财政周转金,并支付利息1000元。元。 借:借入财政周转金借:借入财政周转金 250000 财政周转金支出财政周转金支出 1000 贷:其他财政存款贷:其他财政存款 2510002022-3-9财政总预算会计财政总预算会计(负债负债)20n任务任务4:借入财政周转金的核算:借入财政周转金的核算n已结报支出已结报支出:核算财政国库资金已结清的支出数额n当天业务结束后n账户余额账户余额 = 一般预算支出一般预算支出 + 基金预算支出基金预算支出n年终转账时:年终转账时:n任务任务5:已结报支出的核

16、算:已结报支出的核算借:已结报支出借:已结报支出贷:一般预算支出贷:一般预算支出 基金预算支出基金预算支出第二节第二节 财政总预算会计净资产的核算财政总预算会计净资产的核算n 净资产净资产是一级财政所掌握的资产是一级财政所掌握的资产净值净值,包括包括:u各项结余各项结余一般预算结余一般预算结余基金预算结余基金预算结余专用基金结余专用基金结余u预算周转金预算周转金u财政周转基金财政周转基金,等等。一、结余一、结余u结余结余是财政收支的执行结果,是收入减去支出后的差是财政收支的执行结果,是收入减去支出后的差额。它是下年度可以结转使用或重新安排使用的资金。额。它是下年度可以结转使用或重新安排使用的资

17、金。1.各项结余必须分别核算,不能混淆;各项结余必须分别核算,不能混淆;2.各项结余每年结算一次,年终将各项收入与各项结余每年结算一次,年终将各项收入与相应支出冲销后,即成为该项当年结余。当相应支出冲销后,即成为该项当年结余。当年结余加上上年末滚存结余即为本年末滚存年结余加上上年末滚存结余即为本年末滚存结余。结余。各级政府预算的上年结余,应按下列顺序各级政府预算的上年结余,应按下列顺序使用使用 n(1)在下年度用于上一年度结转项目的支出;)在下年度用于上一年度结转项目的支出;n(2)用于上年结转项目支出后的余额,可用于)用于上年结转项目支出后的余额,可用于补充预算周转金;补充预算周转金;n(3

18、)用于上年结转项目支出和补充预算周转金)用于上年结转项目支出和补充预算周转金后的余额,可用于下一年度必需的预算支出。后的余额,可用于下一年度必需的预算支出。一、一、结余(续)结余(续)科目设置科目设置n 为反映和监督财政部门的各项结余的增减变动及结存情况,为反映和监督财政部门的各项结余的增减变动及结存情况,各级财政会计应专门设置如下会计科目:各级财政会计应专门设置如下会计科目:p“预算结余预算结余” 核算各级财政核算各级财政预算收支的年终执行预算收支的年终执行结果;结果;p“基金预算结余基金预算结余” 核算各级财政管理的核算各级财政管理的政府性基金政府性基金收支的收支的年终执行结果;年终执行结

19、果;p“专用基金结余专用基金结余”核算财政会计管理的核算财政会计管理的专用基金收支专用基金收支的年的年终执行结果。终执行结果。n上述各结余账户的贷方登记从各收入账户的转入数,借方登记从上述各结余账户的贷方登记从各收入账户的转入数,借方登记从各支出账户的转入数,贷方余额反映本年度各项滚存结余,并转各支出账户的转入数,贷方余额反映本年度各项滚存结余,并转入下一年度。入下一年度。第二节第二节 财政总预算会计净资产的核算财政总预算会计净资产的核算n借:一般预算收入借:一般预算收入 补助补助收入收入一般预算补助一般预算补助 上解上解收入收入 调入资金调入资金n 贷:预算结余贷:预算结余n借:预算结余借:

20、预算结余n 贷:一般预算支出贷:一般预算支出 补助补助支出支出一般预算补助一般预算补助 上解支出上解支出 调出资金调出资金一、结余一、结余“预算结余预算结余”第二节第二节 财政总预算会计净资产的核算财政总预算会计净资产的核算借:预算结余借:预算结余 贷:预算周转金贷:预算周转金n基金预算结余基金预算结余n借借:基金预算收入:基金预算收入 补助收入补助收入基金预算基金预算补助补助 上解收入上解收入基金预算补助基金预算补助 调入资金调入资金基金预算补助基金预算补助n 贷:基金预算贷:基金预算结余结余n借:基金预算结余借:基金预算结余n 贷:基金预算支出贷:基金预算支出 补助支出补助支出基金预算补助

21、基金预算补助 上解支出上解支出 基金预算补助基金预算补助 调出资金调出资金基金预算补助基金预算补助n专用基金结余专用基金结余n借:专用基金收入借:专用基金收入n 贷:专用基金结余贷:专用基金结余n借:专用基金结余借:专用基金结余n 贷:专用基金支出贷:专用基金支出一、结余(续)一、结余(续)“基金预算结余基金预算结余”与与“专用基金结余专用基金结余”第二节 财政总预算会计的净资产n核算举例核算举例【例例1】某省财政年终各项收入余额如下:某省财政年终各项收入余额如下:n一般预算收入一般预算收入 10 000万元万元n基金预算收入基金预算收入 200万元万元n专用基金收入专用基金收入 67万元万元

22、n补助收入补助收入 500万元万元一般预算补助一般预算补助 270万元万元基金预算补助基金预算补助 230万元万元n上解收入上解收入 40万元万元n调入资金调入资金 23万元万元 p请将各项收入余额进行结转。请将各项收入余额进行结转。第二节第二节 财政总预算会计的净资产财政总预算会计的净资产【例例2】某省财政年终各项支出余额如下:某省财政年终各项支出余额如下:n一般预算支出一般预算支出 12 000万元万元n基金预算支出基金预算支出 200万元万元n专用基金支出专用基金支出 76万元万元n补助支出补助支出 312万元万元一般预算补助一般预算补助 290万元万元基金预算补助基金预算补助 22万元

23、万元n上解支出上解支出 100万元万元n调出资金调出资金 18万元万元 p请将各项支出余额进行结转。请将各项支出余额进行结转。n二、预算周转金二、预算周转金n 预算周转金是为了调剂预算年度季节性收支差额,保证预算周转金是为了调剂预算年度季节性收支差额,保证及时用款而设置的周转资金,是国家的一项后备基金。及时用款而设置的周转资金,是国家的一项后备基金。预预算周转金的来源渠道包括:算周转金的来源渠道包括:由上级财政部门拨入;由上级财政部门拨入;从本级财政预算净结余中设置和补充的。从本级财政预算净结余中设置和补充的。n 为了正确核算预算周转金的设置与使用情况,应设置为了正确核算预算周转金的设置与使用

24、情况,应设置“预算周转金预算周转金”账户,该账户核算各级财政设置的用于平账户,该账户核算各级财政设置的用于平衡季节性预算收支差额周转使用的资金。衡季节性预算收支差额周转使用的资金。n预算周转金存入国库存款之中,不需要单独设置存款账户;预算周转金存入国库存款之中,不需要单独设置存款账户;n预算周转金专门用于执行年度预算周转之用,不能安排支预算周转金专门用于执行年度预算周转之用,不能安排支出,因此其出,因此其余额不能随意减少余额不能随意减少。第二节第二节 财政总预算会计净资产的核算财政总预算会计净资产的核算预算周转金预算周转金-账务处理账务处理n设置和补充预算周转金时设置和补充预算周转金时 借:预

25、算结余借:预算结余 贷:预算周转金贷:预算周转金 n例如、某市财政部门发生如下业务 1.收到上级财政拨来资金收到上级财政拨来资金420 000元,用于财政设置预算周元,用于财政设置预算周转金。转金。 借:国库存款借:国库存款 420 000 贷:预算周转金贷:预算周转金 420 0002.用上年结余的预算资金用上年结余的预算资金50 000元补充预算周转金。元补充预算周转金。 借:预算结余借:预算结余 50 000 贷:预算周转金贷:预算周转金 50 000n三、财政周转基金三、财政周转基金n 概念概念:财政周转基金是财政用于有偿使用的资金。它表明财政对这部分资金拥有产权,反映了一级财政周转金

26、的规模。n来源:u一是按国家有关制度的规定,由财政预算安排的有偿使一是按国家有关制度的规定,由财政预算安排的有偿使用资金,在列报财政支出的同时转入;用资金,在列报财政支出的同时转入;u二是年终结算后,将财政周转金收入(利息收入和资金二是年终结算后,将财政周转金收入(利息收入和资金占用费收入)减财政周转金支出(占用费支出和业务费占用费收入)减财政周转金支出(占用费支出和业务费支出)后的净收入转入,形成财政周转基金。支出)后的净收入转入,形成财政周转基金。 第二节第二节 财政总预算会计净资产的核算财政总预算会计净资产的核算(二)财政周转基金的核算 n1、设置、设置“财政周转基金财政周转基金”账户,

27、属于净资产类账户,属于净资产类账户。账户。核算各级财政部门设置的有偿使用资金。核算各级财政部门设置的有偿使用资金。 借方借方贷方贷方登记登记收回或核销的无法收回收回或核销的无法收回的贷的贷款数额款数额登记用于预算资金或财政周转金净登记用于预算资金或财政周转金净收入(财政周转金收入减财政周转收入(财政周转金收入减财政周转金支出)的金支出)的设置或补充数设置或补充数反映财政部门财政周转基金总额反映财政部门财政周转基金总额2、账务处理 n(1)用预算资金增补有偿使用周转基金时)用预算资金增补有偿使用周转基金时借:有关预算支出科目借:有关预算支出科目 贷:国库存款贷:国库存款n(2)同时)同时借:其他

28、财政存款借:其他财政存款 贷:财政周转基金贷:财政周转基金n(3)收回财政周转基金时)收回财政周转基金时借:财政周转基金借:财政周转基金 贷:有关预算支出科目贷:有关预算支出科目n(4)用财政周转金收入补充财政周转基金时)用财政周转金收入补充财政周转基金时借:财政周转金收入借:财政周转金收入 贷:财政周转基金贷:财政周转基金 3.核算举例核算举例n例如、某市财政部门发生如下业务:例如、某市财政部门发生如下业务: n按核定的预算拨付水利局的财政周转按核定的预算拨付水利局的财政周转金金320 000元,收到支库的回单。元,收到支库的回单。借:一般预算支出借:一般预算支出 320 000 贷:国库存款贷:国库存款 320 000n同时增加财政周转基金同时增加财政周

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 西安明德理工学院《钢琴演奏》2023-2024学年第二学期期末试卷

- 上海健康医学院《材料力学与过程设备机械设计基础》2023-2024学年第二学期期末试卷

- 铜陵学院《小学音乐课堂律动教学》2023-2024学年第二学期期末试卷

- 肿瘤病人心理健康教育

- 呼和浩特民族学院《光通信原理与技术》2023-2024学年第二学期期末试卷

- 阿坝职业学院《新媒体数据挖掘》2023-2024学年第二学期期末试卷

- 大理大学《金融统计软件》2023-2024学年第二学期期末试卷

- 皖西卫生职业学院《市政工程计量与计价课程设计》2023-2024学年第二学期期末试卷

- 西安职业技术学院《兽医外科与外科手术学》2023-2024学年第二学期期末试卷

- 安徽冶金科技职业学院《泌尿系统贯通课程》2023-2024学年第二学期期末试卷

- 学习教育查摆问题清单及整改措施14条

- 广投集团招聘笔试题库2025

- 罪犯心理健康教育课件

- 安徽省立医院医技及医辅人员招聘考试真题2024

- GB/T 45495-2025消费品缺陷工程分析锐利边缘测试方法

- 测试团队协作模式-全面剖析

- 2025年全国国家版图知识竞赛题库及答案(中小学组)

- 7.4 解一元一次不等式组 课件 2024-2025学年华东师大版七年级数学下册

- HACCP计划培训课件

- 2025年中国交流阻抗测试仪项目投资可行性研究报告

- 土木工程专业外文文献及翻译

评论

0/150

提交评论