版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

节水灌溉-行业深度解析

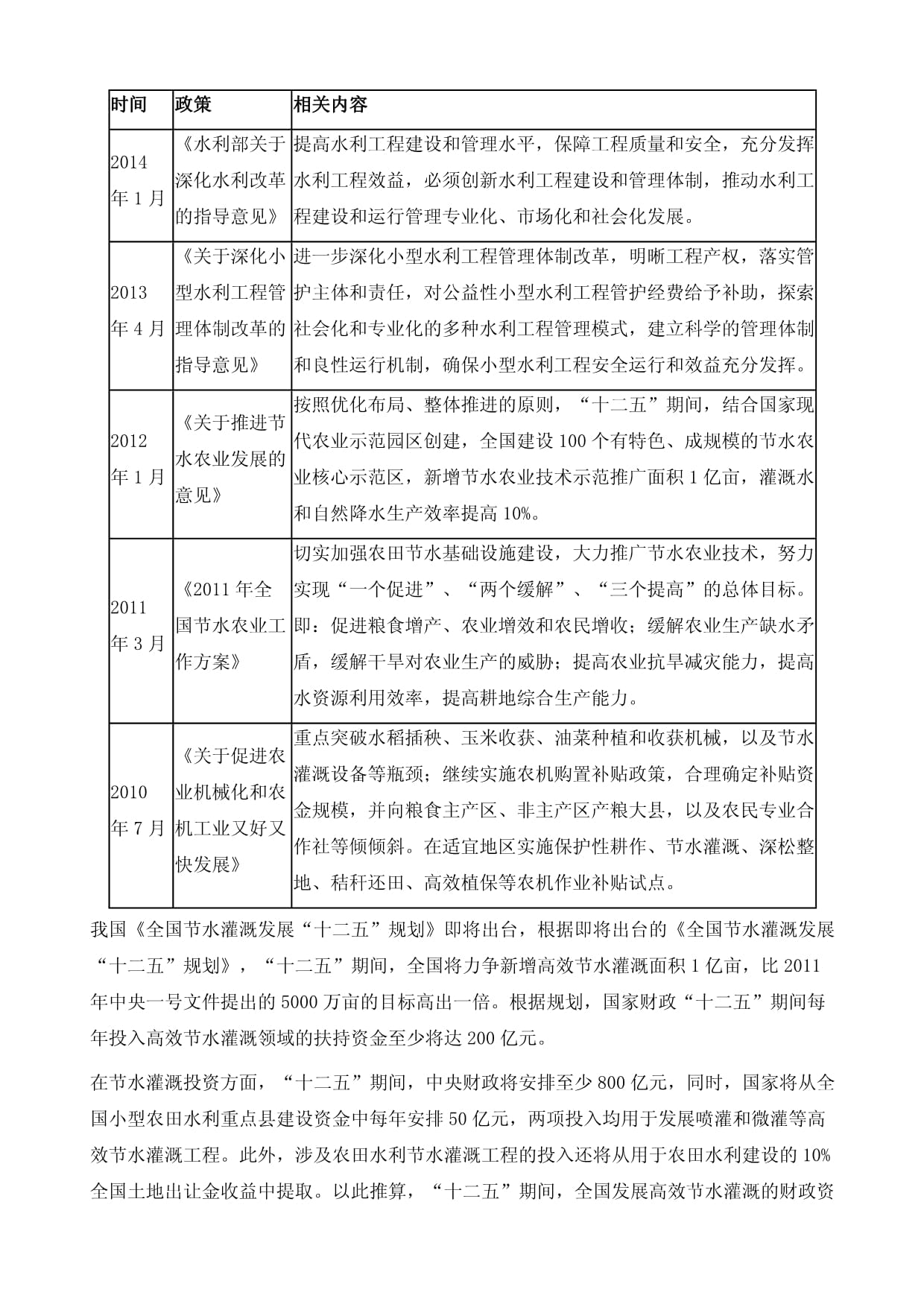

节水灌溉(WaterSavingIrrigation)是指采取先进的技术和管理措施减少用水损失,以较少的灌溉水量满足作物正常生长要求的灌溉。目录1节水灌溉行业定义与分类2节水灌溉行业发展环境分析3节水灌溉行业产业链分析4节水灌溉行业发展状况分析5国际节水灌溉行业知名企业6中国节水灌溉行业领先企业7中国节水灌溉行业竞争状况节水灌溉行业定义与分类节水灌溉(WaterSavingIrrigation)是指采取先进的技术和管理措施减少用水损失,以较少的灌溉水量满足作物正常生长要求的灌溉。节水灌溉是以最低限度的用水量获得最大的产量或收益,也就是最大限度地提高单位灌溉水量的农作物产量和产值的灌溉措施。目前节水灌溉的主要措施有:渠道防渗、低压管灌、喷灌、微灌和灌溉管理制度。节水灌溉行业发展环境分析随着近年来大面积干旱等灾害气候频发,我国对水资源节约的重视度日益提高。尤其在水资源实行总量严格控制、粮食产量保增长的双重压力下,节水农业、设施农业、节水灌溉是中国农业发展的方向和重点,国家以立法的形式确立了鼓励发展节水型工业、农业和服务业的产业政策。近年来农业节水政策的扶持力度明显加强。图表:2010-2014年节水灌溉相关政策发布情况时间政策相关内容2014年1月《水利部关于深化水利改革的指导意见》提高水利工程建设和管理水平,保障工程质量和安全,充分发挥水利工程效益,必须创新水利工程建设和管理体制,推动水利工程建设和运行管理专业化、市场化和社会化发展。2013年4月《关于深化小型水利工程管理体制改革的指导意见》进一步深化小型水利工程管理体制改革,明晰工程产权,落实管护主体和责任,对公益性小型水利工程管护经费给予补助,探索社会化和专业化的多种水利工程管理模式,建立科学的管理体制和良性运行机制,确保小型水利工程安全运行和效益充分发挥。2012年1月《关于推进节水农业发展的意见》按照优化布局、整体推进的原则,“十二五”期间,结合国家现代农业示范园区创建,全国建设100个有特色、成规模的节水农业核心示范区,新增节水农业技术示范推广面积1亿亩,灌溉水和自然降水生产效率提高10%。2011年3月《2011年全国节水农业工作方案》切实加强农田节水基础设施建设,大力推广节水农业技术,努力实现“一个促进”、“两个缓解”、“三个提高”的总体目标。即:促进粮食增产、农业增效和农民增收;缓解农业生产缺水矛盾,缓解干旱对农业生产的威胁;提高农业抗旱减灾能力,提高水资源利用效率,提高耕地综合生产能力。2010年7月《关于促进农业机械化和农机工业又好又快发展》重点突破水稻插秧、玉米收获、油菜种植和收获机械,以及节水灌溉设备等瓶颈;继续实施农机购置补贴政策,合理确定补贴资金规模,并向粮食主产区、非主产区产粮大县,以及农民专业合作社等倾倾斜。在适宜地区实施保护性耕作、节水灌溉、深松整地、秸秆还田、高效植保等农机作业补贴试点。我国《全国节水灌溉发展“十二五”规划》即将出台,根据即将出台的《全国节水灌溉发展“十二五”规划》,“十二五”期间,全国将力争新增高效节水灌溉面积1亿亩,比2011年中央一号文件提出的5000万亩的目标高出一倍。根据规划,国家财政“十二五”期间每年投入高效节水灌溉领域的扶持资金至少将达200亿元。在节水灌溉投资方面,“十二五”期间,中央财政将安排至少800亿元,同时,国家将从全国小型农田水利重点县建设资金中每年安排50亿元,两项投入均用于发展喷灌和微灌等高效节水灌溉工程。此外,涉及农田水利节水灌溉工程的投入还将从用于农田水利建设的10%全国土地出让金收益中提取。以此推算,“十二五”期间,全国发展高效节水灌溉的财政资金将达1000亿元以上。节水灌溉行业产业链分析节水灌溉设备上游主要包括:水泵及配到机电、控制阀;输配水管网、各类管材(包括塑料管、铝合金管和水泥管等)、灌水器等。下游主要为农业生产运作。图表:高效节水灌溉设备相关受益产业链节水灌溉行业发展状况分析2013年,全国水利建设投资4397亿元,其中,中央投资1408亿元,水利薄弱环节建设取得阶段性成果。目前,国内434处大型灌区和1800处中型灌区的灌溉面积分别为2.4亿亩和2.3亿亩。而水利部和财政部联合启动的全国农田水利重点县已达1250个。到2020年,全国新增节水灌溉工程面积将达到3亿亩,其中新增高效节水灌溉工程面积1.5亿亩以上,新增牧区灌溉饲草料地及田间节水灌溉面积5000万亩以上。具体内容详见发布的《2013-2017年中国节水灌溉行业深度调研与投资战略规划分析报告》。国际节水灌溉行业知名企业以色列耐特菲姆公司(Netafim)以色列普拉斯托公司(PLASTRO)以色列亚洲集团有限公司(AsiaA.D.C)中国节水灌溉行业领先企业甘肃大禹节水集团股份有限公司新疆天业节水灌溉股份有限公司安徽水利开发股份有限公司耐特菲姆(中国)公司福建亚通新材料科技股份有限公司甘肃亚盛实业(集团)股份有限公司浙江新界泵业股份有限公司浙江利欧股份有限公司河北龙达灌溉设备有限公司新疆国统管道股份有限公司中国节水灌溉行业竞争状况1、供应商议价能力分析节水灌溉设备上游供应商包括钢材、铜等金属原材料及聚乙烯、聚氯乙烯等石油化工原材料。原材料的成本在节水灌溉设备生产成本中所占比重较高,目前金属原材料及石油化工原材料厂商规模较大,具有较强的议价能力。2、客户议价能力分析节水灌溉设备行业市场程度较高,市场竞争较为激烈,行业内还没有一家企业能够左右市场价格。购买方选择具有较多的选择权,议价能力相对较高。但是在一些细分领域,如滴灌市场,如新疆天业和大禹节水占了较大市场份额,相对议价能力要强。3、替代品威胁分析随着国内技术研发水平的提高,同时不断引进国外先进技术,节水灌溉设备的更新换代速度将不断加快,新产品将以更节水、价格更低、更环保等优势特点出现的市场上,老产品将面临着被替代的风险。此外,一些国外的先进设备的引进也将替代国产部分低效率的产品。4、潜在进入者威胁分析由于国家大力倡导建设节水型社会,并不断加大对节水农业的投入,节水产业面临良好的发展机遇,市场前景广阔。受此预期推动,许多投资者通过各种渠道进入节水灌溉行业。近年来新设立的节水灌溉产品生产企业数量不断增加,但绝大多数新设企业规模较小、产品技术含量较低、无自主知识产权,随着行业内生产厂家数量不断增加,行业竞争将不断加剧。同时,国家开放外资进入国内节水产品市场,允许外国节水企业在国内设立合资企业从事节水产品的生产,在推动行业发展的同时,也加剧了行业竞争。随着节水产业的进一步发展,行业竞争也将日趋激烈。5、现有企业竞争状况节水灌溉行业是一个快速成长的行业,随着市场规模的不断扩大,行业内生产企业数量逐年增长,市场竞争也日趋激烈。目前国内节水灌溉设备生产企业500多家,但绝大多数企业规模小、产品质量较差,真正实现专业

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年三级心理咨询师《理论知识》模拟真题及答案

- 数学保研试题及答案详解

- 家居产品设计中的技术创新与应用考题试题及答案

- 清华机测试题及答案

- 灵活应变2025年商务英语考试试题及答案

- 氢能源汽车加氢站投资成本效益评估报告(2025年)

- 电动汽车可靠性分析试题及答案

- 帕金森病试题及答案护理

- 系统分析2025年土木工程师考试常见评估标准试题及答案

- 敏感拼音测试题及答案

- 附件16:地下室灯带临时照明系统方案

- 投顾服务方案

- 工程师转正汇报课件

- 养殖场安全生产培训

- 矿山生产管理培训课件

- 普及防癌知识宣传

- 高一数学组尖子生培养计划(修改)

- 医疗器械辐射安全管理的要求

- 【课件】时代与变革-为人生而艺术+课件高一上学期美术人美版(2019)必修美术鉴赏

- 6朗诵《唐诗里的中国》朗诵稿

- 博士生入学复试面试报告个人简历介绍(完美版)模板两篇

评论

0/150

提交评论