版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、会计电算化上机操作一、新建帐套,帐套信息如下帐套号:MH201101帐套爼称:明华实业公司单位名称:明华实业公司 帐套路径:系统默认启用日期:2011-1设置:启用往来业务核销,凭证过账前必审核二、用户管理(操作员权限设置)姓名隶属于(组)权限马红光办公室账务系统查询及管理权张伟系统管理员全部权限李虹Users账务系统査询及管理权三、基础设置1.部门编号名称1总经办(上级组)1.01办公室1.02销售部1.03采购部2财务部3生产部2.职员编号姓名所属部性别职员类别001张伟财务部女管理人员002黄中生产部男车间管理人员003陈明销售部女销售人员004马红光办公室男管理人员3.客户客户编号客户

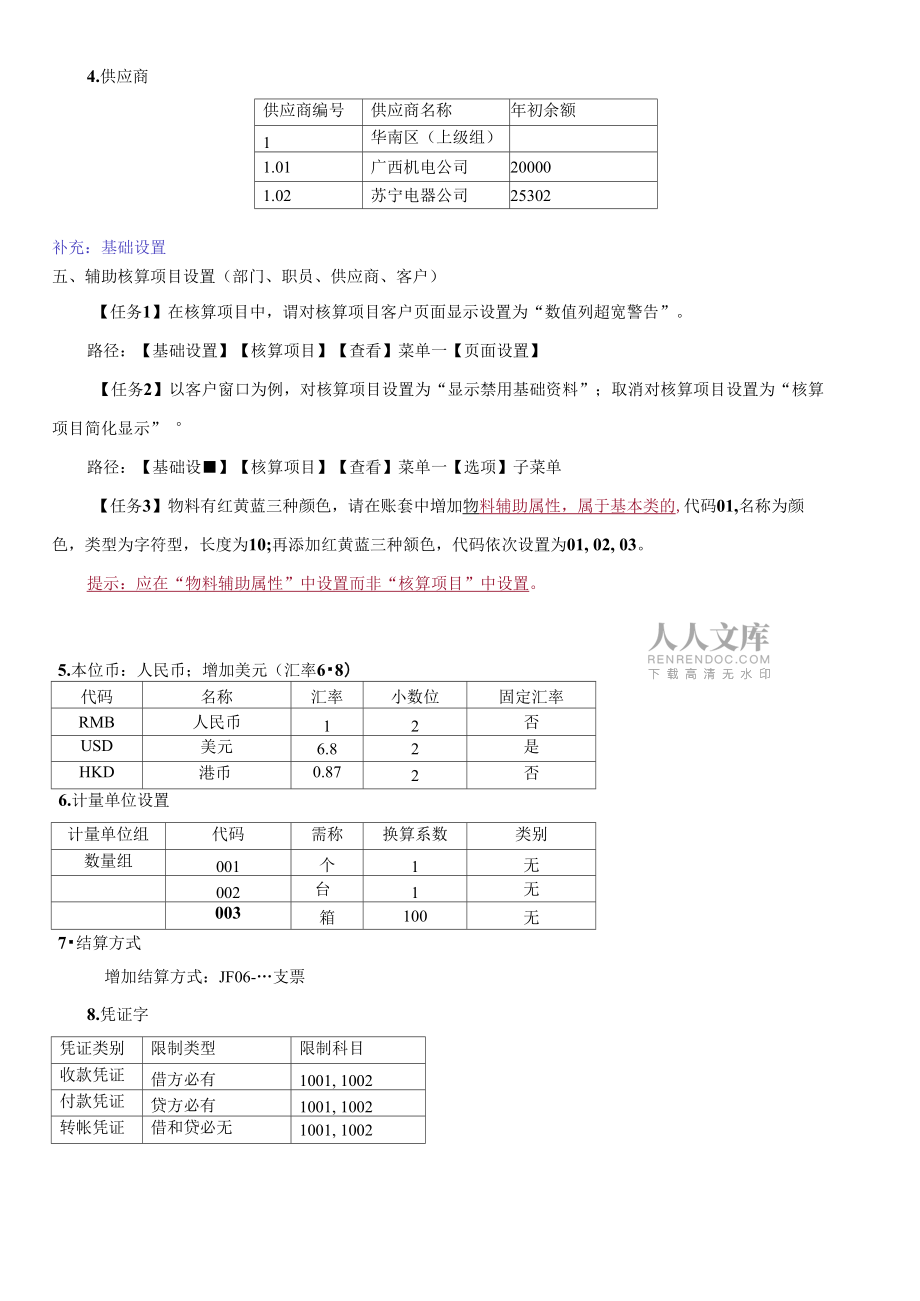

2、名称信用额度增值税年初余额1华南区(上级组)1.01中南科技公司500 ,00017%2000001.02南方电脑公司600,00017%2370004.供应商供应商编号供应商名称年初余额1华南区(上级组)1.01广西机电公司200001.02苏宁电器公司25302补充:基础设置五、辅助核算项目设置(部门、职员、供应商、客户)【任务1】在核算项目中,谓对核算项目客户页面显示设置为“数值列超宽警告”。路径:【基础设置】【核算项目】【查看】菜单一【页面设置】【任务2】以客户窗口为例,对核算项目设置为“显示禁用基础资料”;取消对核算项目设置为“核算 项目简化显示” °路径:【基础设】【核算

3、项目】【查看】菜单一【选项】子菜单【任务3】物料有红黄蓝三种颜色,请在账套中増加物料辅助属性,属于基本类的,代码01,名称为颜色,类型为字符型,长度为10;再添加红黄蓝三种颔色,代码依次设置为01, 02, 03。提示:应在“物料辅助属性”中设置而非“核算项目”中设置。5.本位币:人民币;增加美元(汇率68)代码名称汇率小数位固定汇率RMB人民币12否USD美元6.82是HKD港币0.872否6.计量单位设置计量单位组代码需称换算系数类别数量组001个1无002台1无003箱100无7结算方式增加结算方式:JF06-支票8.凭证字凭证类别限制类型限制科目收款凭证借方必有1001, 1002付款

4、凭证贷方必有1001, 1002转帐凭证借和贷必无1001, 10029科目引入及期初余额录入(科目模板类型:新会计准则科目)借方科目期初余额辅助核算贷方科目贷方余额辅助核算现金(1001)30000. 34累计折旧(1602)65342工行(1002.01)45000应付职工薪酬(2211)196700. 34中行(1002. 02)324030实收资本(4001)2242686应收帐款(1122)中南科技公司:200000南方电脑公司:237000客户应付帐款(2202)广西机电公司:20000苏宁电器公司:25302供应商其他应收款(1221)张伟:24000陈明:40000职员管理费用

5、(6602)工资(6602.01)办公费用(6602.02)业务招待费(6602.03)折旧费(6602.04)无库存商品(1405)硕盘(1405.01)450000(1000 个数址金额固定资产(1601)1. 200, 000合计2550030. 34合汁2550030. 34补充:增加外币核算科目:建行(美元)1002.03、交行(港币)1002.0410.固定资产变动方式类别代码方式名称凭证字摘要对方科目001.001购入付购入固定资产1002.01002.004报废转(付)报废固定资产160611.固定资产卡片类别管理代码称使用年限值率il-M单位预设折旧方法固建资产科目累计折旧科

6、目编码 规则是否计提折旧001生产设备103%台平均年限法16011602SC-由使用状态决 定是否提折旧002办公设备55%平均年限法16011602BG-由使用状态决左是否提折旧12.固定资产初始数据2008年H月5日购入的机床生产线2套,11月30日入账,固左资产编码SC-001,原值合计1, 100, 000 元,预计使用10年,采用平均年限法计提折旧,预计净残值20000元,生产部使用。2010年12月2日购入办公设备电脑20套,12月30日入账,固泄资产编码BG-001,原值合计100, 000元, 预计使用5年,采用平均年限法计提折旧,预计净残值20000元,生产部使用。固定资产

7、明细资产编码SC-001BG-001名称机床电脑类别生产设备办公设备计量单位台台数量220入账日期2008.11.302010.12.30经济用途经营用经营用使用状态正常使用正常使用变动方式购入购入使用部门生产部办公室50%,生产部50%折旧费用科目制造费用管理费用折旧费100%:制造费用100%币别人民币人民币原币金额1100000100000购进累计折旧无无开始使用日期2008.11.052010.12.01已使用期间250累计折旧金额653420折旧方法平均年限法(第一种)平均年限法(第一种)13.应收应付初始数据客户编号客户名称年初余额1.01中南科技公司2000001.02南方电脑公

8、司237000供应商编号供应商名称年初余额1.01广西机电公司200001.02苏宁电器公司2530214.启用财务系统、业务系统四、账务处理,本期发生业务如下:1. 4日,销售部购买了 680元的办公文具,附单据一张。2. 4日,财务部从工行提取现金23000元作为备用金3. 7日,销售部陈明报销业务招待费20000元,差旅费10000元,归还借款10000元。4. 10日,销售给南方电脑公司硬盘1000个,单价585元货款未收(不考虑税)5. 结转硬盘销售成本,数量1000,单价450元补充业务1; 15 H,接受国际友人捐款,收到20000美元、20000港币,当日港币汇率为1: 0.8

9、6。6. 审核凭证,过账;补充业务2:期末调汇,美元汇率1: 6.7;港币汇率1: 0.85,7. 结转损益。8. 计提本月企业所得稅。(利用自动转账生成,所得税率25%)9. 结转所得税费用、结帐。五、编制会计报表1新建一个资金表(5行5列)货币资金表项目 科目期初余额本期发生额期末余额借方发生额贷方发生额现金银彳亍存款合计单位名称:明华公司2011年1月31日单位:元:单位负责人:主管:制单:2制作一张客户业务发生明细表,列出客户期初数据.本期借货方累计发生额、期末余额客户业务发生明细表2011年1月31日单位:元:客户名称期初数本期借方发生额本期贷方发生额期末数中南科技公司南方电脑公司六

10、、固定资产业务处理1固定资产卡片新增:资产编码BG-002名称电脑类别办公设备计量单位台数量2入账日期2011.1.20经济用途经营用使用状态正常使用变动方式购入使用部门财务部折旧费用科目管理费用-折旧费币别人民币原币金额12,000购进累计折旧无开始使用日期2011.1.15已使用期间0靈计折旧金额0折旧方法平均年限法(第一种)2 固定资产变动清理:将BG-OO1固定资产卡片中的2台电脑报废。淸理日期淸理数量淸理费用残值收入变动方式2011.1.2522005000报废3. 计提折旧:对固左资产进行计提折旧处理。4固定资产凭证管理:利用"凭证管理”功能制作增加、减少固左资产的记账凭

11、证。5. 査看固定资产清单等各种账表。七、应收应付业务处理1收款单20年1月18 0,建设银行收到中南科技公司到款支票200000元,请编制收款单并保存。2. 预收单20M年1月20日,建设银行收到南方电脑公司预收款支票37000元,请编制预收款单并保存。3. 付款单2011年1月16 0,中国银行电汇方式支付广西机电公司20000元,请编制付款单并保存。4. 核销单2011年1月25 H,将本月收到南方电脑公司的预收款37000元冲销部分前欠货款。5. 将业务14生成凭证。(选做)6. 査看往来对账单等相关账表八、工资核算业务处理1建立工资类别:类别名称:全体员工币别:人民币2. 导入部门、

12、职员档案3. 工资项目设置项目名称数据类型位数项目属性职员代码文字其他职员姓名文字其他部门文字其他基本工资货币2固定项目奖金货币2可变项目独补货币2固定项目应发合计货币2可变项目代扣税货币2可变项目住房公积金货币2可变项目扣款合计货币2可变项目实发合计货币2可变项目4.工资计算公式设置公式名称:全体员工住房公积金二基本工资*0.1应发合计二基本工资+奖金+独补 扣款合计二代扣所得税+住房公积金 实发合计=应发合计扣款合计5.工资录入设置工资数据输入过滤器: 过滤器名称:全体员工 计算公式:全体员工工资项目及数据:职员代码职员姓名部门名称职员类别基本工资奖金独补应发合计代扣税住房公积金扣款合计实发合计001张伟财务部管理人员35001000200002黄中生产部生产 管理 人员2500800200003陈明销售部销售人员1500500200004马红光办公室管理人员20008002006利用“工资计算”功能计算工资7所得税计算:设置工资所得税过滤器:过滤器名称:全体

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 企业运营风险识别与试题及答案

- 风险管理的现状与未来趋势探讨试题及答案

- 法学概论对社会变革的适应性试题及答案

- 2025年软件水平测验压轴试题

- 法学概论权威指南的研读与理解试题及答案

- 未来软件开发中的可持续性考量试题及答案

- 肿瘤扶正内涵

- 计算机编程最佳工具2025年考试试题及答案

- 网络管理的不同角色分析试题及答案

- 信息处理技术员实践考核试题及答案

- 驾照体检表完整版本

- 山东春节风俗 孔府宴、泰山祈福与鞭炮齐鸣

- 《机动车检测维修案例分析》(工程师)案例分析

- 苏教版三年级数学下册《小数的初步认识》课件(区级公开课)

- 岩土工程中英文对照外文翻译文献

- 2023年1月浙江省高考英语真题听力试题(附听力音频+答案+文本)

- 空天地一体化通信网络

- 足球入队资格申请书

- 原发性骨质疏松症诊疗指南(2022)解读

- 卵巢肿瘤(妇产科)

- (完整版)分式方程复习教案

评论

0/150

提交评论