版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、(一)采用定额消耗量比例分配法、定额费用比例法分配材料费用 (教材P20)例:领用某种原料1053公斤,单价2元,原料费用合计2106元,共生产甲产品400件,乙产品300件。甲产品消耗定额为1.2公斤,乙产品消耗定额为1.1公斤。要求:按原料消耗定额比例分配计算甲、乙产品实际耗用的原料费用。答:原料定额消耗量:甲产品=400×1.2=480(公斤) 乙产品=300×1.1=330(公斤)原材料费用分配率=1053/(480+330)=1.3应分配的原料数量:甲产品=480×1.3=624(公斤) 乙产品=330×1.3=429(公斤) 合计=1053(

2、公斤)应分配的原料费用:甲产品=624×2=1248(元) 乙产品=429×2=858(元) 合计=2106(元)(教材P21)例:新兴工厂20004年8月份生产甲、乙两种产品,其直接用于产品生产的主要材料是直接计入费用,可以直接计入该两种产品成本的“原材料”项目。直接用于产品生产的辅助材料,是间接计入费用,其耗用量与主要材料的耗用量密切相关,因而规定按直接计入的主要材料费用的比例进行分配。其主要材料费用的比例为:甲产品75600元,乙产品41700元;两种产品共同耗用的辅助材料费用为35190元。要求:按定额费用比例分配计算甲、乙产品实际耗用的辅助材料费用。答案:辅助材料

3、费用分配率=35190/(75600+41700)=0.3应分配辅助材料费用:甲产品=75600×0.3=22680(元) 乙产品=41700×0.3=12510(元)(03.7)1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。本月实际产量为:A产品200件,B产品100件。其单位产品材料消耗定额为:A产品5千克,B产品8千克。本月用甲材料资料如下表:日期项目数量(千克)单价(元)1日期初余额200303日购入材料500325日领用材料300-10日购入材料6003511日领用材料600-12日领用材料100-18日购入材料9003020日领用材料1000-3

4、0日期末余额200-要求:(1)采用先进先出法计算本月生产领用材料的实际成本: (2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。答案:(1)领用材料的实际成本=(200×30+100×32)+(400×32+×200×35)+(100×35)+(300×35+700×30)=64000(元)(2)分配材料费用 材料定额耗用量: 甲产品=200×5=1000(千克) 乙产品=100×8=800(千克)分配率=64000/(1000+80

5、0)=35.56应分配的材料费用:甲产品=1000×35.56=35560(元) 乙产品=800×35.56=28448(元)(3)会计分录 借:基本生产成本甲产品 35560 乙产品 28448贷:原材料 64000(04.1、7)1某企业月末由仓库转来发料凭证汇总表,表中登记本月发出材料计划成本总计42000元,其中:甲产品领用22000元,乙产品领用15000元,生产车间一般耗用4000元,企业管理部门领用1000元。该企业“原材料”帐户借方期初余额和本期发生额合计数(计划成本)67000元,“材料成本差异”帐户贷方期初余额和贷方本期发生额合计670元。要求:(1)计

6、算材料成本差异率和发出材料成本差异额;(2)编制发出材料和结转发出材料成本差异额的会计分录。答案:(1)成本差异率=670/67000=1% 发出材料应结转的差异额=42000×(1%)=420(元)(2)会计分录发出材料 结转差异:借:基本生产成本甲产品22000 借:基本生产成本甲产品220 22000×(1%) 乙产品15000 乙产品150 15000×(1%) 制造费用 4000 制造费用 40 4000×(1%) 管理费用 1000 管理费用 10 1000×(1%) 贷:原材料 42000 贷:材料成本差异 420(05.1)1.

7、某企业本月生产A、B两种产品,共同耗用甲材料2000千克。本月实际产量为:A产品200件,B产品100件。其单位产品材料消耗定额为:A产品5千克,B产品8千克。本月用甲材料资料如下表:日期项目数量(千克)单价(元)1日期初余额200303日购入材料500325日领用材料300-10日购入材料6003511日领用材料600-12日领用材料100-18日购入材料9003020日领用材料1000-30日期末余额200-要求:(1)采用月末一次加权平均法计算本月生产领用材料的实际成本:(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。答案:(

8、1)材料平均单价=(200×30+500×32+600×35+900×30)/(300+600+100+1000) =31.82(3)借:基本生产成本A产品35360 B产品28280 贷:原材料甲材料 63640领用材料实际成本=31.82×(300+600+100+1000)=63640(元)(2)分配率=63640/(1000+800)=35.36A产品应分配的甲材料费用=1000×35.36=35360(元)B产品应分配的甲材料费用=63640-35360=28280(元) (06.7) 1某企业生产A、B两种产品,共同耗用甲

9、种材料,期初际成本为10000元。两种产品的原材料费用定额为:A产品8元、B产品4元;当月的实际产量为:A产品600件、B产品800件。要求:采用定额费用比例法分配材料费用。答案:原材料定额费用:A产品:8×600=4800(元) B产品:4×800=3200(元)材料费用分配率=10000/(4800+3200)=1.25应分配的材料费用:A产品:4800×1.25=6000(元) B产品:3200×1.25=4000(元)(复习P60)6.某企业生产甲、乙两种产品,耗用原材料费用共计62400元。本月投产甲产品220件,乙产品256件。单件原材料费用

10、定额:甲产品120元,乙产品100元。要求:采用原材料定额费用比例分配甲、乙产品实际耗用原材料费用。答案:原材料定额费用:甲产品=220×120=26400(元) 乙产品=256×100=25600(元)原材料费用分配率=62400/(26400+25600)=1.2应分配的原材料费用:甲产品=26400×1.2=31680(元) 乙产品=25600×1.2=30720(元)(形考P5) 2某企业生产A、B两种产品,共同耗用燃料费用,期初际成本为29000元。两种产品的燃料费用定额为从产品20元上产品15元;当月的实际产量为从产品500件上产品300件。

11、要求:(1)采用定额费用比例法分配燃料费用; (2)编制耗用燃料的会计分录(分录中列示到明细科目及成本项目;该企业成本明细账不设“燃料及动力”成本项目;不专设“燃料”总账)。 答: (1)原材料定额消耗量:A产品=500×20=10000(元) B产品=300×15=4500(元)(2)材料费用分配率=29000/(10000+4500)=2(3)两种产品应分配的材料费用:A产品=2×10000=20000(元) B产品=2×4500=9000(元)(4)会计分录 借:基本生产成本A产品(原材料) 20000 B产品(原材料) 9000 贷:原材料 (燃

12、料) 29000(中央) 1某企业生产甲、乙两种产品共同耗用A种原材料8000公斤,每公斤计划单价5元。本月产量为:甲产品500件,乙产品400件。单件产品原材料消耗定额为:甲产品6公斤,乙产品5公斤。原材料成本差异率为1% 。要求:(1)按定额消耗量比例分配甲、乙产品的材料费用; (2)编制耗用材料的会计分录(列明产品名称和成本项目)。答:(1)原材料定额消耗量:甲产品:500×6=3000(公斤) 乙产品:400×5=2000(公斤)材料费用分配率=8000×5/(3000+2000)=8两种产品应分配的材料计划成本:甲产品:8×3000=24000

13、(元) 乙产品:8×2000=16000(元)应负担的材料成本差异:甲产品=24000×1%=240(元) 乙产品=16000×1%=160(元)(2)会计分录:借:基本生产成本甲产品 24000 借:基本生产成本甲产品 240 乙产品 16000 乙产品 160贷:原材料 40000 贷:材料成本差异 400(二)计算产品新旧定额之间的折算系数,月初在产品修订后的材料定额成本和定额变动差异的计算(教材P165) 例:乙产品的一些零件从某月1日起实行新的原材料消耗定额,单位产品旧的原材料费用定额为12元,新的原材料费用定额为11.4元。该产品月初在产品按旧定额计算

14、的原材料定额费用为12000元。月初在产品定额变动差异结果如下:系数=11.4/12=0.95 月初在产品定额变动差异=12000×(1-0.95)=600(元)(04.1、7)1某企业月末由仓库转来发料凭证汇总表,表中登记本月发出材料计划成本总计42000元,其中:甲产品领用22000元,乙产品领用15000元,生产车间一般耗用4000元,企业管理部门领用1000元。该企业“原材料”帐户借方期初余额和本期发生额合计数(计划成本)67000元,“材料成本差异”帐户贷方期初余额和贷方本期发生额合计670元。要求:(1)计算材料成本差异率和发出材料成本差异额(2)编制发出材料和结转发出材

15、料成本差异额的会计分录答案:(1)成本差异率=670/67000=1% 发出材料应结转的差异额=42000×(1%)=420(元)(2)会计分录 发出材料 结转差异:借:基本生产成本甲产品22000 借:基本生产成本甲产品220 22000×(1%) 乙产品15000 乙产品150 15000×(1%) 制造费用 4000 制造费用 40 4000×(1%) 管理费用 1000 管理费用 10 1000×(1%) 贷:原材料 42000 贷:材料成本差异 420(04.7-4/05.7) 2某企业生产A产品,按定额成本计算产品成本。材料在生产开

16、始时一次投入,月初在产品材料定额成本为1100元;上月单位产品材料消耗定额成本55元;本月新位产品材料消耗定额成本49.5元。要求:计算月初在产品修订后的材料定额成本和定额变动差异。 答案:定额变动系数=49.5/55=0.9 月初在产品定额变动差异=1100×(10.9)=110(元)(06.7) 2甲产品的一些零部件从本月1日起实行新的消耗定额:旧的原材料费用定额为200元,新的为210元;旧的工时定额为40小时,新的为38小时。该产品月初在产品按旧定额计算的定额原材料费用为4000元,定额工资费用为3000元,定额制造费用为2500元。要求:计算甲产品新旧定额之间的折算系数,并

17、据以计算该产品月初在产品定额变动差异。答:材料费用定额系数=210/200=1.05 工时定额系数=38/40=0.95月初在产品原材料定额变动差异=4000×(1-1.05)=200月初在产品工资费用定额变动差异=3000×(1-0.95)=150 月初在产品制造费用定额变动差异=2500×(1-0.95)=125月初在产品定额变动差异合计:200+150+125=75(三) 编制归集辅助生产费用的会计分录,编制完工工具交库的会计分录,编制辅助生产费用分配的会计分录(教材P81) 例:本月份完工产品甲、乙、丙,其完工成本分别为40200元、62000元、2266

18、0元,将其结转入库,会计分录如下:借:产成品甲产品 40200 乙产品 62000 丙产品 22660 贷:基本生产成本甲产品 40200 乙产品 62000 丙产品 22600(2)报废生产工具时:借:原材料 40 贷:制造费用 40 (教材P23)例:某工业企业对于某些单位价值较低的生产工具采用一次摊销法摊销,某月领用一批生产工具,其计划成本为1000元;以前月份领用的一批生产工具在该月报废,其计划成本为700元,其残料验收入库,计价40元。低值易耗品的成本差异率为节约3%。编制会计分录如下:(1)信用生产工具时:借:制造费用 1000贷:低值易耗品 1000(3)月末调整当月所领生产工具

19、的成本节约差异301000×(-3%)元时:借:制造费用 30 贷:材料成本差异低值易耗品成本差异 30(05.7)3、某企业辅助生产车间生产低值易耗品一批,为简化核算,不单独核算辅助生产制造费用。本月生产费用如下:生产工人工资7200元,其他人员工资1500元; 按工资总额14%计提应付福利费;生产专用工具领用原材料6800元,车间一般性耗料700元;发生燃料和动力费用3000元; 计提固定资产折旧费2700元;以银行存款支付修理费、水电费、办公费、劳动保护费等,共计2400元;专用工具完工,结转实际成本。要求:编制会计分录。答:借:辅助生产成本 8700 贷:应付工资 8700借

20、:辅助生产成本 1218 贷:应付福利费 1218 借:辅助生产成本 7500 贷:原材料 7500 借:辅助生产成本 3000借:辅助生产成本 2700 贷:累计折旧 2700借:辅助生产成本 2400 贷:银行存款 2400借:低值易耗品 25518 贷:辅助生产成本 25518贷:应付账款 3000(中央)2某工业企业某月发生动力费用7600 元,通过银行支付。月末查明各车间、部门耗电度数为:基本生产车间耗电5000度,其中车间照明用电500度;辅助生产车间耗电2000度,其中车间照明用电300度;企业管理部门耗电600度。要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电

21、费。A产品生产工时为3000小时,B产品生产工时为2000小时。(2)编制该月支付与分配外购电费的会计分录。(该企业基本车间明细账不设“燃料及动力”成本项目;辅助车间不设“制造费用”明细账;所编分录列示到成本项目)。答:(1)分配电费:分配率=7600/(5000×2000十600) =1基本车间:产品用电费=4500×1=4500(元) 照明用电费=500×1=500(元)辅助车间:用电费=2000×1=2000(元)企业管理部门用用电费=600×1=600(元) 合计=7600(元)分配A、B产品动力费:分配率4500/ (3000+200

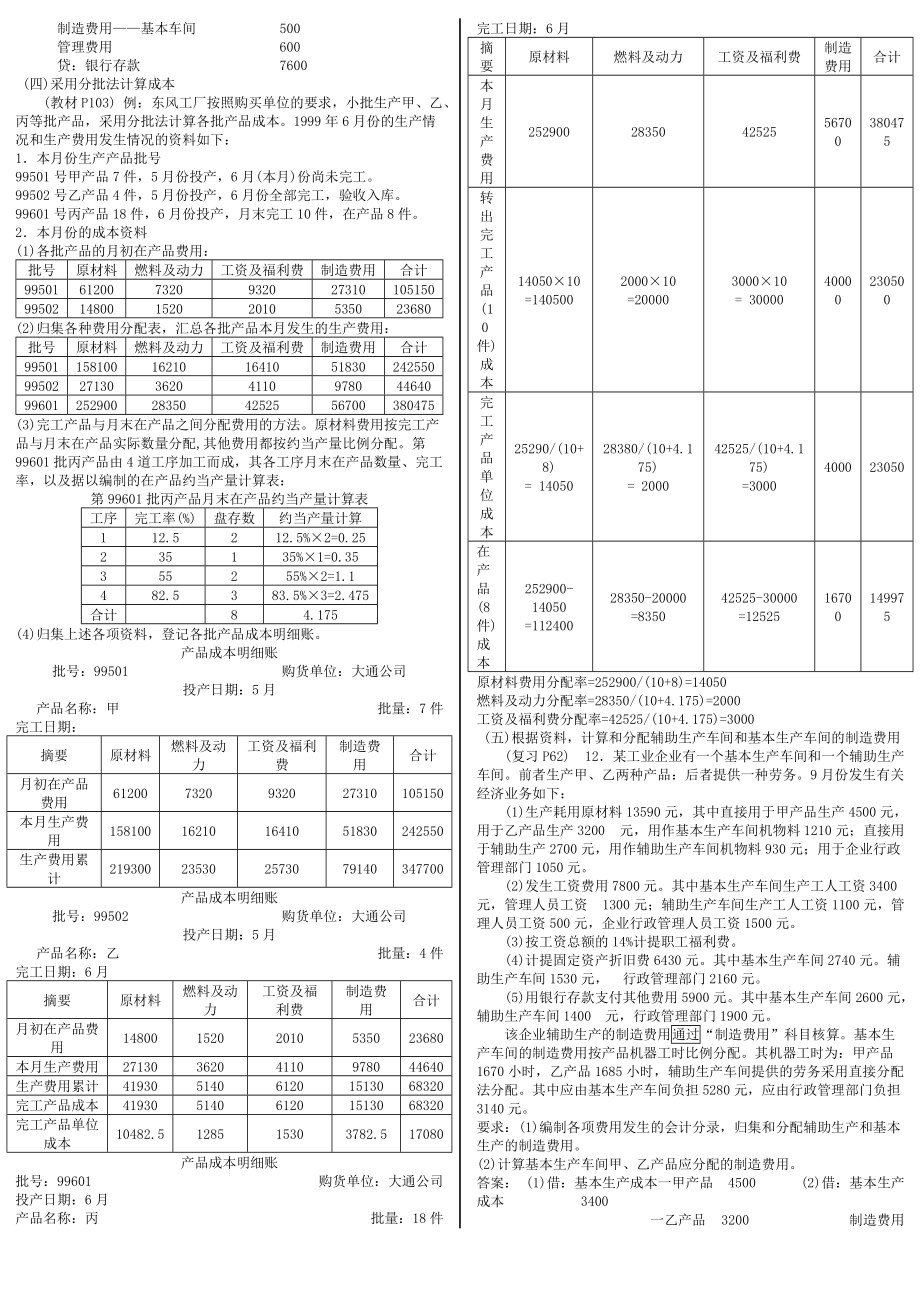

22、0) =0.9A产品负担:3000×0.9=2700(元)B产品负担:2000×0.9=1800(元)(2)会计分录借:基本生产成本A产品(燃料及动力) 2700 B产品(燃料及动力) 1800 辅助生产成本(燃料及动力) 2000 制造费用基本车间 500 管理费用 600 贷:银行存款 7600 (四)采用分批法计算成本(教材P103) 例:东风工厂按照购买单位的要求,小批生产甲、乙、丙等批产品,采用分批法计算各批产品成本。1999年6月份的生产情况和生产费用发生情况的资料如下:1本月份生产产品批号99501号甲产品7件,5月份投产,6月(本月)份尚未完工。99502号

23、乙产品4件,5月份投产,6月份全部完工,验收入库。99601号丙产品18件,6月份投产,月末完工10件,在产品8件。2本月份的成本资料(1)各批产品的月初在产品费用:批号原材料燃料及动力工资及福利费制造费用合计99501612007320932027310105150995021480015202010535023680(2)归集各种费用分配表,汇总各批产品本月发生的生产费用:批号原材料燃料及动力工资及福利费制造费用合计9950115810016210164105183024255099502271303620411097804464099601252900283504252556700380

24、475(3)完工产品与月末在产品之间分配费用的方法。原材料费用按完工产品与月末在产品实际数量分配,其他费用都按约当产量比例分配。第99601批丙产品由4道工序加工而成,其各工序月末在产品数量、完工率,以及据以编制的在产品约当产量计算表:第99601批丙产品月末在产品约当产量计算表工序完工率(%)盘存数约当产量计算112.5212.5%×2=0.25235135%×1=0.35355255%×2=1.1482.5383.5%×3=2.475合计84.175(4)归集上述各项资料,登记各批产品成本明细账。产品成本明细账批号:99501 购货单位:大通公司 投

25、产日期:5月产品名称:甲 批量:7件 完工日期:摘要原材料燃料及动力工资及福利费制造费用合计月初在产品费用612007320932027310105150本月生产费用158100162101641051830242550生产费用累计219300235302573079140347700产品成本明细账批号:99502 购货单位:大通公司 投产日期:5月产品名称:乙 批量:4件 完工日期:6月摘要原材料燃料及动力工资及福利费制造费用合计月初在产品费用1480015202010535023680本月生产费用2713036204110978044640生产费用累计4193051406120151306

26、8320完工产品成本41930514061201513068320完工产品单位成本10482.5128515303782.517080产品成本明细账批号:99601 购货单位:大通公司 投产日期:6月产品名称:丙 批量:18件 完工日期:6月摘要原材料燃料及动力工资及福利费制造费用合计本月生产费用252900283504252556700380475转出完工产品(10件)成本14050×10=1405002000×10=200003000×10= 3000040000230500完工产品单位成本25290/(10+8)= 1405028380/(10+4.175)

27、= 200042525/(10+4.175)=3000400023050在产品(8件)成本252900-14050=11240028350-20000=835042525-30000=1252516700149975原材料费用分配率=252900/(10+8)=14050燃料及动力分配率=28350/(10+4.175)=2000工资及福利费分配率=42525/(10+4.175)=3000 (五)根据资料,计算和分配辅助生产车间和基本生产车间的制造费用(复习P62) 12某工业企业有一个基本生产车间和一个辅助生产车间。前者生产甲、乙两种产品:后者提供一种劳务。9月份发生有关经济业务如下: (

28、1)生产耗用原材料13590元,其中直接用于甲产品生产4500元,用于乙产品生产3200 元,用作基本生产车间机物料1210元;直接用于辅助生产2700元,用作辅助生产车间机物料930元;用于企业行政管理部门1050元。 (2)发生工资费用7800元。其中基本生产车间生产工人工资3400元,管理人员工资 1300元;辅助生产车间生产工人工资1100元,管理人员工资500元,企业行政管理人员工资1500元。(3)按工资总额的14%计提职工福利费。 (4)计提固定资产折旧费6430元。其中基本生产车间2740元。辅助生产车间1530元, 行政管理部门2160元。(5)用银行存款支付其他费用5900

29、元。其中基本生产车间2600元,辅助生产车间1400 元,行政管理部门1900元。该企业辅助生产的制造费用通过“制造费用”科目核算。基本生产车间的制造费用按产品机器工时比例分配。其机器工时为:甲产品1670小时,乙产品1685小时,辅助生产车间提供的劳务采用直接分配法分配。其中应由基本生产车间负担5280元,应由行政管理部门负担3140元。要求:(1)编制各项费用发生的会计分录,归集和分配辅助生产和基本生产的制造费用。(2)计算基本生产车间甲、乙产品应分配的制造费用。答案: (1)借:基本生产成本一甲产品 4500 (2)借:基本生产成本 3400 一乙产品 3200 制造费用一基本生产车间1

30、300制造费用一基本生产车间1210 一辅助生产车间500 一辅助生产车间 930 辅助生产成本 1100辅助生产成本 2700 管理费用 1500(3)借;基本生产成本 476 (4)借:制造费用一基本生产车间2740制造费用一基本生产车间182 一辅助生产车间 1530 一辅助生产车间 70 管理费用 2160辅助生产成本 154 贷:累计折旧 6430 管理费用 210 贷:累计折旧 1092(5)借:制造费用基本生产车间 2600 (6)结转制造费用930+500+70+1530+1400=4430 一辅助生产车间 1400 借:辅助生产成本 4430 管理费用 1900 贷:制造费用

31、辅助生产车间 4430 贷:银行存款 5900(7) 结转辅助生产成本 分配基本生产车间制造费用:2700+1100+154+4430=8384 1210+1300+182+2740+2600+5280=13312借:制造费用基本生产车间 5280 分配率:13312/(1670+1658)=4 管理费用 3104 甲产品负担制造费用=1670×4=6680(元) 贷:辅助生产成本 8384 乙产品负担制造费用=1658×4=6632(元) (8)借:基本生产成本一甲产品 6680 一乙产品 6632 贷:制造费用一基本生产车间13312(05.7) 4.某企业基本生产车间

32、全年计划制造费用为163200元;全年各产品的计划产量:甲产品24000件,乙产品18000件。单位产品工时定额:甲产品4小时,乙产品6小时。1月份实际产量:甲产品1800件,乙产品1500件;1月份实际发生制造费用13000元。要求:(1)计算制造费用年度计划分配率。 (2)计算并结转1月份应分配转出的制造费用。(3)计算1月末“制造费用”账户余额。答:(1)年度计划分配率:甲产品年度计划产量的定额工时:24000×4=96000(小时)乙产品年度计划产量的定额工时=18000×6=108000(小时)年度计划分配率=163200(96000+108000)=0.8(2)

33、1月份应分配转出的制造费用:该月甲产品应分配的制造费用=0.8×1800×4=5760(元)该月乙产品应分配的制造费用=0.8×1500×6=7200(元)该月应分配转出的制造费用=5760+7200=12960(元)结转1月份制造费用会计分录:借:基本生产成本甲产品 5760 乙产品 7200 贷:制造费用基本生产车间12960(3)1月末“制造费用”账户余额=1300012960=40(形考P10) 1某基本生产车间生产甲,乙,丙三种产品,共计生产工时25000小时,其中:甲产品5000小时,乙产品10000小时,丙产品10000小时。本月发生各种间

34、接费用如下:(1)以银行存款支付劳动保护费2700元; (2)车间管理人员工资4000元;(3)按车间管理人员工资的14%提取福利费; (4)车间消耗材料1500元;(5)车间固定资产折旧费2000元; (6)预提修理费1000元;(7)本月摊销保险费800元; (8)辅助生产成本(修理,运输费)转入1400元;(9)以银行存款支付办公费,水电费,邮电费及其他支出等共计1890元。(10)采用生产工时比例法在各种产品之间分配制造费用。要求:根据上述资料编制制造费用发生和分配的会计分录。(“基本生产成本”列明细账)答案:(一)编制制造费用发生的会计分录(1)借:制造费用基本生产车间2700 (2

35、)借:制造费用基本生产车间4000贷:银行存款 2700 贷:应付工资 4000(3)借:制造费用基本生产车间 5600 (4)借:制造费用基本生产车间1500贷:应付福利费 5600 贷:原材料 1500(5)借:制造费用基本生产车间 2000 (6)借:制造费用基本生产车间1000贷:累计折旧 2000 贷:预提费用 1000(7)借:制造费用基本生产车间 800 (8)借:制造费用基本生产车间 1400贷:待摊费用 800 贷:辅助生产成本 1400(9)借:制造费用基本生产车间 1890贷:银行存款 1890(二)制造费用分配(1)制造费用合计=2700+400+560+1500+20

36、00+1000+800+1400+189=15850(元)制造费用分配率=15850/25000=0.634 (2)制造费用分配的会计分录各种产品应分配制造费用: 借:基本生产成本甲产品 3170甲产品=5000×0.634=3170(元) 乙产品 6340乙产品=10000×0.634=6340(元) 丙产品 6340丙产品=10000×0.634=6340(元) 贷:制造费用基本生产车间15850(中央)例1:某企业各辅助车间本月共发生生产费用73326元。月末,E辅助车间完工工具一批,其计划成本3400元,实际成本3250元;F辅助车间本月为各单位提供的劳务

37、费用: 为基本生产车间生产产品提供动力(该企业基本生产车间设有“燃烧及动力”成本项目)52830元,为该基本车间提供一般消耗动力9200元,为行政管理部门提供动力4100元,为销售部门提供动力3936元。 要求:(1)编制完工工具交库的会计分录;(2)编制辅助生产成本费用分配的会计分录。 (该企业辅助生产的制造费用通过“制造费用”科目核算:该企业基本生产车间设有“直接材料”、“直接人工”、“制造费用”、“燃烧及动力”四个成本项目;辅助生产车间只设前三个成本项目)答:(1)完工工具交库: (2)辅助生产成本分配:借:低值易耗品 3400 借:基本生产成本燃料及动力 52830 贷:辅助生产成本

38、3250 制造费用-基本生产车间 9200 材料成本差异低值易耗品 150 管理费用 4100 营业费用 3936 贷:辅助生产成本 70076(六)辅助生产车间制造费用的核算(教材P47)(05.7) 4.某企业基本生产车间全年计划制造费用为163200元;全年各产品的计划产量:甲产品24000件,乙产品18000件。单位产品工时定额:甲产品4小时,乙产品6小时。1月份实际产量:甲产品1800件,乙产品1500件;1月份实际发生制造费用13000元。要求:(1)计算制造费用年度计划分配率。 (2)计算并结转1月份应分配转出的制造费用。(3)计算1月末“制造费用”账户余额。答案:(1)年度计划

39、分配率:甲产品年度计划产量的定额工时:24000×4=96000(小时)乙产品年度计划产量的定额工时=18000×6=108000(小时)年度计划分配率=163200(96000+108000)=0.8(2)1月份应分配转出的制造费用:该月甲产品应分配的制造费用=0.8×1800×4=5760(元)该月乙产品应分配的制造费用=0.8×1500×6=7200(元)该月应分配转出的制造费用=5760+7200=12960(元)结转1月份制造费用会计分录: 借:基本生产成本甲产品 5760 乙产品 7200 贷:制造费用基本生产车间1296

40、0(3)1月末“制造费用”账户余额=1300012960=40(中央)例题1:某企业各辅助车间本月共发生生产费用73326元。月末,E辅助车间完工工具一批,其计划成本3400元,实际成本3250元;F辅助车间本月为各单位提供的劳务费用: 为基本生产车间生产产品提供动力(该企业基本生产车间设有“燃烧及动力”成本项目)52830元,为该基本车间提供一般消耗动力9200元,为行政管理部门提供动力4100元,为销售部门提供动力3936元。 要求:(1)编制完工工具交库的会计分录;(2)编制辅助生产成本费用分配的会计分录。 (该企业辅助生产的制造费用通过“制造费用”科目核算:该企业基本生产车间设有“直接

41、材料”、“直接人工”、“制造费用”、“燃烧及动力”四个成本项目;辅助生产车间只设前三个成本项目)答:(1)完工工具交库: (2)辅助生产成本分配:借:低值易耗品 3400 借:基本生产成本燃料及动力 52830 贷:辅助生产成本 3250 制造费用-基本生产车间 9200 材料成本差异低值易耗品 150 管理费用 4100 营业费用 3936 贷:辅助生产成本 70076 (03.1-3,06.7) 3某企业基本生产车间全年计划制造费用163200元;全年各产品的计划产量:甲产品24000件,乙产品18000件。单位产品工时定额:甲产品4小时,乙产品6小时。1月份实际产量:甲1800件,乙产品

42、1500件;1月份实际发生制造费用13000元。11月份,月初“制造费用”科目贷方余额150元;该月实际产量为:甲1200件,乙1000件;该月实际制造费用为9100元。12月份实际产量:甲900件,乙800件,该月实际制造费用为6200元。要求:(1)计算制造费用年度计划分配率。(2)计算并结转1月份应分配转出的制造费用。 (3)计算并结转11月份应分配转出的制造费用。(4)计算并结转12月份应分配转出的制造费用,对计划制造费用与实际制造费用差额进行调整。答案:(1)年度计划分配率:甲产品年度计划产量的定额工时=2400×4=9600(小时) 乙产品年度计划产量的定额工时=1800

43、0×6=108000(小时) 年度计划分配率163200(9600+108000)=0.8 (2)1月份应分配转出的制造费用: 结转1月份制造费用会计分录:该月甲产品应分配的制造费用=0.8×1800×4=5760(元) 借:基本生产成本甲产品5760该月乙产品应分配的制造费用=0.8×1500×6=7200(元) 乙产品7200该月应分配转出的制造费用=5760+7200=12960(元) 贷:制造费用基本生产车间12960(3)11月份应分配转出的制造费用: 结转11月份制造费用会计分录:该月甲产品应分配的制造费用=0.8×120

44、0×4=3840(元) 借:基本生产成本甲产品3840该月乙产品应分配的制造费用=0.8×1000×6=4800(元) 乙产品4800该月应分配转出的制造费用=3840+4800=8640(元) 贷:制造费用基本生产车间8640 “制造费用”科目11月末余额=150+91008640=310(元)(借方余额) (4)12月份应分配转出的制造费用: 会计分录:该月甲产品应分配的制造费用=0.8×900×4=2880(元) 借:基本生产成本甲产品2880该月乙产品应分配的制造费用=0.8×800×4=3840(元) 乙产品384

45、0该月应分配转出的制造费用=2880+3840=6720(元) 贷:制造费用基本生产车间 6720调整差额:差额=310+62006720=210(元)(贷方差额)会计分录:分配率=210(900×4+800×6)=0.025 借:基本生产成本甲产品 90甲产品调减制造费用=3600×0.025=90(元) 乙产品 120乙产品调减制造费用=4800×0.025=120(元) 贷:制造费用基本生产车间210 (04.1-2、7) 3假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产甲、乙两种产品,后者提供一种劳务。某月份发生有关经济业务如下:

46、(1)生产耗用原材料13590元,其中直接用于甲产品生产4500元,用于乙产品生产3200 元,用作基本生产车间机物料1210元;直接用于辅助生产2700元,用作辅助生产车间机物料930元;用于企业行政管理部门1050元。 (2)发生工资费用7800元。其中基本生产车间生产工人工资3400元,管理人员工资 1300元;辅助生产车间生产工人工资1100元,管理人员工资500元,企业行政管理人员工资1500元。(3)按工资总额的14%计提职工福利费。 (4)计提固定资产折旧费6430元。其中基本生产车间2740元。辅助生产车间1530元,行政管理部门2160元。 (5)用银行存款支付其他费用5900元。其中基本生产车间2600元,辅助生产车间1400 元,行政管理部门1900元。该企业辅助生产的制造费用不通过“制造费用”科目核算。基本生产车间的制造费用按产品机器工时比例分配。其机器工时为:甲产品1670小时,乙产品1685小时,辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担3140元。要求:根据以上资料编制会计分录,计算和分配辅助生产车间和基本生产车间的制造费用。答案:(

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 福利普惠性提升路径

- DB44∕T 2831-2026 小型水电站生态流量泄放及监测技术导则

- Unit 6 Don't eat in class.教学设计初中英语鲁教版五四学制2012六年级下册-鲁教版五四学制2012

- 普外科护理职业发展

- 2026年湘夫人默写测试题及答案

- 2026年孕期营养小测试题及答案

- 2026年基坑 隧道监测试题及答案

- 2026年化学原子组成测试题及答案

- 2026年英语不定代词测试题及答案

- 2026年土木地质期末测试题及答案

- 白血病患者化疗护理方案

- 漂流旅游安全管理课件

- 可信数据空间案例介绍 -可信数据空间方案体系

- 社区胸痛知识培训课件

- 2025年肿瘤放疗学科期末考试答案及解析

- 文献阅读报告汇报

- 2024水工混凝土建筑物缺陷检测和评估技术规程

- 《数字化供应链 供应商管理第5 部分:电力行业》编制说明

- 部队装备换季保养课件

- 环卫驾驶员安全知识培训课件

- 2025年贵州综合评标专家库评标专家考试综合能力测试题及答案二

评论

0/150

提交评论