版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

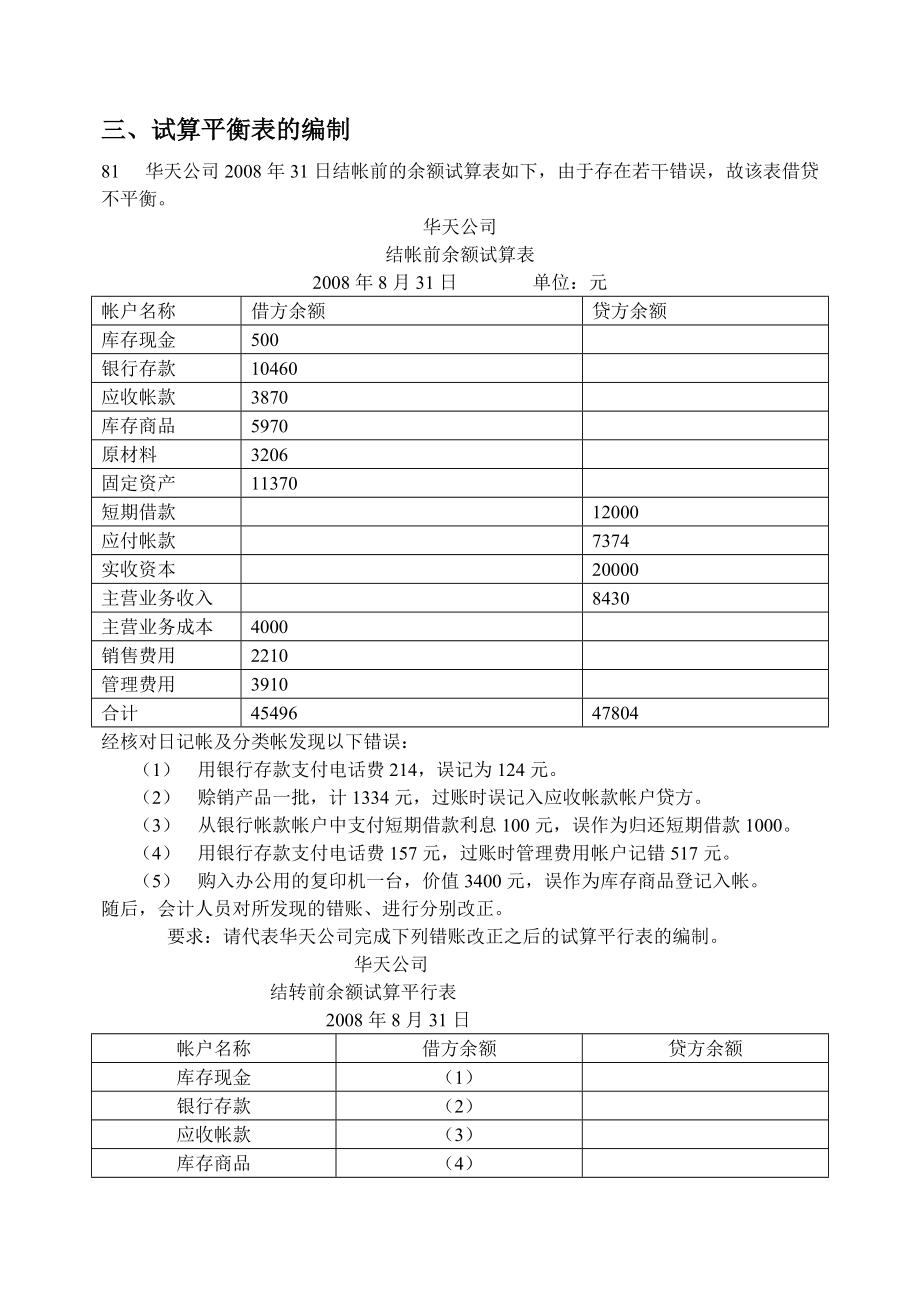

1、三、试算平衡表的编制81 华天公司2008年31日结帐前的余额试算表如下,由于存在若干错误,故该表借贷不平衡。华天公司结帐前余额试算表2008年8月31日 单位:元帐户名称借方余额贷方余额库存现金500银行存款10460应收帐款3870库存商品5970原材料3206固定资产11370短期借款12000应付帐款7374实收资本20000主营业务收入8430主营业务成本4000销售费用2210管理费用3910合计4549647804经核对日记帐及分类帐发现以下错误:(1) 用银行存款支付电话费214,误记为124元。(2) 赊销产品一批,计1334元,过账时误记入应收帐款帐户贷方。(3) 从银行帐

2、款帐户中支付短期借款利息100元,误作为归还短期借款1000。(4) 用银行存款支付电话费157元,过账时管理费用帐户记错517元。(5) 购入办公用的复印机一台,价值3400元,误作为库存商品登记入帐。随后,会计人员对所发现的错账、进行分别改正。 要求:请代表华天公司完成下列错账改正之后的试算平行表的编制。 华天公司 结转前余额试算平行表 2008年8月31日帐户名称借方余额贷方余额库存现金(1)银行存款(2)应收帐款(3)库存商品(4)原材料(5)固定资产(6)短期借款(7)应付帐款(8)实收资本20 000主营业务收入8 430主营业务成本4000销售费用(9)管理费用(10)财务费用(

3、11)合计(12)(13)82.华天公司2008年1月31日结帐前的余额试算平行表如下,由于存在若干错误,故该借贷不平衡。华天公司结余前试算平衡表2008年1月31日 单位:元帐户名称借方余额贷方余额库存现金510银行存款12 000应收帐款20 000库存商品18 900原材料8 000固定资产173 000短期借款35 000应付帐款8 050实收资本200 000主营业务收入19 000主营业务成本8000销售费用2000管理费用3 000合计245 41047 778经核对日记帐及分类帐发现以下错误:(1)用银行存款支付广告费5400,误记为4500元。(2)赊销产品一批,计8500元

4、,过账时误记入应收帐款帐户贷方。(3)虚记一笔赊销产品业务,金额为5000。(4)用银行存款支付本月电费150元,过帐时管理费用帐户借记510元。(5)用银行存款购买办公的复印机一台,价值3500元,误作为库存商品登记入帐。随后,会计人员对所发现的错账、进行分别改正。 要求:请代表华天公司完成下列错账改正之后的试算平行表的编制。华天公司结账前余额试算平衡表2008年1月31日 单位:元账户名称借方余额贷方余额库存现金(1)银行存款(2)应收账款(3)库存商品(4)原材料(5)固定资产(6)短期借款35000应付账款(7)实收资本200000主营业务收入(8)主营业务成本8000销售费用(9)管

5、理费用(10)合计(11)(12)83 华天公司2008年12月31日结账前的余额试算表如下,由于存在若干错误,故该表借贷不平衡. 华天公司结账前余额试算表 2008年12月31日 单位:元账户名称借方余额贷方余额库存现金300银行存款86680应收账款47150库存商品24900原材料107000固定资产355000累计折旧15500短期借款15000应付账款35050实收资本400000盈余公积21630利润分配60250主营业务收入134000主营业务成本49500销售费用8900管理费用15900合计695330681430经核对日记账及分类帐发现以下错误(1)从银行提取现金530元备

6、用,误记为350元.(2)赊购材料一批,计6500元,记账时误记入应付账款户借方(3)虚记一笔赊售商品业务,金额为15000(4)通过银行转账对外捐款4500元,过账时误记入管理费用借方5400元。(5)漏记办公用设备的折旧费2500元随后,会计人员对所发现的错记账分别进行了更正。 要求:请代华天公司完成下列更正错账之后的试算平衡表的编制 华天公司结账前余额试算表 2008年12月31日 单位:元账户名称借方余额贷方余额库存现金(1)银行存款(2)应收账款(3)库存商品24900原材料107000固定资产(4)累计折旧(5)短期借款15000应付账款(6)实收资本400000盈余公积21630

7、利润分配(7)主营业务收入(8)主营业务成本49500销售费用8900管理费用(9)营业外支出(10)合计(11)(12)84 华天公司2008年7月31日结账前的余额试算表如下,由于存在的若干错误,故该表借贷不平衡。 华天公司 结账前余额试算表 2008年7月31日 单位:元账户名称借方余额贷方余额库存现金600银行存款11000应收账款3800库存商品9000原材料4500固定资产15000短期借款15000应付账款8000实收资本15000主营业务收入8830主营业务成本3800销售费用1000管理费用2000合计4690050630经核对日记账及分类账发现以下错误:(1) 用银行存款支

8、付电话费250元,误记为205元。(2) 赊销商品一批,计2000元,过账时误记入应收账款户贷方。(3) 从银行存款户中支付短期借款利息200元,误作为归还短期借款2000元。(4) 本月电费580元,过账时管理费用账户借记850元。(5) 购入办公用等的印刷机一台,价值4000元,误作为库存商品登记入账。随后,会计人员对所发现的错账分别进行了更正。要求:请代华天公司完成下列更正错账之后的试算平衡表的编制。 华天公司结账前余额试算平衡表 2008年7月31日 单位:元 账户名称借方余额贷方余额库存现金(1)银行存款(2)应收账款(3)库存商品(4)原材料(5)固定资产(6)短期借款(7)应付账

9、款8000实收资本(8)主营业务收入8830主营业务成本3800销售费用1000管理费用(9)财务费用(10)合计(11)(12)85 华天公司2008年11月30日结账前的余额试算表如下,由于存在若干错误,故该表借贷不平衡。 华天公司 结账前余额试算表 2008年11余额30日 单位:元账户名称借方余额贷方余额库存现金1300银行存款89720应收账款71700库存商品71450原材料43200固定资产272230累计折旧6920短期借款45000应付账款59200实收资本300000盈余公资8280利润分配34300主营业务收入303700主营业务成本200000销售费用5000管理费用1

10、1800合计766400757400经核对日记账及分类账发现以下错误:(1) 从银行提取现金680元备用,误记为860元。(2) 赊购材料一批,计4500元,记账时误记入应付账款账户借方 (3) 虚记一笔赊销商品业务,金额为15000(4) 通过银行转账对外捐款5000元,过账时误记入管理费用借方5000元。(5) 漏记办公用设备的折旧费1200元。(6) 购入办公用的复印机一台,价值5600元,误作为库存商品登记入账。随后,会计人员对所发现的错账分别进行了更正。要求:请代华天公司完成下列更正错账之后的试算平衡表的编制。 华天公司 结账前余额试算表 2008年11月30日账户名称借方余额贷方余

11、额库存现金(1)银行存款(2)应收账款(3)库存商品(4)原材料43200固定资产(5)累计折旧(6)短期借款45000应付账款(7)实收资本300000盈余公积8280利润分配34300主营业务收入(8)主营业务成本200000销售费用5000管理费用(9)营业外支出(10)合计(11)(12)86.Z3资料:华天公司2008年10月未有关账户的余额如下:(不考虑增值税)账户名称 借方余额 账户名称 贷方余额库存现金 200 短期借款 10000银行存款 15800 应付借款 5000应收账款 3800 实收资本 60000库存商品 4200 利润分配 5000固定资产 56000该公司10

12、月份发生如下经济业务:1. 用银行存款购入库存商品1800元。2. 赊购入办公设备3000元。3. 从银行存款户中归还银行的短期借款本金10000元,利息120元。4. 收回其他单位的欠款3000元,存入银行。5. 本月的销售商品收入10000元全部收到,存入银行。6. 本期库存商品期末盘存数为1000元,其余为本期销售数。要求:请带华天公司完成下列结账的试算平衡表的编制。 华天公司 结账前试算平衡表 2008年10月31日会计科目期初本期发生额期末余额借方贷方借方贷方借方贷方库存现金200银行存款15800(1(2)(3)应收账款38003000(4)库存商品42001800(5)(6)固定

13、资产560003000(7)短期借款1000010000应付账款5000(8)(9)实收资本6000060000利润分配50005000财务费用120120主营业务收入1000010000主营业务成本50005000合计8000080000(10)(11)(12)8300087.资料:华天公司2008年8月唯有关账户的余额如下:(不考虑增值税)账户名称 借方余额 账户名称 贷方余额库存现金 500 短期借款 10000银行存款 35000 应付账款 5000应收账款 4500 实收资本 100000库存商品 6800 利润分配 15000固定资产 83200 该公司8月份发生如下经济业务(1)

14、收到购货方上月所欠货款3000元。(2)以银行存款支付上月所欠货款1500元。(3)购入价值6200元的商品一批,当即以银行存款支付5000元。(4)以银行存款支付本月办公用水费400元。(5)本月的 销量商品收入10000元全部收到,存入银行。(6)本期库存商品期末盘存数为3000元,其余为本期销售数。 要求:请代华天公司完成下列结账前的试算平衡表的编制。 华天公司 结账前试算平衡表 2008年8月31日会计科目起初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金5005000银行存款35000(1)(2)(3)应收账款45003000(4)库存商品68006200(5)3000固定资

15、产8320083200短期借款1000010000应付账款5000(6)(7)(8)实收账款10000010000利润分配1500015000管理费用400400主营业务收入1000010000主营业务成本(9)(10)合计130000130000(11)31100(12)13970088 资料:华天公司2008年11月末有关账户的余额如下:(不考虑增值税)账户名称 借方余额 账户名称 贷方余额库存现金 760 短期借款 10000银行存款 17800 应付账款 5500应收账款 6900 实收资本 100000库存商品 5500 利润分配 15000固定资产 103540 累计折旧 4000

16、该公司11余额份发生如下经济业务:(1) 收到投资者追加投入的资本金100000元,存入银行。(2) 收到购货方上月所欠货款3000元,存入银行。(3) 本月对外销售商品一批,共计收入9000元,款项全部收到,存入银行。(4) 购入价值4800元的商品一批,当即以银行存款支付2000元,余额暂欠。(5) 以银行存款支付上月所欠货款5000元。(6) 本期库存商品期末盘存数为5000元,其余为本期销售数。要求:请代华天公司完成下列结账前的试算平衡表的编制。 华天公司 结账前试算平衡表 2008年11月30日会计科目起初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金760760银行存款17

17、800(1)(2)(3)应收账款690030003900库存商品55004800(4)5000固定资产103540103540累计折旧40004000短期借款1000010000应付账款5500(5)(6)(7)实收资本100000(8)200000利润分配1500015000主营业务收入90009000主营业务成本(9)(10)合计134500134500(11)127100(12)24130089资料:华天公司2008年12月末有关账户的余额如下:(不考虑增值税)账户名称 借方余额 账户名称 贷方余额银行现金 480 短期借款 20000银行存款 45800 应付账款 21000应收账款

18、20800 实收资本 200000库存商品 9920 利润分配 15000固定资产 184000 累计折旧 5000该公司12月发生如下经济业务:(1)收到投资者追加投入的资金50 000元,存入银行。 (2) 收到购贷方上月所欠货款5000元,存入银行。(3)本月对外销售商品一批,共计收入8000元,款项全部收到,存入银行。(4)购入价值6000元的商品一批,当即以银行存款支付3000元,余款暂欠。(5)以银行存款支付上月所欠货款10000元。(6)本期库存商品期末盘存数为10000元,其余为本期销售数。要求:请代华天公司完成下列结帐前的试算平衡表的编制。 华天公司 结帐前试算平衡表 200

19、8年12月31日会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金480480银行存款45800(1)(2)(3)应收帐款20800500010000库存商品99206000(4)184000固定资产184000累计折旧50005000短期借款2000020000应付帐款21000(5)(6)(7)实收资本20000050000(8)利润分配1500015000主营业务收入80008000主营业务成本(9)(10)合计261000261000(11)84920(12)31200090 资料:华天公司2008年9月末有关帐户的余额如下:(不考虑增值税)帐户名称 借方余额 帐户名称

20、 贷方余额库存现金 300 短期借款 12 000银行存款 16 000 应付帐款 4 000应收帐款 4 000 实收资本 70 000库存商品 4 500 利润资本 6 800固定资产 68 000该公司9月份发生如下经济业务:(1) 用银行存款购入库存商品2 000元。(2) 从银行存款户中归还银行的短期借款本金11 000元,利息150元。(3) 收回其他单位的欠款4 000元,存入银行。(4) 用现金购入办公用品200元。(5) 本月的销售商品收入13 000元全部收到,存入银行。(6) 本期库存商品期末盘存数为1 600元,其余为本期销售数。要求:请代华天公司完成下列结帐前的试算平

21、衡表的编制。 华天公司结帐前试算平衡表 2008年9月30日会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金300200(1)银行存款16000(2)(3)(4)应收帐款40004000库存商品45002000(5)(6)固定资产680006800短期借款12000(7)(8)应收付款40004000实收资本7000070000利润分配68006800财务费用150150管理费用(9)200主营业务收入1300013000主营业务成本(10)(11)合计92800928003525035250(12)9480091 资料:华天公司2008年8月份发生如下经济业务(不考虑增值税

22、):(1)8月2日,销售商品一批,共10 000件,单价50元,款项收到已存入银行。(2)8月9日,用银行存款支付前欠A公司的货款300 000元。(3)8月15日,向银行借入3年期借款500 000元,已存入银行。(4)8月18日,收到投资人追加投入的资本金1000 000元,已存入银行。(5) 8月31日,将本月2日销售的产品成本350000元,结转至主营业务成本(6) 8月31日,将本月实现的销售收入500000元,结转至本年利润(7) 8月31日,将本月发生的销售成本350000,结转至本年利润要求:在下表中填上正确数字完成8月份华天公司的发生额试算平衡表的编制发生额试算平衡表2008

23、年8月账户名称发生额借方贷方银行存款(1)(2)库存商品(3)应付账款(4)长期借款(5)实收资本(6)主营业务收入500 000(7)主营业务成本(8)350 000本年利润(9)(10)合计(11)(12)92 资料:华天公司2008年10月份发生如下经济业务(不考虑增值税):(1)10月2日,对外销售商品一批,共3000件,收到购贷方的金额为15 000元的转账支票,已存入银行。(2)10月6日,收到环保部门的罚单,开出转账支票支付罚款1000元。(3)10月9日,接银行通知,异地购贷方上月所欠贷款8000元已到账。(4)10月13日,收到投资人追加投入的资本金100 000元,已存入银

24、行。(5)10月31日,将本月2日销售的产品成本10000元,结转至主营业务成本。(6)10月31日,将本月的损益类账户结转至本年利润。 要求:在下表中填上正确数字完成10月份华天公司的发生额试算平衡表的编制。发生额试算平衡表2008年10月账户名称发生额借方贷方银行存款(1)(2)应收账款(3)库存商品(4)实收资本(5)主营业务收入15 000(6)主营业务成本(7)10 000营业外支出(8)1 000本年利润(9)(10)合计(11)(12)93 资料:华天公司2008年7月份发生如下经济业务(不考虑增值税):(1)7月2日,对外销售商品一批,共2800件,收到购货方的金额为98000

25、元的转账支票,已传入银行。(2)7月6日,收到环保部门的罚单,开出转账支票支付罚款2400元。(3)7月9日,接银行通知,异地购货方上月所欠货款4200元已到账。(4)7月13日,收到投资人追加投入的资本金300000元,已存入银行。(5)7月31日,将本月2日销售的2800件商品成本58000元,结转至主营业务成本。(6)7月31日,将本月的损益类账户结转至本年利润。要求:在下表中填上正确数字完成7月份华天公司的发生额试算平衡表的编制。 发生额试算平衡表 2008年7月账户名称发生额借方贷方银行存款(1)(2)应收账款(3)库存商品(4)实收资本(5)主营业务收入98 000(6)主营业务成

26、本(7)58 000营业外支出(8)2 400本年利润(9)(10)合计(11)(12)94 资料:华天公司2008年12月份发生如下经济业务(不考虑增值税):(1)12月2日,对外销售商品一批,共1 200件,收到购贷方的金额为144 000元的转账支票,已存入银行。(2)12月5日,开出金额为15 800元的转账支票一张,用以支付所购入的商品款,商品已验收入库。(3)12月9日,接银行通知,异地购货方上月所欠货款6 500元已到账。(4)12月20日,购入一台复印机,价款8900元,运费100元,款项暂欠。(5)12月31日,将本月2日销售的1200件商品成本78000元,结转至主营业务成

27、本。(6)12月31日,将本月的损益类账户结转至本年利润。要求:在下表中填上正确数字完成7月份华天公司的发生额试算平衡表的编制 发生额试算平衡表2008年12月帐户名称发生额借方贷方银行存款(1)(2)应收帐款(3)库存商品(4)(5)固定资产(6)应付帐款(7)主营业务收入144000(8)主营业务成本7800078000本年利润(9)(10)合计(11)(12)95 资料:华天公司2008年9月份发生如下经济业务(不考虑增值税):(1)9月2日,销售商品一批,共20000件,单价30元,款项收到已存入银行。(2)9月9日,用银行存款支付上月欠A公司的货款400000元。(3)8月15日,向

28、银行借入3年期借款800000元,已存入银行。(4)9月18日,收到投资人追加投入的资本金1200000元,已存入银行。(5)9月30日,将本月2日销售的产品成本450000元,结转至主营业务成本。(6)9月30日,将本月实现的销售收入600000元,结转至本年利润。(7)9月30日,将本月发生的销售成本450000,结转至本年利润。要求:在下表中填上正确数字完成9月份华天公司的发生额试算平衡表的编制。发生额试算平衡表2008年9月帐户名称发生额借方贷方银行存款(1)(2)库存商品(3)应付帐款(4)长期借款(5)实收资本(6)主营业务收入(7)600000主营业务成本450000(8)本年利

29、润(9)(10)合计(11)(12) 96 华天公司编制的2008年10月份的试算平衡表如下表所示,请根据试算平衡原理,在标号后的空格内填上正确的数字,使试算平衡表平衡。试算平衡表2008年10月会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金1000015000(1)20000银行存款(2)24500001826000824000应收帐款80000(3)40000030000库存商品35000250000(4)253000固定资产750000(5)20000(6)无形资产350006000(7)短期借款210000162000(8)应付帐款30000(9)402000382

30、000长期借款60000(10)2000000650000实收资本760000760000盈余公积5000050000利润分配400000400000合计111000011100005091000(11)(12)220000097 华天公司编制的2008年11月份的试算平衡表如下表所示,请根据试算平衡原理,在标号后的空格内填上正确的数字,使试算平衡表平衡。试算平衡表2008年11月会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金2400(1)9003000银行存款45600(2)34600(3)应收帐款120002100010000(4)原材料(5)48500(6)35500

31、库存商品8000(7)1000018700固定资产307000307000短期借款50000(8)30000应付帐款110004420055200预收帐款700050008500(9)实收资本300000300000盈余公积1000010000利润分配2100021000合计378000378000(10)(11)(12)42670098 Z.3华天公司编制的2008年12月份的试算平衡表如下所示,请根据试算平衡原理,在标号后的空格里填上正确的字,使试算平衡表平衡。 华天公司试算平衡表 2008年12月会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金(1)500450610银

32、行现金14800(2)7570(3)应收余额7900(4)(5)11820库存商品550053005000固定资产1235404800123540累计折扣38001100(6)短期借款1000010000应付账款35005000(7)1300实收资本120000100000(8)利润分配15000(9)24000合计152300152300(10)129220(11)(12)99 Z.3 华天公司编制的2008年12月份的试算平衡表如下所示,请根据试算平衡原理,在标号后的空格里填上正确的数字,使试算平衡表平衡。 华天公司试算平衡表会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现

33、金(1)1000650830银行现金26700(2)40290(3)应收余额11900(4)(5)65560库存商品682045000(6)3020固定资产185400185400累计折旧38001100(7)短期借款1000010000应付帐款3500(8)9900实收资本200000200000利润分配14000(9)(10)合计231300231300(11)188560(12)325440100 华天公司编制的2008年12月份的试算平衡表如下,请根据试算平衡原理,在标号后的空格里填上正确的字,使试算平衡表平衡。 试算平衡表 2008年12月会计科目期初余额本期发生额期末余额借方贷方借

34、方贷方借方贷方库存现金2000025000(1)30000银行现金(2)500000300000500000应收账款90000(3)10000071000库存商品45000200000(4)215000固定资产800000(5)(6)无形资产36000(7)短期借款250000150000(8)应收账款6000(9)410000382000长期借款75000(10)400000470000实收资本890000890000盈余公积7000070000利润分配4500011000065000合计129100012910001365000(11)(12)1977000101 华天公司2008年12月

35、末结账前的余额试算表如下: 华天公司结帐前余额试算表 2008年12月 单位:元账户余额借方余额贷方余额库存现金1000银行存款85600应收账款54000库存商品406200固定资产265000累计折扣6500短期借款50 00应付账款59 200实收资本300 000盈余公积8 200利润分配4 300本年利润30 000主营业务收入381 600销售费用8000管理费用20000合 计839800839 800月末,华天公司的会计员进行了以下经济事项进行了结账处理:(1) 计提本月办公用固定资产折旧1 600元。(2) 结转本月已销售商品成本,共计290 000元。(3) 结转本月的损益

36、类账户至“本年利润”账户。(4) 按25%的所得税税率计算本月应交所得税。(5) 将本月所得税结转至“本年利润”账户。(6) 结转“本年利润”账户。要求:根据上述资料,完成以下华天公司12月份的结账后试算平衡表的编制。 华天公司结账后余额试算表 2008年12月 单位:元账户名称借方余额贷方余额库存现金1000银行存款(1)应收账款(2)库存商品(3)固定资产(4)累计折旧(5)短期借款(6)应付账款(7)应交税费(8)实收资本300 000盈余公积(9)利润分配(10)合计(11)(12)102 华天公司2008年12月末结账前的余额试算表如下 华天公司 结账前余额试算表 2008年12月

37、单位:元账户名称借方余额贷方余额库存现金500银行存款85 000应收账款45 500库存商品170 000固定资产200 000累计折旧5 000短期借款20 000应付账款50 000实收资本200 000盈余工积2 000利润分配8 000本年利润40 000主营业务收入206 000销售费用10 000管理费用20 000合 计531 000531 000月末,华天公司的会计人员进行了以下经济事项进行了结账处理:(1) 计提本月办公用固定资产折旧1 000元。(2)结转本月已销售商品成本,共计100 000元。(3)结转本月的损益类账户至“本年利润”账户。(4)按25%的所得税税率计算本月应交所得税。(5)将本月所得税结转至“本年利润”账户。(6)结转“本年利润”账户。要求:根据上述资料,完成下列华天公司12月份的结账后试算平衡表的编制。 华天公司结账后余额试算表 2008年12月 单位:元账户名称借方余额贷方余额库存现金500银行存款(1)应收账款(2)库存商品(3)固定资产(4)累计折旧(5)短期借贷(6)应付账款(7)应交税费(8)实收资本200000盈余公积(9)利润分配(10)合计(11)(12)103 华天公司2008年10月末结账前的余额试算表如下。 华天公司 结账前余额试算表 2008年

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年农业喷灌系统维修合同协议

- 2025年自动驾驶技术研发与应用项目可行性研究报告及总结分析

- 2025年社交电商平台综合评价可行性研究报告及总结分析

- 2025年牧草种业推广合作合同协议

- 2025年清洁生产技术创新项目可行性研究报告及总结分析

- 职业生涯规划社团活动方案

- 2025年健身休闲产业综合体建设可行性研究报告及总结分析

- 2025年环保节能产品研发可行性研究报告及总结分析

- 智慧树知到 《汽车行走的艺术》章节测试答案

- 2025年智能疫情监测系统建设可行性研究报告及总结分析

- 水工环地质调查项目野外验收评分表

- 安全生产工作任务清单

- 叉车理论培训知识大全课件

- 前庭觉培训课件

- 《这也是一种爱》(2010年湖北十堰中考满分作文7篇)

- DB65T 4229-2019 肉牛、肉羊全混合日粮(TMR)搅拌机

- 《劝学》课件+2025-2026学年统编版高一语文必修上册

- 中核二三培训考试题及答案

- 2025年6月浙江省高考化学试卷真题(含答案及解析)

- 深水潜水员安全培训内容课件

- 2025年中国华电集团面试技巧与常见问题解答

评论

0/150

提交评论