版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

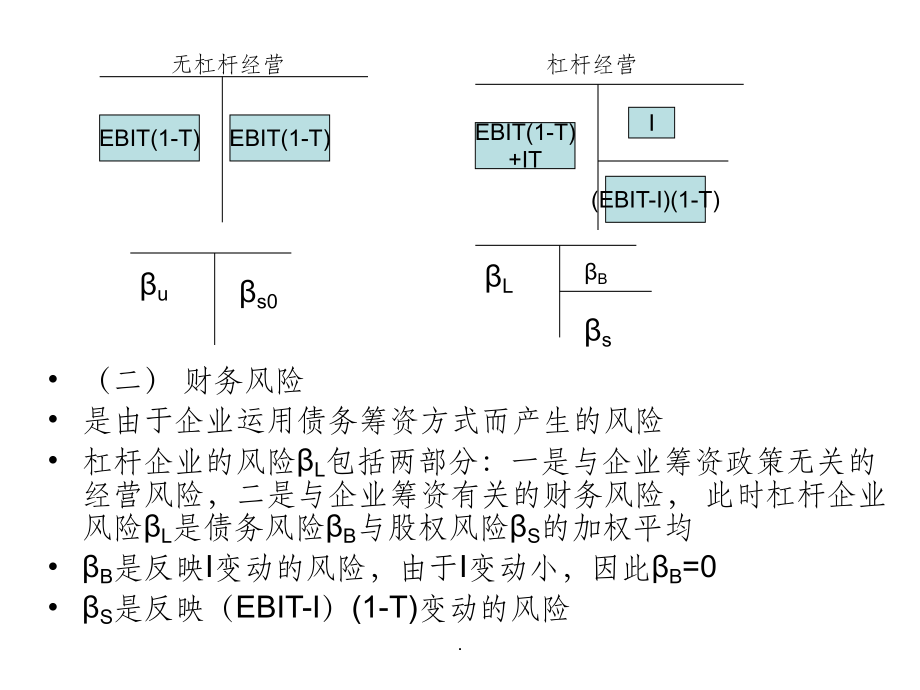

1、.第10章 风险、资本成本与风险预算本章如下假设:不改变资产结构,仅改变资本结构(由全权益转为负债经营). 一、风险 (一) 经营风险 经营风险是企业未使用债务时经营的内在风险。其影响因素包括产品需求、售价、产品成本及固定成本比重等 由于这些大多是非企业因素,因此一般认为经营风险与行业而非企业特征有关 无杠杆企业显然只有经营风险,是反映EBIT(1-T)变动的风险,本课件用u表示,且此时权益风险s0等于企业风险uEBIT(1-T)EBIT(1-T)无杠杆经营EBIT(1-T)+IT杠杆经营(EBIT-I)(1-T)Ius0LsB. (二) 财务风险 是由于企业运用债务筹资方式而产生的风险 杠杆

2、企业的风险L包括两部分:一是与企业筹资政策无关的经营风险,二是与企业筹资有关的财务风险, 此时杠杆企业风险L是债务风险B与股权风险S的加权平均 B是反映I变动的风险,由于I变动小,因此B=0 S是反映(EBIT-I)(1-T)变动的风险EBIT(1-T)EBIT(1-T)无杠杆经营EBIT(1-T)+IT杠杆经营(EBIT-I)(1-T)Ius0LsB. 企业风险可包括经营风险和财务风险 可以近似认为经营风险与行业有关,与资产配置有关;而财务风险与企业财务政策有关。 因此,无杠杆时的反映该行业经营风险,为资产(类似以前的r0);而杠杆下的权益涵盖了企业财务政策,是行业经营风险与企业个体财务风险

3、的综合反映。 可以认为,杠杆下的权益是经资产调整而得,企业采用的财务杠杆不同,其经资产调整的幅度不同。. (三) 改变资本结构后的风险变化 1. 经营风险 经营风险反映了经营的变动,即EBIT(1-T)的变动。改变资本结构不会导致EBIT的变动,因此经营风险不变 2. 财务风险 举债前,无杠杆故无财务风险,举债后存在财务风险. 3. 股权风险 反映股权现金流的变动,举债前股权现金流为EBIT(1-T),变动幅度可表示为EBIT/EBIT;举债后股权现金流为(EBIT-I)(1-T),变动幅度表示为EBIT/(EBIT-I)。故股权风险增加. s 代表杠杆经营下的权益。u,代表全权益下的权益,等

4、于全权益下的企业,由于其反映了行业(经营)特征,故称资产,代表经营风险 由于企业是债务与权益的加权平均 因此,举债后:企业(右边)= S(S/V)+ (B/V) 同时企业(左边)= u(Vu/ V)+ (TB/V) 因此= S(S/V)+ (B/V) = u(Vu/ V)+ (TB/V) 又由于V=Vu+TB, 且=0代人上式 整理可得: s=1+(1-T)B/S u 可见,举债后权益增加杠杆企业市值VL=Vu+TBBSL. 4. 债务风险 反映债权现金流的变动,由于借债后I基本保持不变,因此债务风险B可视为0. 5. 企业风险 反映企业现金流的变动。借债前企业现金流EBIT(1-T),其变动

5、幅度EBIT/EBIT(1-T);借债后企业现金流为EBIT(1-T)+IT,其变动为 EBIT/【EBIT+IT/(1-T),显然变动幅度减小,故企业风险减小. L(右边)= S(S/ V)+ (B/V) 而s=1+(1-T)B/S u, 且=0 代人上式得: L=(B+S-BT)/(B+S) u 可见借债后企业风险减小杠杆企业市值VL=Vu+TBBSL.无杠杆杠杆变动股权风险S=u=1+(1-T)B/S u增债权风险00不变企业风险L=u=(B+S-BT)/(B+S) u减小. 二、资本结构对资本成本的影响.(一) 股权资本成本变化左边是现金流的来源:价值是VU的无杠杆企业年预期现金流VU

6、r0,加上价值是TB的税盾的预期现金流TBrB右边是现金流的去向:价值是B的债务预期现金流BrB;价值是SL的股权的预期现金流SLrs现金流的来源=现金流的去向,即VUr0 +TBrB =BrB +SLrs由于VL=VU +TB =B+SL,代人上式整理后可得:杠杆企业市值VL=Vu+TBBSL00(1)()sBBr rT rrS=+-Vur0+TBrBBrBSLrs杠杆企业预期现金流EBIT(1-T)+IT杠杆企业预期现金流(EBIT-I)(1-T)I.(二) 企业综合资本成本变化由于将 代人上式整理后得:因此,借债后股权资本成本增加,企业综合资本成本减小(1)LsBWACCLLTSBrrr

7、SBSB-=+00(1)()sBBr rT rrS=+-00WACCBrrTrSB=-+rsrBrWACCr0.变动前(全权益)变动后(负债经营)变化股权资本成本r0rs=r0+(B/S)(1-T)(r0-rB)增加企业资本成本rWACC= r0rWACC= r0-(B/V)Tr0减小. 三、风险与资本成本 (一) 风险与资本成本 1. 资本成本与投资报酬率(报酬) 资本成本:筹集资金付出的代价 资本成本与投资报酬往往对应12010010. 股东作为投资者,其获得的报酬即为筹资者(公司)付出的代价(资本成本)。由于股东预期现金流 (EBIT-I)(1-T)是不稳定的,因此有风险(称为股权风险)

8、,且股权风险越大,股东要求的报酬率越大,进而企业的资本成本越大。 (EBIT-I)(1-T)越不稳定,股权资本成本rS越大。而(EBIT-I)(1-T) 不稳定性用s衡量,因此rS 与s存在对应关系。 类似, r0 u存在对应关系. 投资者要求的报酬与风险存在如下关系: R=Rf+ (Rm-Rf) 因此,r0=Rf+ u (Rm-Rf) rs=Rf+ s (Rm-Rf). 三、风险与资本成本 风险与资本成本 资本成本 从投资角度讲,资本成本是投资某项目的机会成本,是投资项目的必要报酬率,而报酬率与风险有关。 如企业拟投资某项目M,企业作为投资人在做投资M项目决策时,会如下分析:市场上是否存在其

9、他风险类似项目,如果有假设其报酬率为i1,则M项目的报酬率最少应该为i1 ,否则M项目是没有吸引力的。即i1是投资项目M的必要报酬率。 因此,某项目风险越大,投资者要求的报酬率越高. 课前:思考教材上投资项目的必要报酬率是? 四、风险条件下资本预算 1.项目风险越大,项目决策时使用的贴现率越大 如企业拟投资某项目M,企业作为投资人在做投资M项目决策时,会如下分析:市场上是否存在其他风险类似项目,如果有假设其报酬率为i1,则M项目的报酬率最少应该为i1 ,否则M项目是没有吸引力的。即i1是投资项目M的必要报酬率。 因此,某项目风险越大,投资者要求的报酬率越高,项目决策时使用的贴现率越大. 2.

10、若新项目风险与企业平均风险相差不大 例如项目为扩大现有生产规模的项目,此时项目决策所用的贴现率是用综合资本成本还是股权资本成本? 若使用综合资本成本,则现金流必须是项目带来的公司自由现金流;若使用股权资本成本,则现金流必须是项目带来的股权自由现金流.VBEBIT(1-T)+NPV =r (1)(1)SAT KrK-+-折SVVEBIT(1-T)-I(1-T)+NPV =(1-K)EBIT(1-T)+-AK (1-T)-A(1-K)A(1-K)(1-K)EBIT(1-T)+EBIT(1-T)+-ANPVAEBIT(1-T)+(1-)NPVSBSSSSSSArrrrArrArAr-=+-+=+=折

11、折折折折可见:NPVVNPVS项目子公司以前:全权益融资的项目. 3. 若新项目风险与企业现有风险相差较大若新项目风险与企业现有风险相差较大 方法:寻找一个经营业务与待评估项目类似的上市公司方法:寻找一个经营业务与待评估项目类似的上市公司(经营风险相同),以该上市公司的(经营风险相同),以该上市公司的值经资本结构调整值经资本结构调整后作为待评估项目的后作为待评估项目的值,并依此计算项目决策所需的贴值,并依此计算项目决策所需的贴现率现率 步骤步骤 (1)卸载可比公司财务杠杆(得到经营风险,无杠杆下)卸载可比公司财务杠杆(得到经营风险,无杠杆下权益风险)权益风险) (2)加载目标企业财务杠杆(得到杠杆下权益风

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年社交礼仪概论试题及答案

- 2026年碱性硅酮行业分析报告及未来发展趋势报告

- 十堰市茅箭区辅警考试题《公安基础知识》综合能力试题库附答案

- 2026年辽宁白酒行业分析报告及未来发展趋势报告

- 齐齐哈尔市富拉尔基区社区专职网格员考试题库及答案

- 2026年基层治理岗位招聘公基基础夯实题库(附解析)

- 2026年财务会计高级面试模拟题及答案

- 2026年证券从业考试及答案解析

- 2026年消防员试题及答案

- 2025年网络信息与安全管理员考试题和答案

- 2026山东济南新旧动能转换起步区招聘40人备考题库附答案详解

- 2026草原资源保护课件

- 2026春统编版语文 24 大禹治水 教学课件

- 2026年高考英语作文高分全景备考体系:模板 + 万能句型 + 实战指南

- 2026及未来5年中国漆器工艺品制造行业市场行情动态及投资前景分析报告

- 2025年广东省职业病诊断医师考试(职业性化学中毒)在线题库及答案

- 2026年及未来5年市场数据中国福州市养老机构行业市场发展现状及投资规划建议报告

- 2026年中国化工经济技术发展中心招聘备考题库及1套完整答案详解

- 2026年中职3D打印技术基础试题含答案

- 2025年注册验船师资格考试(B级船舶检验专业基础安全)测试题及答案

- TCCIIA0004-2024精细化工产品分类

评论

0/150

提交评论