版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、劳务报酬个人所得税-劳务报酬税率 透过稿酬、劳务报酬所得看个人所得税透 过 稿酬劳务 报酬 所得 看个 人所得 税口 国 内 贸 易工 程设 计 研 究 院 闫慧 芬 撰稿【 摘要 】 本文 用实际案例 分析 了个人所得税在征收过程 中存在的问题 , 出 了要 实现 公 平 税 负, 必 须 将 新 出 台的 个人 所得 税 管 理 办 指 就法 落到 实处 。 ) ) 得 的各项 应税所 得 征收 的一种 税 。 取 一 个 人 所得 税 在 我 国 已经 实旋 有 一 段 时 间 了 , 最 初 的 宣传 , 税 从 到务机 关 的严 格 执 法 , 们 的 纳 税 意 识 在 增 强 ,

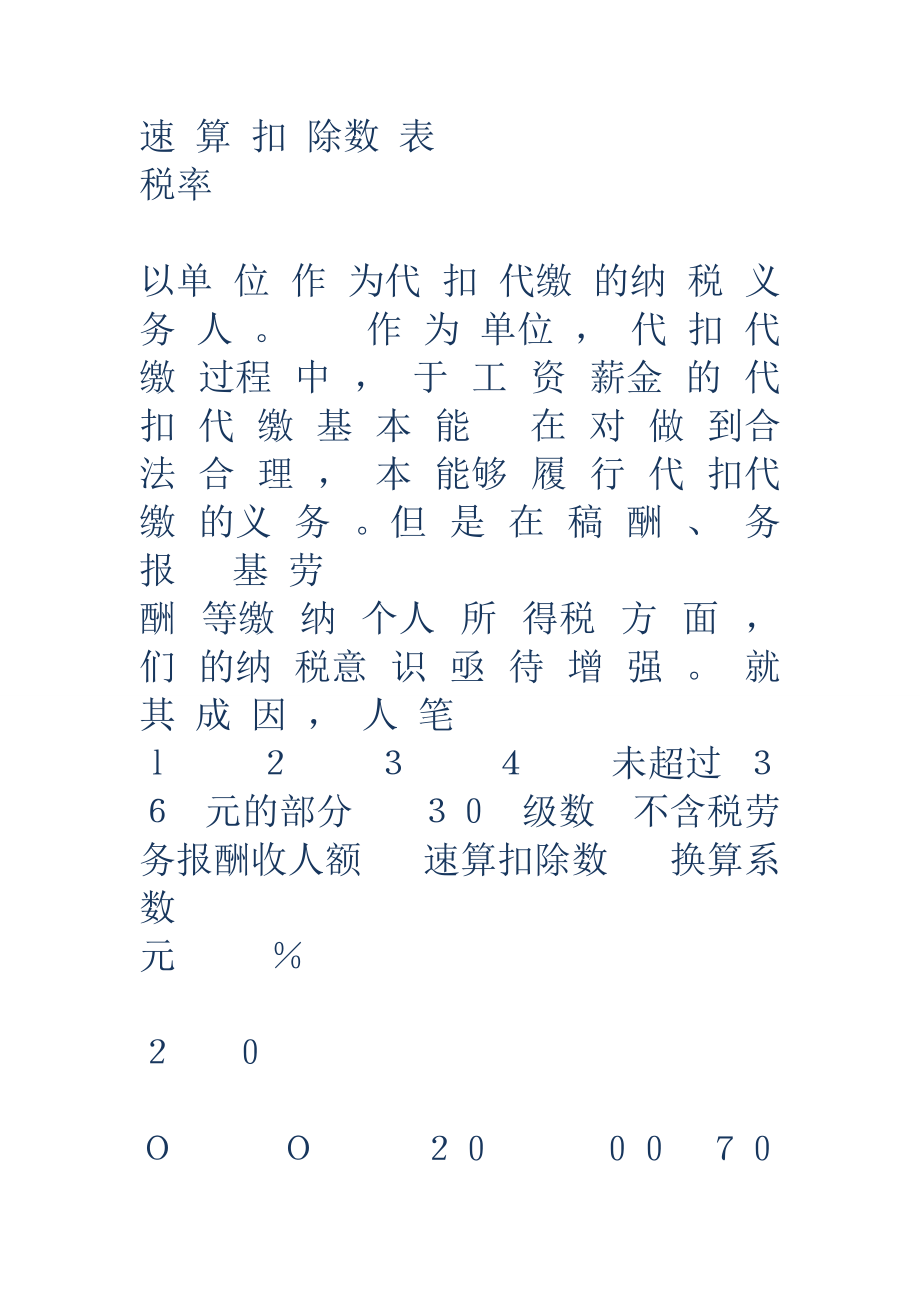

2、 在 颇 为 重 视 , 人 现 尤其 是 附: 元 不 含 税 劳务 报 酬所 得 适 用 的速 算 扣 除数 表税率 以单 位 作 为代 扣 代缴 的纳 税 义务 人 。 作 为 单位 , 代 扣 代 缴 过程 中 , 于 工 资 薪金 的 代 扣 代 缴 基 本 能 在 对 做 到合 法 合 理 , 本 能够 履 行 代 扣代 缴 的义 务 。但 是 在 稿 酬 、 务 报 基 劳酬 等缴 纳 个人 所 得税 方 面 , 们 的纳 税意 识 亟 待 增 强 。 就 其 成 因 , 人 笔 未超过 元的部分 级数不含税劳务报酬收人额 速算扣除数 换算系数元 无 者 认 为有 三 个 原 因

3、 。其 一 , 控 力 度不 大 , 视 程度 不 够 ; 二 , 扣 监 重 其 对 缴 义 务 人和 纳 税 义务 人 的宣 传 不 够 ; 三 , 们 对 待 除 工资 薪 金 以外 其 人的纳 税 的责 任 感 不 强 。举 例 说 明 : 张某 利 用 业 余 时 间 向出 版 社 投 稿 , 超过 元 一 元的部分 超过 元 一 元的部分 超过 元的部分 取得稿酬 元 , 际收 到 出版 社 寄 来 的 稿酬 收 入 为 元 , 体 实 具 计 算 过 程 为 :应 缴 纳 个 人 所 得 税 额 应 纳 税 所 得 额 适 用税 率 因为此次 稿酬 收入不 足 , 元 , 因此

4、应 纳 税 额 为 元 , 因 此 张 某 实 际 收 到 稿 酬 : 元 , 于 代 扣 代 缴 单位 , 在 投 稿 人 的 角度 来 讲 , 时 对 站 有也 会 于 心 不 忍 , 竟 不 是 工 资 薪 金 收入 , 其 在 应 纳 税 额 较 大 时 , 毕 尤 而通 过 以上事 例 得 知 , 果 在 应纳 税 数 额 不 大 的 情 况下 , 们 接 受 如 人起 来相 对 容 易 , 果应 纳 税 数 额 较 大 , 如 无论 是 单位 还 是 个 人 , 是 一 都 种 考验 , 此 项设 计 费若 是 由陈 某 个 人 支 付 税 金 , 负担 元 ; 就 需 由 单位

5、代 付 , 因 聘 请 陈某 实 际花 费 了 则 元 , 中 , 其 元支 付陈 某 , 支付 税 金 。 那么 国 家是 否 能 如愿 收 到 元 元 且 有 的 人 属 于 非请 非 用 不可 的 , 么 这 税 金不 能 轻 易 说 扣 就 扣 , 此 那 如就 得 想 办 法 ,或 者 由 扣缴 单 位 代 付 税 款 。例 如 某 公 司投 资 一 大型 工程 , 专 家 陈 某 为其 进 行设 计 , 司应 付 陈某 设 计 费 元 。 需请 公 或是 元 的 税款 么 企 业是 否 还会 按 税 法 规定 纳 税 ?他 们又 那 会 如何 变 通 ? 笔 者 认 为 : 方 面

6、 , 人 们 的观 念 还 未 从 根 本 上 得 以 改 变 , 家 一 是 大 更 多 的是 从个 人 的 角 度 自 己的 经 济 利 益 出 发 , 为工 资 薪 金 收入 从 认 已 经纳 税 了 人利 用 业余 时间 所 为 , 一 定要 纳 税 等 等 。 个 不 另一 方面 , 务 部 门应 该 真 正 发 挥 税 收 的 调 节 作 用 , 平 税 负 , 税 公 真 正 做 到 收 入 高 的 多 纳 税 , 在 , 个 人 所 得 税 而 言 , 薪阶 层 的 收 现 就 工 入 已 从税 源上 得 以控 制 ,那么 如 何 使 真 正高 收入 者 的 个 人 所 得 税

7、 不 流失 , 已作 为 一个 课 题 摆 在 我们 面 前 望 新 出 台 的个 人 所 得 税 管 理 希一、如 果 个 人 所得 税 由 陈 某 个 人 支 付 计 算 方法 如 下 : 某 此 其 陈次收 入 为 元 应纳 税 颤 应 纳税 所 得 颤 适用 税 率 应 纳税 所 得 额 每 次 收入 ) ) 速算扣除数 办 法 能落 到 实 处 。继 而 , 使我 们 每 一个 纳 税 人 都 能心 平 气 和地 履 行 纳税 义务 。 个 人 所 得 税 是 为 调 节 个 人 收 入 , 整 贫 富 差 别 而 制 定 的 收 调 税 作 为 国 家 财 政 收 入 的 主 要

8、来 源 之 一 ,在 社 会 生 活 中 扮 演 着 重 要 的 角色 , 为纳税人我们 是在 为社会 做贡献 , 光放得 长远些 作 眼 纳税也 会心甘情愿 , 相信 出一份 力 , 就会有 回报。如果人人都 能依 、 果 由代 扣 代 簟 位 为纳 税 代 付 税歙 如 其计 算 方 法 如下 : 代付 个 人 所得 税 的 应纳 税 额法 纳 税 献 我 们 的微 薄 之 力 , 不 了 多 久 你 会 发 现 绿 地 成 片 、 贡 用 空 气 清 新 从我 做 起 , 从现 在 做起 你会 感 觉纳 税 真 的很 光 荣。 一 ) 劳务报酬所得计税的教学设计 个人所得税是我国一个重要

9、的税种,劳务报酬所得又是其中的一个征税项目,更是当前国家对个人收入进行调节的重点。该章节内容知识难度大,说明抽象简单,事例少,仅以教材讲解,难以激发学习兴趣,不利于学生理解和掌握。为实现教学目标,需要引进大量生活实例,运用巧妙的教学方法来帮助学习。 一、教学目标 知识目标。认识理解关于劳务报酬所得税法的基本规定,清楚其与其他个人所得的区别与联系;掌握计税方法与技巧,并能解决工作中的实际问题。 德育目标。通过生活实例,渗透依法纳税、自觉纳税的公民道德教育,深刻认识纳税是每个公民应尽的责任与义务,树立纳税光荣的理念。 思维训练目标。通过名人案例,学生能了解认识社会,拓展思维,培养探究习惯,训练认识

10、判断是非和解决问题的能力。 二、教学重点、难点 重点。 劳务报酬所得应纳税额的计算。 难点。 对劳务报酬所得一次收入畸高的税务处理。 三、教学方法 教法:借助案例启发诱导。 教学案例贯穿课堂的始终,既有综合案例,又有单一的微型案例;既有老师预先设计的,又有学生随机问及的,课堂宽松活泼,把税收的严肃性与课堂教学的灵活性有机结合起来,既能激发学习兴趣,又能轻松实现教学目标。 学法:自主的、探究性学习。 “授人以鱼,不如授人以渔”,让学生自觉地探索学习的方法比掌握知识更重要,教师要树立学生是学习的主体,课堂的主人观念。整个课堂围绕案例,从认识发现问题到探索新知识,从实际问题的讨论验证到运用新知解决问

11、题,并时不时地加入碰撞兴奋点讨论,学生在轻松、愉快的环境中自觉地、主动地学习,既能学习新知识,又能训练与老师、同学间的合作交流,拓展思维,增加兴趣,提高认识。 教学手段:多媒体课件教学。 准备幻灯片15张,另准备一些高收入人群的收入及纳税资料。 四、教学过程 出示案例,导入新课。 幻灯片一:标题:劳务报酬所得的计税。 幻灯片二:以图片展示外人的生活肖像或演出剧照,以其中人物为主体设计案例。 幻灯片三:展示案例内容。案例中既涉及已学知识的温习巩固,又涉及该课要讲内容,由未知引入新课。 设计意图:引导学生认识发现问题,增强对未知事物的好奇心,培养探究习惯。 讲解新知,讨论探索。 学生带着问题在老师

12、引导下自然进入学习过程。 老师讲述:随着经济的发展,人们致富的途径越来越灵活,个人除了固定职业取得工资、薪金外,还利用业余时间自由创收。如演员“走穴” 演出,老师校外办班、讲学,名人为产品作广告,等等,他们在法律许可的范围内收获着劳动成果,这种成果就是劳务报酬所得。 幻灯片四:劳务报酬所得的含义及其与工资、薪金的区别。并对每张幻灯片展示的内容逐一进行讲解。 幻灯片五:一次劳务报酬所得的确认,并辅助案例,加深理解。 幻灯片六:计税依据为每次收入定额或定率扣除费用后的余额。辅助案例,加以说明。 幻灯片七:税率20%。 幻灯片八:应纳税额的计算基本公式。 幻灯片九:案例演示,讲解计算方法。 幻灯片十

13、:一次收入畸高的计税。这是重点中的难点,也是进行德育教育的关键。适时插入收入畸高问题的讨论,以设疑的方式鼓励学生提出问题。哪些人收入畸高?该不该对他们加成征税?加成征税有什么意义?针对学生列举问题进行引导、归纳、总结,并联系已学过的财政知识得出:对一次收入畸高加成征收是为了缩小收入差距,实现公平分配。再对现实中纳税现象,特别是高收入人群的纳税问题进行评判,倡导纳税光荣。 为突破教学难点,补充三级超额累进税率表,引入速算扣除数。 幻灯片十一:延伸的三级超额累进税率表和计算公式。 幻灯片十二:案例演示,加深理解。 设计意图:结合生活,拓展知识和思维,激发兴趣,顺利掌握计税规则和方法,增强公民纳税意

14、识,提高交流和语言表达能力。 运用新知,解决问题。 在对学习的新知识进行简单总结后,再次链接幻灯片三案例,要求学生用新学知识来解决课前不能解决的问题。解题过程可由学生们协作完成,老师重点对学习困难学生进行辅导,回答一些疑问,最后由学生分工给出解题结果,并对之进行更正和评价。 幻灯片十三:出示案例答案。 设计意图:培养学生的合作意识,提高协调和解决问题的能力,帮助学困生。 总结全课,布置作业。 幻灯片十四:展示总结全课结构图,进一步强调重、难点。 幻灯片十五:布置作业。既要体现对已学知识的训练巩固,又要涉及未学内容,以激励学生主动探索学习,养成探究知识的好习惯。 设计意图:激励学生温故求新。 劳务报酬计算个人

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2026北京天玛智控科技股份有限公司全球校园招聘参考题库附答案解析

- 浙江国企招聘-2025年温州永嘉县国有企业面向社会公开招聘工作人员25人历年真题汇编及答案解析(夺冠)

- 中国安能建设集团有限公司2026年度校园招聘历年真题汇编附答案解析

- 2026年投资项目管理师之投资建设项目决策考试题库200道带答案(预热题)

- 四川省第七地质大队关于2025年下半年公开考核招聘工作人员(17人)模拟试卷附答案解析

- 2025江苏省省级机关医院放射科派遣制人员招聘1人参考题库带答案解析

- 2025下半年四川南充临江建设发展集团有限责任公司招聘2人历年真题库附答案解析

- 南充市房地产管理局2025年公开遴选参照管理人员(2人)历年真题汇编附答案解析

- 2025广东深圳市宝安区水田实验学校诚聘初中小学数学教师备考题库带答案解析

- 2025四川宜宾三江新区第一次招聘公立医疗机构合同制专业技术人员20人备考公基题库附答案解析

- 2025年房地产经纪行业互联网房产交易模式研究报告及未来发展趋势预测

- 2025-2026学年北京版四年级数学上册期中素养综合测试卷(试题)(含答案)

- 2025小学英语趣味阅读故事100篇

- 儿童趣味化学知识

- 德国宝马品牌介绍

- 2025四川甘孜州色达县考聘公安警务辅助人员31人笔试考试备考试题及答案解析

- 2025初中英语词汇3500词汇表

- 国家科技进步奖申请方法

- 腰肌劳损图文配合课件

- 电线电缆安全风险评估操作方法

- 苏教版三年级上册数学全册教学设计(配2025年秋新版教材)

评论

0/150

提交评论