下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

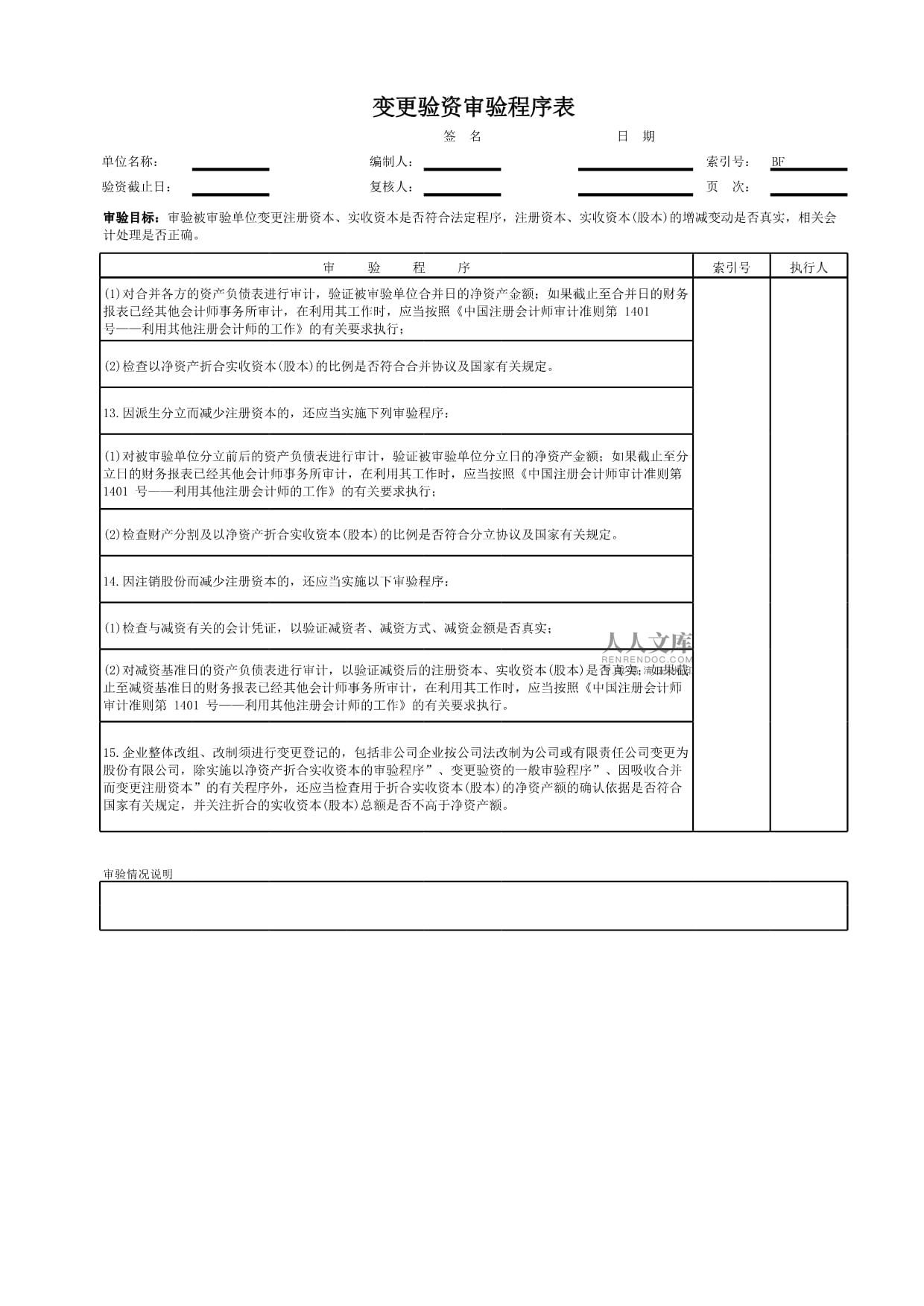

1、变更验资审验程序表,签 名,日 期,单位名称:,编制人:,索引号:,BF验资截止日:,复核人:,页 次:,审验目标:审验被审验单位变更注册资本、实收资本是否符合法定程序,注册资本、实收资本(股本)的增减变动是否真实,相关会计处理是否正确。,审 验 程 序,索引号,执行人1.查阅董事会、股东会或股东大会关于注册资本、实收资本增加或减少的决议,检查注册资本、实收资本变更情况明细表中所列内容是否与有关决议及修改后的协议、章程一致;,2.变更注册资本、实收资本须经政府有关部门审批的,检查是否获得批准;,3.国家规定须办理有关财产权转移手续的出资财产,检查是否依法办理;,4.以货币、实物、知识产权、土地

2、使用权等出资增加注册资本、实收资本的,可以依照“设立验资取证与审验”中的有关审验程序进行审验;,5.股份有限公司发行新股(含配股)的或上市公司以非公开方式发行新股的,如果委托证券承销机构办理,还应当检查委托承销协议、承销报告、募股清单、股款划转凭据、股票发行费用清单、证券登记机构出具的有关证明;,6.如果委托人要求对增资后累计的注册资本实收情况进行审验,注册会计师应当实施必要的审计程序;,7.因合并、分立变更注册资本和实收资本,或因注销股份等其他原因减少注册资本和实收资本的,检查被审验单位是否按规定通知债权人,在报纸上发布公告,进行债务清偿或提供债务担保,并得到债权人的认可;检查是否办理财产合

3、并或分割手续;检查是否按规定办理审批手续;,8.检查增加或减少注册资本后的出资者、出资金额、出资比例是否符合协议、章程及董事会、股东会或股东大会决议的有关规定;关注被审验单位减资后的注册资本是否达到国家规定的最低限额;,9.检查与增加或减少注册资本、实收资本相关的会计处理是否正确;,10.实施以下程序关注前期注册资本实收情况和增资前的净资产状况:,查阅前期验资报告;,关注被审验单位与其关联方的有关往来款项有无明显异常情况;,查阅近期财务报表和审计报告,关注被审验单位是否存在由于严重亏损而导致增资前的净资产小于注册资本、实收资本的情况。,11.以资本公积、盈余公积、未分配利润转增注册资本及实收资

4、本的,还应当实施下列审验程序:,(1)对用于转增注册资本及实收资本的资本公积、盈余公积、未分配利润进行审计,以验证其金额是否准确;如果已经其他会计师事务所审计,在利用其工作时,应当按照中国注册会计师审计准则第 1401 号利用其他注册会计师的工作的有关要求执行;,(2)检查用于转增注册资本及实收资本的资本公积项目是否符合国家有关规定;(3)检查被审验单位用于转增注册资本的盈余公积、未分配利润是否符合国家有关规定;,(4)检查留存的法定盈余公积是否不少于转增前公司注册资本的百分之二十五;,(5)检查转增注册资本及实收资本前后各出资者的出资比例是否符合章程、协议中有关出资比例的约定。,12.因吸收

5、合并而变更注册资本的,还应当实施下列审验程序:,(1)对合并各方的资产负债表进行审计,验证被审验单位合并日的净资产金额;如果截止至合并日的财务报表已经其他会计师事务所审计,在利用其工作时,应当按照中国注册会计师审计准则第 1401 号利用其他注册会计师的工作的有关要求执行;,(2)检查以净资产折合实收资本(股本)的比例是否符合合并协议及国家有关规定。,13.因派生分立而减少注册资本的,还应当实施下列审验程序:,(1)对被审验单位分立前后的资产负债表进行审计,验证被审验单位分立日的净资产金额;如果截止至分立日的财务报表已经其他会计师事务所审计,在利用其工作时,应当按照中国注册会计师审计准则第 1

6、401 号利用其他注册会计师的工作的有关要求执行;,(2)检查财产分割及以净资产折合实收资本(股本)的比例是否符合分立协议及国家有关规定。,14.因注销股份而减少注册资本的,还应当实施以下审验程序:,(1)检查与减资有关的会计凭证,以验证减资者、减资方式、减资金额是否真实;,(2)对减资基准日的资产负债表进行审计,以验证减资后的注册资本、实收资本(股本)是否真实;如果截止至减资基准日的财务报表已经其他会计师事务所审计,在利用其工作时,应当按照中国注册会计师审计准则第 1401 号利用其他注册会计师的工作的有关要求执行。,15.企业整体改组、改制须进行变更登记的,包括非公司企业按公司法改制为公司或有限责任公司变更为股份有限公司,除实施以净资产折合实收资本的审验程序”、变更验资的一般审

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 追求卓越:小学主题班会课件

- 树立安全观念守护平安校园小学主题班会课件

- 安全生产考试试题题目及答案

- 一年级陷阱题目及答案

- 产品交付进度逾期催促函4篇范文

- 小学主题班会课件:珍爱自然绿色生活从我做起

- 医院医务科培训计划

- 2026年职业技能大赛CAD机械设计技能竞赛理论考试重点试题库

- 2026年氧化工艺证考试题库及氧化工艺试题解析

- 物理安全入侵事情应对方案

- 五下语文第三单元《写研究报告》满分范文

- 《水泥制品工艺技术规程 第5部分:环形混凝土电杆》

- 第十一章、工程技术管理与质量管理措施

- 换届舆情培训课件

- 樊昌信通信原理第10章-信源编码(7版)课件

- 2022年四川省成都市辅警协警笔试笔试

- GB/T 7113.4-2011绝缘软管第4部分:丙烯酸酯玻璃纤维软管

- GB/T 12009.3-2009塑料多亚甲基多苯基异氰酸酯第3部分:黏度的测定

- FZ/T 70010-2006针织物平方米干燥重量的测定

- 新标准大学英语综合教程2 单词

- 养老护理解决方案之商业计划书

评论

0/150

提交评论