版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

总经理与财务总监平行运作的“双轨制”治理格局

董事会/董事长

首席执行官/CEO所有者监督功能性支持主导公司业务、行政人事系统相互配合、支持主导财务总监/CFO公司财务会计系统

财务总监的工作职责在“双轨制”的公司治理格局中,财务总监肩负着监督、控制和理财的基本职责,充当“CPA+CMA+CFA”的复合角色,其工作内容可以归结为行为管理和价值管理这两个基本方面。行为管理监督(“CPA”角色)控制(CMA”角色)价值管理理财(“CFA”角色)价值管理系统价值管理产权管理财务总监财务总监的职业化财务总监制度行为管理:公司治理+战略+激励机制所有者监督会计基础构件管理控制系统会计信息报告系统会计控制机制财务管理体制战略与业务规划预算管理系统绩效与薪酬系统财务总监的基本职责

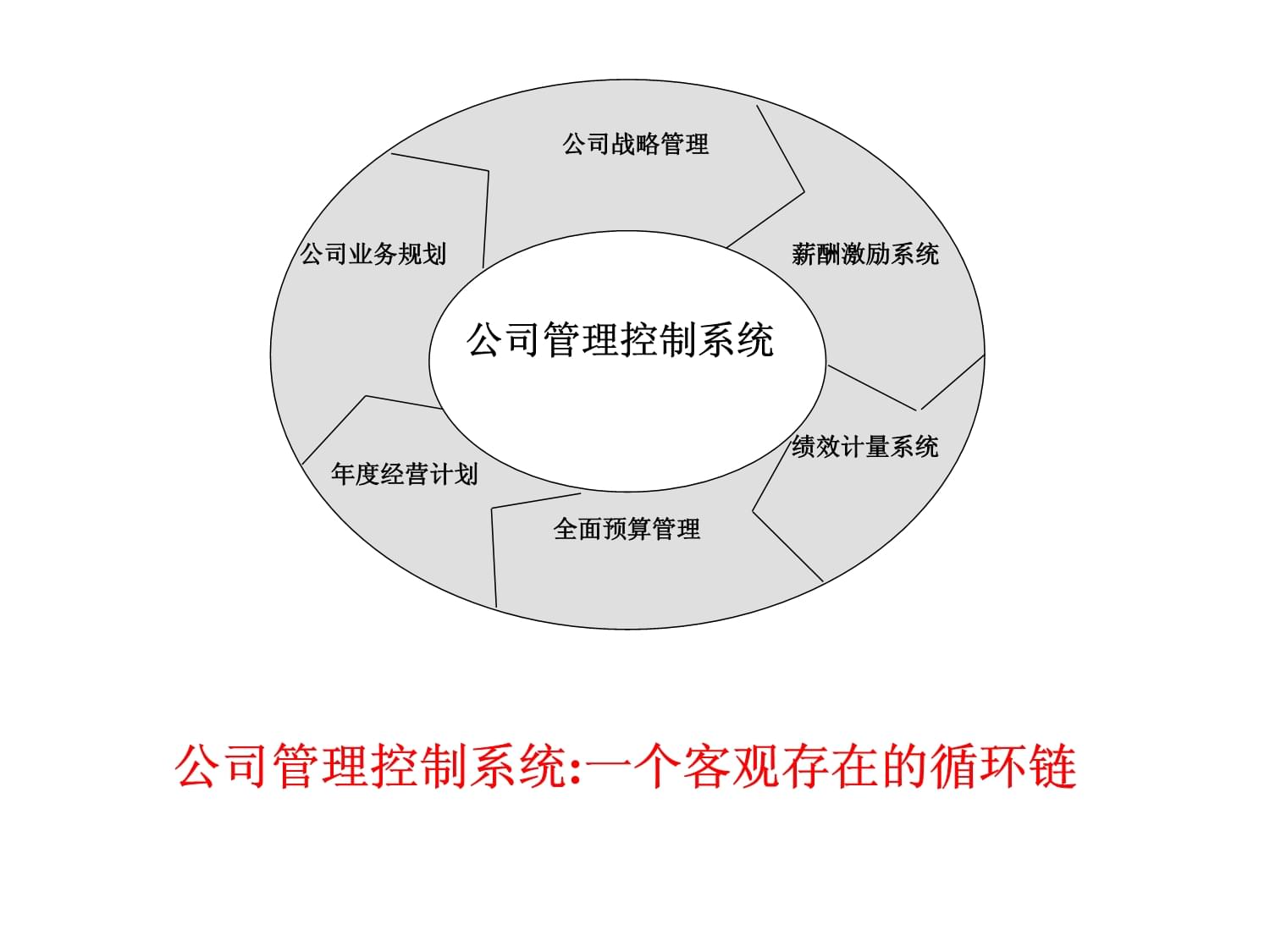

管理控制系统公司营运系统中客观上存在着一个“战略-业务规划-经营计划-预算管理-绩效计量-薪酬激励-战略”的循环链,这一循环链(图),就像一个飞轮,各子系统环环相扣,飞轮一圈圈地旋转,周而复始,生生不息,推动着企业价值创造能力不断提高。

公司管理控制系统:一个客观存在的循环链公司业务规划年度经营计划全面预算管理绩效计量系统公司战略管理薪酬激励系统

公司管理控制系统绩效计量系统无论是对于总经理、还是财务总监来说,有效计量各部门、子公司和员工的绩效表现,进而解决薪酬系统的内部公开性,都是一件梦寐以求的事情。

企业的社会属性决定了绩效计量的困难性,它不同于物理学上的质量和速度的计量,其有效性和科学性只能是相对而言的,永远不会有惟一精确的标准。1.现代绩效计量系统绩效计量系统是重要的。一个有效的绩效管理能够做到:为实现企业战略提供有效的支持;将企业的资源集中在最重要的任务上;鼓励员工正确的行为表现,并促进员工进行持久的改进;加强对于部门和员工表现的可衡量性。因此可以这么说,一个缺乏公平性的绩效计量系统,如同企业机体内的癌细胞,会导致企业管理系统的紊乱和无序,甚至会走向衰亡;相反,一个有效的绩效计量系统,尽管它不能解决一切管理问题,但它却能有效凝聚企业资源,成为企业健康发展的加速器。1.1现代绩效计量系统的基本内涵现代绩效计量系统是一个将公司战略、资源、业务和行为有机结合起来所构成的完整的管理体系。公司战略公司资源公司业务公司行为部门绩效管理系统现代绩效计量系统员工绩效评估系统薪酬系统其基本涵义:第一、绩效是员工对岗位职责的实现程度,反映了员工在岗位上的业绩表现;第二、业绩表现影响公司目标的实现,关系到公司的生存和发展;第三、不断改善和提高员工和岗位上的业绩表现是人力资源管理出发点和落脚点;第四、建立以绩效为导向的企业文化是越来越多公司关注和努力的方向。完整的绩效系统包括事前管理、过程管理和事后管理这三大环节:在事前管理环节,企业需要在识别战略驱动因素的基础上,提出系统而严密的计划和指标;在过程管理环节,企业要围绕着业已确定的计划和指标,在公司范围内展开细致的培训和辅导工作,让各部门和全体员工充分明确目标以及对自身绩效的影响;而绩效计量、评估以及建立在绩效基础上的薪酬和其它激励措施,均是属于事后管理环节,企业藉此对部门和员工的绩效予以反馈和控制,以保证总体战略目标的实现。培训/辅导薪酬/激励计划/指导计量/评估事前管理过程管理事后管理绩效管理的基本环节1.2有效性的衡量标准体现战略目标准确衡量业绩和支持薪酬全面引导部门建设有效激励员工发展高层和经理人员的支持良好的管理基础有力的技术支持有效交流和定期追踪简洁有效的KPI体系有效的绩效计量系统衡量标准必要支持1.3在公司管理中的定位绩效计量系统是公司管理控制系统的一个有机组成部分,它与公司战略、业务规划、预算管理等均存在着密切的内在联系。战略规划业务规划部门预算执行绩效计量系统个人绩效考核绩效管理沟通反馈修正公司层面和业务层面的关系是公司控制中的一对基本矛盾。

(1)与公司战略的关系

公司层面关心的问题包括:业务单位是否创造了价值,是长期价值还是短期价值,是怎样创造的?业务单位的行动和决策与公司战略方向是否相匹配?该业务单位所需资源的影响如何?如何评估业务单位的绩效,并如何监控?而业务单位所关心的问题包括:如何定义公司的价值,如何将价值与单位日常营运联系起来?如何评估我们的决策对战略和财务陷入困境的影响?为什么是我们负责的绩效界限和目标?部门绩效如何让业务单位目标作出贡献?我们是否受到成本、质量和时间绩效的影响?什么是我们负责的绩效界限和目标?有效的绩效计量系统可以填补公司期望和业务单位绩效之间的“差距”,将公司各部门的行动计划纳入公司战略的统一轨道。(2)与业务规划的关系绩效计量系统与业务规划的关系表现在:企业的目标、经营业绩驱动因素构成了企业的整体行动计划;根据一体化集成原则、行动计划从公司本部开始逐层制定;分解公司本部的整体行动计划制定部门行动计划,优化部门的关键业务活动,制定出部门的非财务类关键绩效指标;企业各级通过绩效考核指标落实责任,并及时反应行动计划和预算执行情况。(3)与预算系统的关系

战略目标公司绩效部门绩效个人绩效考核基础生成数据考核基础生成数据公司预算部门预算预算绩效计量系统与预算系统的关系预算是财务类关键考核指标的基础,预算数据是公司各部门的比较标竿;公司各部门通过绩效考核指标落实责任,并及时反映行动计划和预算执行情况,预算的调整影响绩效计划和关键绩效指标值的修正;绩效管理对公司和部门预算进行调整和控制,确保预算的贯彻执行。2绩效管理循环富有成效和生命力的绩效管理,应该渗透于企业运营各方面、各环节,生生不息,周而复始。绩效管理是一个持续的、集成的评估、报告和行动循环,而绝非毕其功于一役的一次性行动。一般认为,一个完整的绩效管理循环包括设定绩效目标、确定绩效障碍、克服绩效障碍、监控与评估、奖励指导等5个主要环节。2.1设定绩效目标设定绩效目标和关键绩效指标(KPI)是整个绩效管理循环的起点和核心。企业愿景和企业使命决定了企业战略战略目标的确定,而绩效管理目标则是依据企业的发展战略目标而制定,以保证通过绩效管理推进部门和员工的行为能够与公司整体发展目标相一致。

绩效管理目标包括短期目标和长期目标,必须保证注重于企业的持续和突破性改进。KPI既是量化的绩效衡量标准,用来监控向企业战略目标迈进的进程,也是沟通业务结果的主要方法。公司管理层需要定期对绩效管理的目标和指标进行定期审视,针对公司发展战略目标的修订和企业发展中存在的问题做出相应的调整。对于涉及多个管理层次的集团公司或控股公司,一般是采用订绩效合同的方式设定各级子公司的绩效目标,实现集团公司的层层控制。绩效合同通过数据化,客观的数据使集团公司整套绩效目标完全透明,有效界定了每个主要部门/公司的责、权、利。企业愿景公司发展战略企业使命客户营运服务奖励与指导员工评估激励制度设定绩效目标短期目标长期目标确认绩效障碍人员信息技术流程及组织监控与评估平衡记分卡采集数据与绩效报表意外报告行动计划克服绩效障碍人员信息技术流程及组织将企业经营方向转换为绩效标准启动实现绩效标准的行动在绩效合同管理方式下,高层领导集中精力主要管理直接下属,但在必要时也可跨级了解下属的业绩表现,由此保证对问题的直接发现,以避免下属部门或子公司负责人对负面信息的隐瞒或对其下属人员的庇护。2.2确认绩效障碍确认绩效障碍是顺利推进实施部门绩效管理的必要前提。比较常见的绩效障碍:(1)公司处于高速发展时期,部门和分支机构组织架构尚未整合调整完成,部分业务流程尚未理顺,某些部门和分支机构的职责不够明确。(2)在整个公司范围内缺乏有效的预算系统,导致绩效评估缺少参照标准。

(3)各部门、分支机构和员工对绩效管理的概念内容和措施缺少了解,尚未接受认同绩效管理,公司的文化和理念与绩效管理的要求存在较大冲突,这在强调稳定和中庸的传统国有企业尤为明显。(4)公司目前的分配制度未能与部门全面的绩效管理紧密联系。(5)绩效管理系统对于日常管理而言太过复杂和繁琐,缺乏信息化技术的支撑。2.3克服绩效障碍企业针对发现的绩效管理障碍,要采取相应的有效行动,以克服绩效障碍。为保证绩效管理的顺利推进,可以在以下方面采取措施,配合绩效答理的实施:(1)重组公司和各分支机构的组织架构,明确各部门和分支机构的职责;(2)在整个公司范围内建立全面预算系统,为绩效评估提供参照标准。

(3)加强对各部门、各分支机构和员工绩效管理的培训;建立各种正式或非正式的沟通渠道,充分重视员工对于绩效管理的意见和建议,开放多种渠道使员工畅所欲言,让各部门、分支机构和员工通过了解绩效管理的内容和具体措施,接受认同绩效管理;建立富有责任感、明确相关职责的企业文化,促使员工规范自身行为,实现绩效考核目标值。(4)调整公司分配制度,建立与绩效管理相配套的激励制度。(5)加强信息技术、自动化技术在绩效考核系统中的应用,提高绩效考核的效率,保证绩效系统实施成功的概率。2.4监督与评估监督与评估是根据绩效管理的目标,对部门和员工的实际业绩表现进行衡量和评估,及时发现存在的问题和差距。企业一般

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2022年通辽市市直事业单位选聘工作人员考试试卷及答案解析

- 2022年宁波市海曙区委党校招聘事业编制教师考试试卷及答案解析

- 2022年嘉禾县招聘事业单位工作人员考试试卷及答案解析

- 2022年合肥市长丰县部分单位招聘编制外人员考试试卷及答案解析

- 2023年济南市莱芜人民医院招聘人员(控制总量)考试真题及答案

- 2023年广东佛山职业技术学院招聘经济管理学院院长考试真题及答案

- 房东合同免责条款

- 高分子加工工艺第四章聚合物流变学基础

- 山东省潍坊市2024届高三高考模拟考试(二)语文试题及答案

- 食品科学导论食品的品质化学成分与营养

- 两山之路知到章节答案智慧树2023年丽水学院

- 外伤的现场检伤分类法

- 北京市高等学校智慧校园建设规范(试行)

- 铁路顶进桥涵施工工程监理实施细则

- 电梯分摊电费协议书

- 健康与免疫智慧树知到答案章节测试2023年浙江中医药大学

- 国家义务教育质量监测四年级数学科模拟问卷(一)附有答案

- 学校LED显示屏突发事件应急预案

- Qt 介绍课件完整版

- 年产1万吨麦芽糊精工厂设计

- 儿童青少年社会工作第3阶段练习题 参考答案 2023年春 江南大学

评论

0/150

提交评论