版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、 *:凉州区农村信用合作社不良贷款清成因分析本科毕业论文题 目 凉州区农村信用合作社不良贷款 的成因分析 学 院 经济管理学院 专 业 金融学 毕业届别 * 姓 名 * 指导教师 * 职 称 * 甘肃农业大学教务处制二一 二 年 五 月目录摘要1关键词1Abstract1Key words1一、凉州区农村信用合作社存贷款概况2(一)存款变化变化2(二)贷款变化情况3二、凉州区农村信用合作社不良贷款现状4三、凉州区农村信用合作社不良贷款形成的原因6(一)历史原因6(二)信贷管理偏松6(三)风险防控意识淡薄7(四)清收工作不力7(五)政策性贷款贴息不到位9四、清收不良贷款的建议9(一)加强信贷管理

2、9(二)强化对银行经理的制约机制,加大惩罚力度,提高道德风险成本10(三)加大清收力度,多策并举10(四)加强政策性贴息贷款管理,严防政策性贷款风险11参考文献11致谢12凉州区农村信用合作社不良贷款的成因分析*甘肃农业大学经济管理学院金融专业,甘肃 兰州,730070摘要:近几年来凉州区农村信用社的不良贷款率虽逐年下降,从2005年的40%降到2011年末的2.9%,但由于贷款总量的增加,信贷管理落后、人力资源缺乏以及政策和自然灾害等多种因素的影响,不良贷款余额仍然居高不下,严重影响了凉州区农村信用社的持续生存与发展,为此本文提出了优化信用社不良贷款处置的外部环境和运行机制、强化内控制度建设

3、等方式。关键词:农村信用合作社;不良贷款;凉州区Analysis of Causes of Rural Credit Cooperatives Non-performing Loans in Liangzhou District*Major in Finance in the College of Economics and Management of Gansu Agriculture University,Gansu Lanzhou,730070Abstract: In recent years, the loan ratio of Liangzhou rural credit coope

4、ratives had been decreased year by year, which was from 40% in 2005 to 2.9 % in late 2011, due to the increase of total lending, credit management lacks the human resources, as well as policy, natural disasters and so on. non-performing loans is still high, There is a serious influence on the surviv

5、al and development of the Liang Zhou rural credit cooperatives, updating and exchanging the operational mechanism of credit unions that can disposal of the non-performing loans.Key words: Rural credit cooperatives; Bad loans;Liang Zhou武威市地处甘肃中部河西走廊东端,总面积 3.3 万平方公里。2001 年撤地设市,辖凉州区,民勤县、古浪县和天祝藏族自治县,有93

6、 个乡镇 1125 个行政村 7 个城区街道办;总人口 191.83 万,其中:农业人口 159.2 万,妇女 76.79 万 2010 年实现生产总值 228.8 亿元,其中:农业生产总值 60.45 亿元,大口径财政收入 12.96 亿元,城镇居民人均可支配收入 11551 元,农民人均收入4551 元。凉州区信用联社辖属独立核算的农村信用社59家,非独立核算的信用分社76家,机构网点遍布全区城乡。主要办理农村储蓄存款,农户、个体经济户、农村合作经济组织、企事业单位存款、贷款及结算,代办、代理资金收付及银行业监管部门批准的其他业务。近年来,武威市凉州区农村信用合作社充分运用组织、行政、纪律

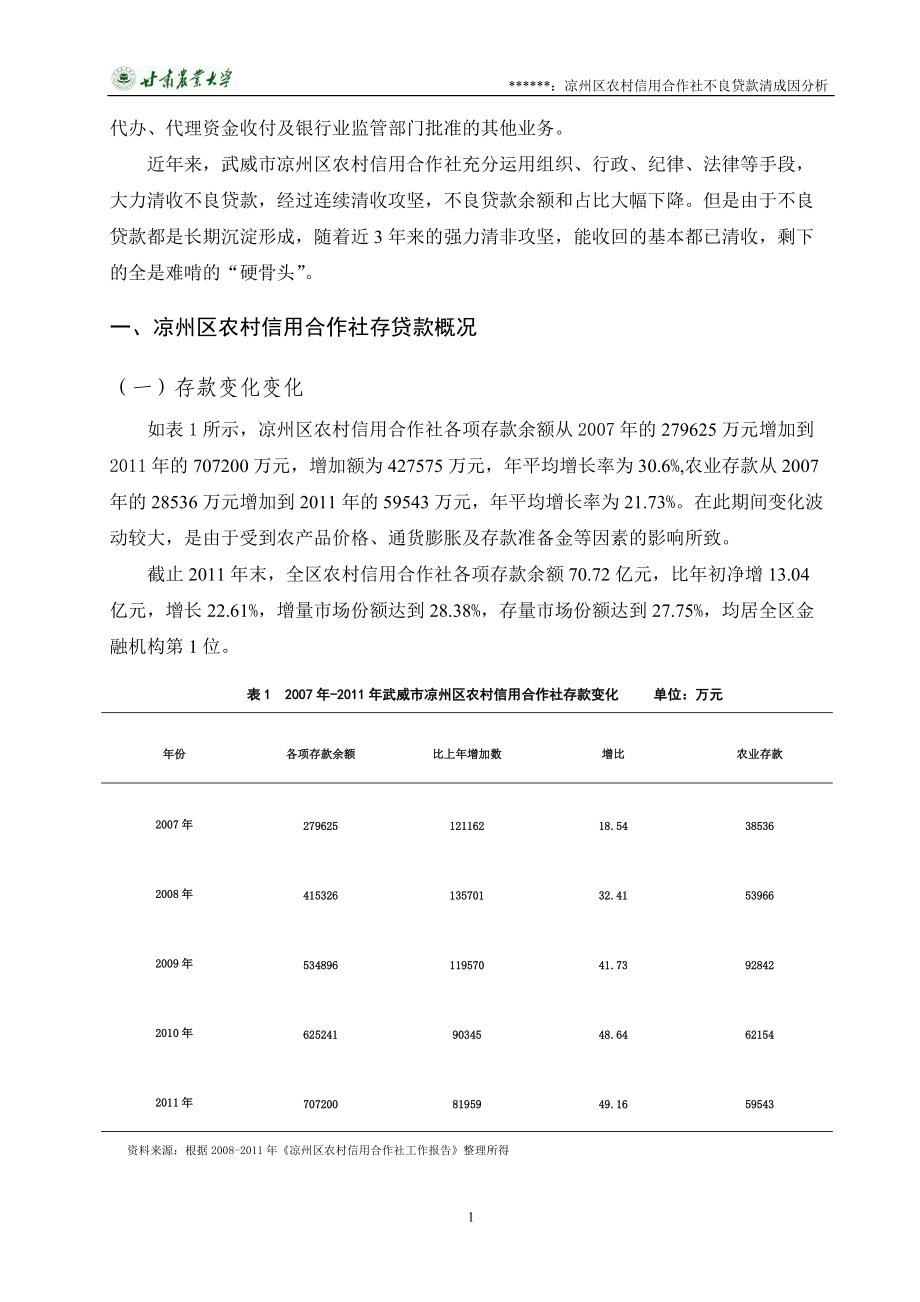

7、、法律等手段,大力清收不良贷款,经过连续清收攻坚,不良贷款余额和占比大幅下降。但是由于不良贷款都是长期沉淀形成,随着近3年来的强力清非攻坚,能收回的基本都已清收,剩下的全是难啃的“硬骨头”。一、凉州区农村信用合作社存贷款概况(一)存款变化变化如表1所示,凉州区农村信用合作社各项存款余额从2007年的279625万元增加到2011年的707200万元,增加额为427575万元,年平均增长率为30.6%,农业存款从2007年的28536万元增加到2011年的59543万元,年平均增长率为21.73%。在此期间变化波动较大,是由于受到农产品价格、通货膨胀及存款准备金等因素的影响所致。截止2011年末

8、,全区农村信用合作社各项存款余额70.72亿元,比年初净增13.04亿元,增长22.61%,增量市场份额达到28.38%,存量市场份额达到27.75%,均居全区金融机构第1位。表1 2007年-2011年武威市凉州区农村信用合作社存款变化 单位:万元年份各项存款余额比上年增加数增比农业存款2007年27962512116218.54385362008年41532613570132.41539662009年53489611957041.73928422010年6252419034548.64621542011年7072008195949.1659543资料来源:根据2008-2011年凉州区农村

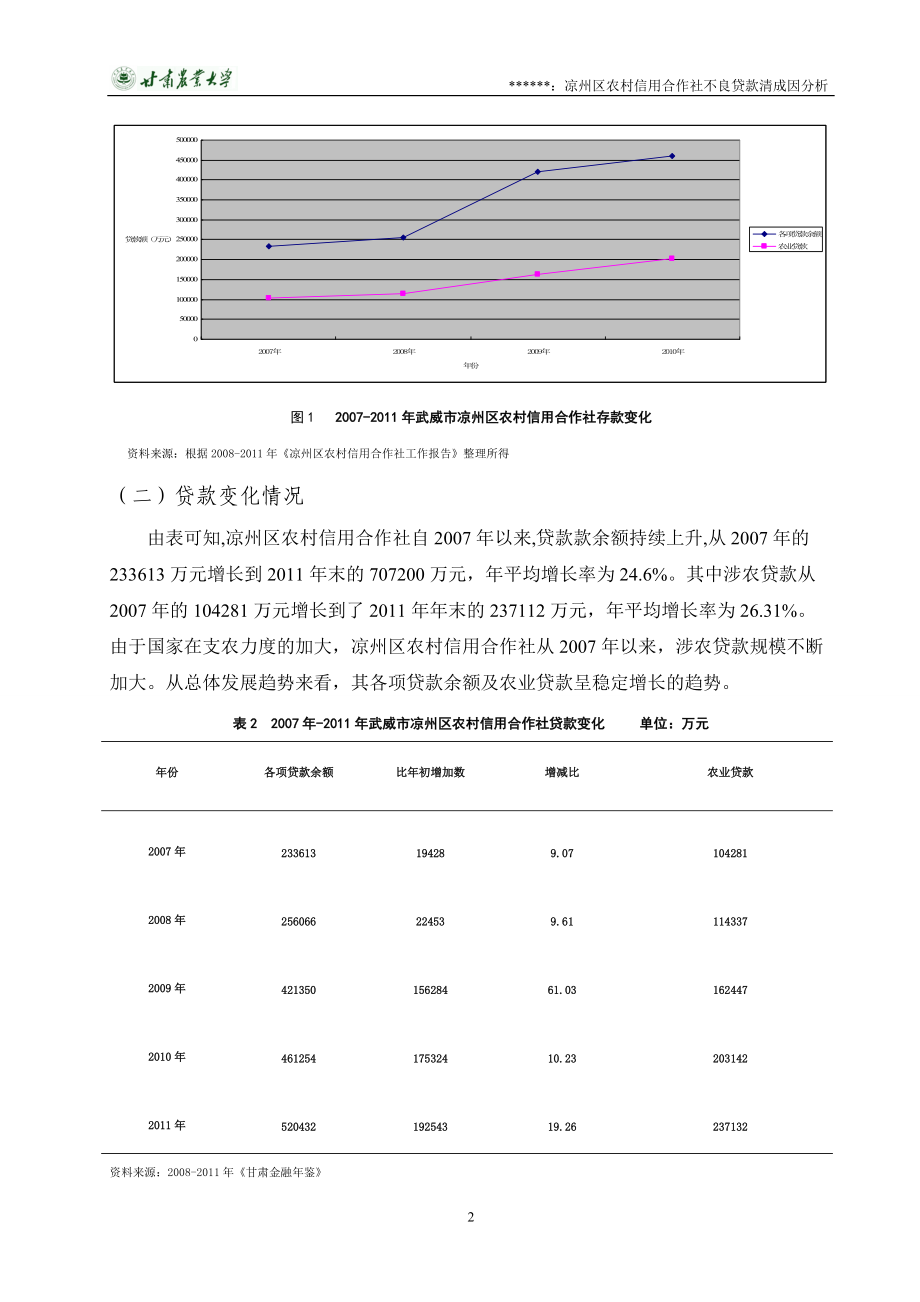

9、信用合作社工作报告整理所得图1 2007-2011年武威市凉州区农村信用合作社存款变化资料来源:根据2008-2011年凉州区农村信用合作社工作报告整理所得(二)贷款变化情况由表可知,凉州区农村信用合作社自2007年以来,贷款款余额持续上升,从2007年的233613万元增长到2011年末的707200万元,年平均增长率为24.6%。其中涉农贷款从2007年的104281万元增长到了2011年年末的237112万元,年平均增长率为26.31%。由于国家在支农力度的加大,凉州区农村信用合作社从2007年以来,涉农贷款规模不断加大。从总体发展趋势来看,其各项贷款余额及农业贷款呈稳定增长的趋势。表2

10、 2007年-2011年武威市凉州区农村信用合作社贷款变化 单位:万元年份各项贷款余额比年初增加数增减比农业贷款2007年233613194289.071042812008年256066224539.611143372009年42135015628461.031624472010年46125417532410.232031422011年52043219254319.26237132资料来源:2008-2011年甘肃金融年鉴图2 2007-2011年武威市凉州区农村信用合作社贷款变化资料来源:2008-2011年甘肃金融年鉴二、凉州区农村信用合作社不良贷款现状2006至2010年度,凉州区农村信

11、用合作社不良贷款额从2006年的101749万元下降到2011年的11205万元,下降了90544万元,年平均下降61.7%;其不良贷款率从2006年的72.29%下降到2011年的2.86%,下降了69.43%。这说明凉州区农村信用合作社通过六年的发展,取得了显著的成绩。同时,从总体发展趋势来看,其不良贷款额与不良贷款率都呈现出了下降的趋势(见表3和图3)。期间,不良贷款额下降幅度稍大,是由于2008年凉州区农村信用合作社成立专门清收甘肃荣华实业不良贷款工作小组,采取抵押、拍卖等方式,收回甘肃荣华实业所欠大部分不良贷款。2009至2010年,不良贷款率有明显下降趋势,至2011年,不良贷款率

12、已下降至2.94%,而不良贷款额下降至11922万元,实现了不良贷款的“双下降”。表3 凉州区农村信用合作社不良贷款现状 单位:万元年份不良贷款额贷款余额不良贷款率(%)2006101749.00140743.0072.292007101802.00147513.0069.012008102365.00155978.0065.63200941437.00228415.001820340578.008.68201111205.44406129.002.86图3 2005-2011年农村信用社不良贷款变化情况资料来源:凉州区农村信用合作社市场部提供如图4所示,截止2011

13、年,顶名、冒名贷款994笔,金额1681.61万元,占比14.13%;借款人家庭金额经济困难,无力偿还的882笔,金额1595.90万元,占比13.41%;借款人外流无下落的793笔,金额971.59万元,占比8.16%;承包工程倒闭、无力偿还的97笔,金额272.18万元,占比2.29%;其他因经营管理不善、转移用途、转借他人等形成的不良贷款3060笔,金额6684.16万元,占比56.15%(见图4)。图4 2011年凉州区农村信用合作社不良贷款成因统计资料来源:凉州区农村信用合作社市场部提供三、凉州区农村信用合作社不良贷款形成的原因根据研究,从借款人的还款能力、还款意愿、贷款的担保、贷款

14、偿还的法律责任等方面识别和判断贷款风险程度,依据风险程度将贷款进行“五级分类”,划分为五类,依次为:正常类、关注类、次级类、可疑类、损失类。而被认定为次级类、可疑类和损失类的贷款即为不良贷款。凉州区农村信用合作社不良资产形成情况较复杂、原因各异,因此必须认真分析每笔不良贷款形成的原因,才能更好的进行防范和化解。(一)历史原因凉州区农村信用合作社由于1996年以前受农业银行代管,受农业银行指令发放贷款,有相当部分形成不良贷款,大部分遗留至今。原来武威市凉州区农村信用合作社未由省联社统一管理的时候,地方政府把农村信用合作社当成自己的“提款机”,以政府相关部门在信用社贷款,到期全部形成不良贷款。在全

15、国农村信用合作社进行改革、凉州区农村信用合作社归省联社管理的今天,还是存在行政指令性贷款、政府介绍贷款,而这些贷款因为政府指令,相关的手续的欠缺,导致风险的加大,到期不能够及时偿还,形成了不良贷款。(二)信贷管理偏松经调查,部分贷款的贷前调查制度流于形式,贷款发放时审查把关不严,贷后的跟踪调查及清收工作不到位。 1、贷前调查不尽职 有的客户经理贷前调查不够尽职,在不完全了解贷户生产经营状况的情况下撰写出调查报告,即使做了调查的贷款在调查报告中也未对借款人的能力、风险状况,、担保情况,调查结论等情况作出说明,甚至有的报告中内容雷同或千篇一律。2、款时审查把关不严或不尽职 贷前调查不够真实,但在发

16、放的审查环节仍然“一路绿灯”,对贷户的风险状况、资产负债情况、担保合法情况、资信状况及偿债能力等未做出严格审查。一些信贷员在办理贷款时, 只注重有无担保单位, 以求在书面上符合规定的手续, 而对担保单位的资信状况缺乏细致的掌握, 甚至有些明知担保单位已无担保能力, 还允许这样的担保人继续担保贷款。这样, 当借款人无力偿还贷款时, 便出现了贷款问题。3、贷款后检查措施难以落实 主要在贷款发放后,客户经理不能够跟踪贷款检查使用情况,贷款到期后,也不及时催收或不定期发送催收通知书,个别贷款甚至因此中断了诉讼时效,形成了贷款风险。在2008年以前,凉州区农村信用合作社贷款由领导一人说了算, 集审批人、

17、经办人、检查人于一身, 缺乏监督, 缺乏制约,徇私舞弊的人情贷款时有发生。有的信用合作社为了完成收贷任务, 还出现了以贷还贷,以贷收息的情况, 造成贷款的恶性循环, 致使不良贷款不断增加。4、放贷重大轻小 凉州区农村信用合作社在发放贷款时,也有注重发放金额相对较大额度的贷款,对农户小额信贷推广执行不到位。而有的担保抵押手续不完善或担保人不具备担保能力,一旦形成风险,就无法落实抵押担保,使得风险集中化。从1993年至1998年凉州区农村信用合作社共给武威市甘肃荣华企业集团提供贷款6亿7千万元贷款,因其经营方式不善及市场供求原因,导致这部分贷款形成了凉州区农村信用社最大的不良贷款,致使凉州区农村信

18、用社不良贷款率居高不下。2008年凉州区农村信用合作社根据甘肃荣华实业还款情况及贷款五级分类,认定甘肃荣华实业所欠贷款为可疑,借款人无法足额偿还贷款本息,即使执行抵押或担保,也肯定要造成一部分损失。(三)风险防控意识淡薄违章违规放贷时导致不良贷款上升的主要原因,风险防控意识淡薄主要表现在道德风险、法律风险和操作风险层面。由于缺乏防控意识,致使有的负责人或客户经理不考虑贷款能否收回,不坚持制度随意发放贷款,有的甚至违规发放贷款,造成不良贷款上升。1、风险防控意识较差 一些信贷员法律法规意识淡薄,不考虑信贷资金的安全和风险程度,随意发放贷款,甚至违章放贷。常常出现一桌酒、一顿饭就可以决定贷款的发放

19、及发放数量,不考虑贷款放出的后果和风险。2、贷款权力失衡 部分信贷人员不能正确运用贷款审批权限,贷款发放权受不到责任和制度约束,致使权利失衡。加之信贷约束不力,违章问责惩戒偏轻偏软或处理不及时,无疑助长了个别人的违章放贷行为。(四)清收工作不力1、借款人信息不完整 有的借款人搬走、调离或外出务工经商,地址和联系方式发生了变化,清收信息中断。有的以前多次转贷或转贷收息嫌债务过大不愿偿还,有的确实无力偿还。2、奖励政策有限 根据甘肃省农村信用合作社不良贷款清收奖励暂行办法,只对2005年12月31日前到期的贷款进行奖励,而对收回2006年以后的不良贷款未进行奖励,制约了客户经理的积极性。对于未能及

20、时收回的贷款,凉州区信用社对客户经理的惩罚比较严厉,在实行绩效工资的情况下,客户经理的收入受到很大影响,也会影响其清收不良贷款的积极性。3、冒名、责任等“三违”贷款清收难度大 由于借款人多为垒大户贷款,贷款户经营倒闭、外流较严重。这几年通过限期清收、扣薪清收、停薪清收等措施加大回收力度,截止2011年年末,仍有冒名贷款1681.61万元,职工责任贷款4441万元,清收难度很大。对在职职工的冒名、责任贷款由任人赔偿清收,截止2011年年末,职工赔偿收回冒名贷款104万元,职工赔偿收回责任贷款36万元。目前除限期外清收、扣薪、停薪清收冒名贷款的10人,金额721.03万元,仅靠职工工资收入归还收效

21、甚微(见图5)。图5 2011年凉州区冒名贷款、责任贷款相关数据 单位:万元资料来源:根据2011年凉州区农村信用合作社 一届二次社员代表大会理事会工作报告整理所得在责任贷款中,责任人移交司法机关的3人,金额290.55万元,责任人死亡的14人,金额164.45万元,责任人退休的14人,金额122.86万元,责任人调离本单位、开除、作案潜逃等形成的冒名贷款19人,金额107.11万元,以上合计684.97万元,这部分贷款目前已无法追究责任,基本形成损失。表4 责任贷款相关数据-责任人及涉及金额责任人移交司法机关责任人死亡责任人退休责任人调离本单位、开除、作案潜逃人数(人)3141419涉及金额

22、(万元)290.55164.45122.86107.11资料来源:根据2011年凉州区农村信用合作社 一届二次社员代表大会理事会工作报告整理所得4、过去形成的企业贷款难以收回 大部分企业属乡办、村办企业,破产倒闭,隶属关系不清,债务无法落实。其中贷款形态在可疑类的69户,贷款余额920万元,其中2000年以前形成的不良贷款779万元,已基本形成损失;贷款形态在损失类的28户,贷款余额1131万元,均为2000年以前形成。5、大额农户及个体工商户由于经营管理不善,债务包袱过重,化解难度大 从事工程建筑、经营车辆等非农业产业风险较大,部分大额贷款户在经营亏损后,有意讨债赖债,甚至外流,拖欠贷款长期

23、不还,以及由于过去经营不善垒大户的形成的贷款,欠息较多,债务包袱沉重,难以有效盘活。6、依法收贷效果差,难度大 借助行政和司法力量缺乏长效动力机制,导致外力清收难以持久。在收贷的过程中,依靠地方党政和村级干部支持清收忽冷忽热,要想长期坚持下去必须利益驱动才能保障,明确收回不良贷款予以激励,用物质刺激或信贷投放进行反哺,从而调动政府或村级干部的积极性,但目前缺乏相应的长效激励机制。而有的不良打款起诉后借款人讨债不见面,有的找关系影响法院执行,特别是借款人作为本地人在贷款起诉后通过多种手段干扰当地法院执行;有的借款人有能力偿还但不还;有的确实没有执行能力,诸多因素导致依法清收起到了一定效果但不明显

24、,而且费用大,成本高。(五)政策性贷款贴息不到位农业贷款受市场因素制约,影响到市场回笼。如:武威市一个农业大市,由于一些农户特别是一些种植户、养殖户抗市场风险能力较弱,自有资金不足,市场因素一旦出现风波,贷款就难以收回,形成呆滞。这时就需要政策性贷款的贴息。凉州区农村信用合作社配合地方政府发放的政策类大款主要有小额妇女创业担保贷款、助学贷款以及各类种植养殖也贷款,因贴息不到位、相关部门配合不力、后续管理跟不上等原因致使不良贷款上升。四、清收不良贷款的建议(一)加强信贷管理1、提高信贷人员整体素质 一是加强信贷人员综合业务知识、法律法规、信贷管理制度等内容的学习,规范贷款操作流程和办贷行为。二是

25、加强对信贷人员职业道德与操守、法律与法规、信贷业务与风险管理等内容的培训,增强信贷人员的职业道德意识、法制意识和风险防控意识。三是建立健全信贷风险预警、控制、保全体系,并把贷款风险的检测、预警、防控和化解工作纳入综合考核,有效防控信贷风险。四是加你客户经理等级管理制度。通过耳穴设置评定信贷人员等级、建立科学的而信贷考核目标体系和信贷考核激励机制,让信贷人员夫人工作实绩得到高额回报和实现个人价值。五是加强信贷人员的职业道德教育,要通过对违规放贷形成的信贷风险、法律责任或以此酿成的典型案例进行说服教育,增强信贷从业人员职业道德意识,规范职业操守,营造良好地合规信贷文化。2、切实执行信贷管理各项制度

26、 按照银监会贷款新规、省联社信贷管理若干制度,执行好贷款申请调查审查审批发放贷后检查收回等全流程化操作,细化各环节管理,前移风险关口,落实好贷款的“三查制度”、审批制度和风险评价制度。一是每笔贷款必须认真做到贷前尽职调查,要把调查报告作为能否发放贷款的重要决策依据。二是贷时审查要严格,重视客户各种佐证材料的搜集,做到尽职审查。三是健全审贷机构,审贷成员要按照上级授权的审批权限尽职审批,并在相关材料商明确加注审批意见。五是加强贷后跟踪检查,始终了解掌握贷户资金流向是否符合贷款用途,对违规转移用途的要坚决收回,防止贷款形成风险。(二)强化对银行经理的制约机制,加大惩罚力度,提高道德风险成本分析不良

27、贷款上升的原因主要是有章不循、违章不究或追究不严,使信贷人员存有侥幸心理和依赖思想,为了确保信贷业务的健康快速发展,必须通过制度建设,进一步明确调查、审查、审批、决策各环节有关人员的责任,规范主责任人的行为。同时加强风险部门的风险排查和责任认定、稽核部门的重点监督检查和纪检部门对责任的跟踪追究,始终对信贷违规行为形成高压态势,促使信贷人员养成按制度办贷的良好习惯,转变作风。实践证明,加大对银行经理道德风险的惩罚力度能有效地防范不良贷款,针对银行经理制约惩罚力度薄弱的现状,强化对银行经理的制约机制是一种行之有效的措施。要保证制约机制的有效运行,需要建立对银行经理的考核标准,银行经理必须对银行经营

28、效果和业绩负责,以业绩作为考核的依据。通过业绩目标的考核,实现有效率的奖惩,使银行的不良贷款得到有效控制。(三)加大清收力度,多策并举根据甘肃省农村信用合作社不良贷款清收奖励暂行办法(甘信联发2011191号)规定,不良贷款要坚持现金清收为主的原则,对全额或部分实施挂息收本、挂本收息等方式处置的不良贷款不得奖励。凉州区信用联社因不良贷款较多,加之外部环境恶劣,依法清收困难重重,如不采取适当降息政策清收很难凑效。由于不良贷款成因复杂,拖欠时间较长,借款人外流或死亡且丧失诉讼时效的贷款较多,为了最大限度的保全资产,外出清收或向家属做工作清收贷款的现象比比皆是。有担保人或第三人偿还的现象普遍存在,清

29、收成本较大。为了不挫伤清收人员的收贷积极性,建议采用如下办法解决。按基准利率(含)以上收回的贷款本金不奖励,利息按省联社对应奖励标准进行奖励。对基准利率以下收回的不良贷款(本金不计提,利息计提):按省联社对应奖励标准的一半奖励,最大限度的增加收益,化解不良贷款。加大不良贷款的清收的奖励制度。要调动清收人员的积极性,必须在奖励政策上解放思想。一是对直接清收人员收回不良贷款的,按清收难度给予奖励,实行多劳多得。二是对清收盘活不良贷款完成好的分社给予相应的奖励,调动团队清收的积极性。三是对间接支持农村信用合作社收回不良贷款,包括政府和村级干部,按贷款收回的多少给予一定的奖励。四是对依法收回不良贷款除了按规定向法院应缴纳费用外,对协助清收效果明白的法官要给予一定的奖励。(四)加强政策性贴息贷款管理,严防政策性贷款风险

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年量子计算概念试题及答案

- 2025年软考设计师考试中的内容整合技巧试题及答案

- 财务风险在战略管理中的评估试题及答案

- 2025届山东省莱芜市名校七下数学期末统考模拟试题含解析

- 跨团队沟通与协作技能测试试题及答案

- 软件工程项目管理理论试题及答案

- 法学概论的法律责任与社会评估试题及答案

- 2025年软考各类问题分析及试题及答案

- 2025届吉林省长春市名校数学八下期末调研试题含解析

- 软件设计师考试实战技巧总结试题及答案

- 2023年贵州黔南州人民检察院招考聘用派遣制检察辅助人员笔试题库含答案解析

- 机械制造技术基础课程设计讲课用

- CMOS反相器的与设计

- 核医学科仪器管理操作保养维修制度

- 《祝福》配套剧本 课件

- 电源板QC工程图

- 苏州市初一信息技术期末复习知识点整理-葵花宝典

- 小学数学小升初小升初专题复习小升初专题复习

- GB/T 8162-2008结构用无缝钢管

- GB/T 4942.1-2001旋转电机外壳防护分级(IP代码)

- GB/T 32662-2016废橡胶废塑料裂解油化成套生产装备

评论

0/150

提交评论