版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

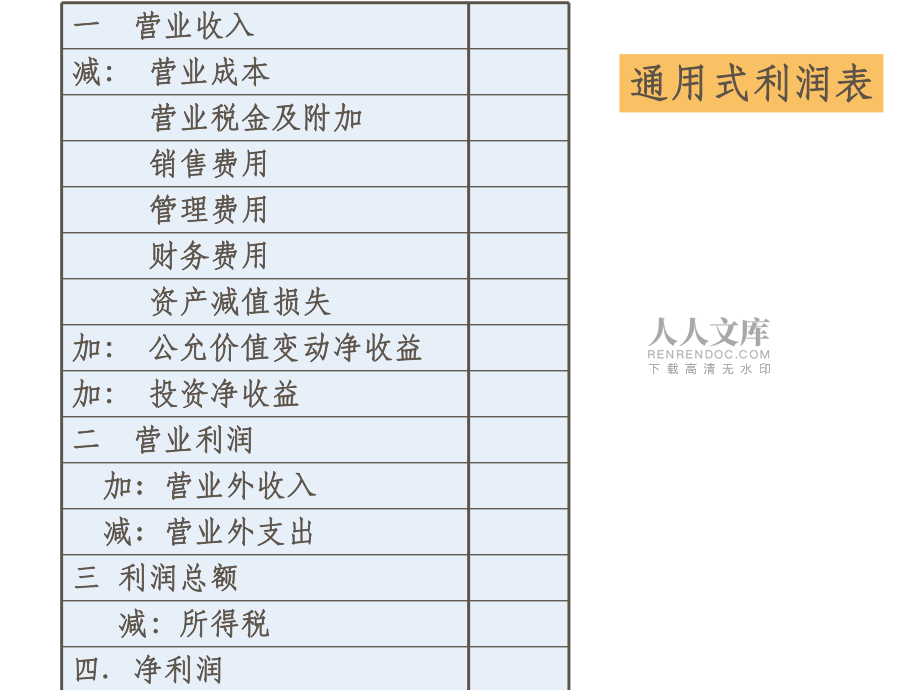

1、 第十二章第十二章 收入与利润收入与利润第第1 1节节 收入及收入及 分类分类第第2 2节节 收入的确认与计量收入的确认与计量第第3 3节节 利润及利润分配利润及利润分配 教材第教材第1111章章 ( P P223223)一一 营业收入营业收入减:减: 营业成本营业成本 营业税金及附加营业税金及附加 销售费用销售费用 管理费用管理费用 财务费用财务费用 资产减值损失资产减值损失加:加: 公允价值变动净收益公允价值变动净收益加:加: 投资净收益投资净收益二二 营业利润营业利润 加加: : 营业外收入营业外收入 减减: : 营业外支出营业外支出三三 利润总额利润总额 减:所得税减:所得税四四. .

2、 净利润净利润通用式利润表通用式利润表一一 营业收入营业收入 金额金额 利息收入利息收入 利息支出利息支出 手续费及佣金收入手续费及佣金收入 手续费及佣金支出手续费及佣金支出 投资收益投资收益 资产减值损失资产减值损失 公允价值变动净收益公允价值变动净收益 汇兑收益汇兑收益 其他收入其他收入二二 营业支出营业支出 营业税金及附加营业税金及附加 业务及管理费业务及管理费 资产减值损失资产减值损失 其他业务成本其他业务成本三三 营业利润营业利润 营业外收入营业外收入 营业外支出营业外支出四四. . 利润总额利润总额 所得税所得税五五 净利润净利润银行利润表银行利润表金额金额营运收入营运收入 通话费

3、通话费 月租费月租费 入网费入网费 其他营运收入其他营运收入营运支出营运支出 电路租费电路租费 网间互联支出网间互联支出 折旧折旧 工资工资 其他营运支出其他营运支出 营运利润营运利润模拟网设备减值及注模拟网设备减值及注销销 商誉摊销商誉摊销 其他收入净额其他收入净额 营业外收支净额营业外收支净额 利息收入利息收入 融资成本融资成本除税前正常业务利润除税前正常业务利润 税项税项除税后正常业务利润除税后正常业务利润中国移动利润表中国移动利润表定义定义指企业在日常活动中形成的、会导致所有者权益增加的、与指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。所有者

4、投入资本无关的经济利益的总流入。 特点特点l日常经济活动形成的经济利益流入日常经济活动形成的经济利益流入l表现为资产增加或者负债减少,或者二者兼而有之表现为资产增加或者负债减少,或者二者兼而有之l必然导致所有者权益增加必然导致所有者权益增加l不包括股东投入资本而导致的经济利益流入不包括股东投入资本而导致的经济利益流入第第1 1节节 收入收入 收入分类收入分类按主次分类按主次分类l主营业务收入主营业务收入l其他业务收入其他业务收入按性质分类按性质分类l销售商品收入销售商品收入l提供劳务收入提供劳务收入l让渡资产使用权收入让渡资产使用权收入第二节第二节 收入的确认与计量收入的确认与计量l销售商品收

5、入销售商品收入l提供劳务收入提供劳务收入l让渡资产使用权收入让渡资产使用权收入条件条件1 1企业已将商品所有权上的主要风险和报酬转移给购货方企业已将商品所有权上的主要风险和报酬转移给购货方 一、销售商品收入的确认与计量一、销售商品收入的确认与计量条件条件2 2企业既没有保留通常与所有权相联系的继续管理权,也没有对企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制已售出的商品实施有效控制 条件条件3 3相关的经济利益很可能流入企业相关的经济利益很可能流入企业 条件条件4 4收入的金额能够可靠地计量收入的金额能够可靠地计量 条件条件5 5相关的已发生或将发生的成本能够可

6、靠地计量相关的已发生或将发生的成本能够可靠地计量 举例:举例: 我我公司公司9999年年8 8有销售产品给有销售产品给“华联华联”,按照合同约定。产品的,按照合同约定。产品的销售价格为销售价格为1010万,增值税率万,增值税率17%17%,产品品种和质量按照合同约定的,产品品种和质量按照合同约定的标准提供,产品已经发出,并收到了标准提供,产品已经发出,并收到了“华联华联”开出的、承兑期为开出的、承兑期为3 3个月的商业承兑汇票。(该批产品的生产成本为个月的商业承兑汇票。(该批产品的生产成本为9 9万元)万元)借:应收票据借:应收票据 1170000 1170000 贷:主营业务收入贷:主营业务

7、收入 100000 100000 贷:应交税金贷:应交税金应交增值税(销项税)应交增值税(销项税) 17000 17000 借:主营业务成本借:主营业务成本 90000 90000 贷:库存商品贷:库存商品 90000 90000 二二 提供劳务收入的确认与计量提供劳务收入的确认与计量 (P228)(P228)劳务劳务其结果不形成有形资产的服务其结果不形成有形资产的服务旅游服务旅游服务运输服务运输服务饮食服务饮食服务管理咨询管理咨询代理业务代理业务培训业务培训业务建筑安装建筑安装软件设计软件设计广告服务广告服务提供特许权提供特许权 二二 提供劳务收入的确认与计量提供劳务收入的确认与计量 (P2

8、28)(P228)20112011年年20122012年年20132013年年20142014年年本年确认的成本:本年确认的成本:劳务总成本劳务总成本 X X 本年末止劳务的完成程度本年末止劳务的完成程度- -以前年度确认的成本以前年度确认的成本本年确认的收入:本年确认的收入:劳务总收入劳务总收入 X X 本年末止劳务的完成程度本年末止劳务的完成程度- -以前年度确认的收入以前年度确认的收入我公司自我公司自20022002年年4 4月月1 1日起为乙企业开发一项系统软件。工期为两年日起为乙企业开发一项系统软件。工期为两年, ,合同总合同总收入为收入为1010万元万元,2002,2002年年4

9、4月月1 1日乙企业支付项目价款日乙企业支付项目价款5 5万元万元, ,余款于软件开发完余款于软件开发完成时收取。成时收取。4 4月月1 1日。该项目预计总成本为日。该项目预计总成本为4000040000元。元。时时间间 收款金额收款金额 累计实际发生成本累计实际发生成本 开发程度开发程度 20022002年年4 4月月1 1日日 50000 50000 20022002年年1212月月3131日日 16000 16000 4040 20032003年年1212月月3131日日 34000 34000 85 85 20042004年年4 4月月1 1日日 41000 41000 100 100

10、 假定该项目发生的成本均用银行存款支付。假定该项目发生的成本均用银行存款支付。 20022002年年 借:银行存款借:银行存款 50000 50000 贷:预收账款贷:预收账款 50000 50000 借:劳务成本借:劳务成本 16000 16000 贷:银行存款贷:银行存款 16000 16000 借:预收账款借:预收账款 40000 40000 贷:主营业务收入贷:主营业务收入 40000 40000 (10000010000040400 04000040000) 借借: :主营业务成本主营业务成本 16000 16000 贷贷: :劳务成本劳务成本 16000 16000 n公司自公司自

11、20022002年年4 4月月1 1日起为乙企业开发一项系统软件。工期为两年日起为乙企业开发一项系统软件。工期为两年, ,合同合同总收入为总收入为1010万元万元,2002,2002年年4 4月月1 1日乙企业支付项目价款日乙企业支付项目价款5 5万元万元, ,余款于软件余款于软件开发完成时收取。开发完成时收取。4 4月月1 1日。该项目预计总成本为日。该项目预计总成本为4000040000元。元。n时时间间 收款金额收款金额 累计实际发生成本累计实际发生成本 开发程度开发程度 n20022002年年4 4月月1 1日日 50000 50000 n20022002年年1212月月3131日日

12、16000 16000 4040 n20032003年年1212月月3131日日 34000 34000 85 85 n20042004年年4 4月月1 1日日 41000 41000 100 100 (2 2)20032003年年 借:劳务成本借:劳务成本 18000 18000 (340003400016000160001800018000) 贷:银行存款贷:银行存款 18000 18000 借:应收账款借:应收账款 3 35000 5000 借借: : 预收账款预收账款 10000 10000贷:主营业务收入贷:主营业务收入45000 45000 (1000001000008585400

13、00400004500045000) 借借: :主营业务成本主营业务成本 18000 18000 贷贷: :劳务成本劳务成本 18000 18000 n公司自公司自20022002年年4 4月月1 1日起为乙企业开发一项系统软件。工期为两年日起为乙企业开发一项系统软件。工期为两年, ,合同合同总收入为总收入为1010万元万元,2002,2002年年4 4月月1 1日乙企业支付项目价款日乙企业支付项目价款5 5万元万元, ,余款于软件余款于软件开发完成时收取。开发完成时收取。4 4月月1 1日。该项目预计总成本为日。该项目预计总成本为4000040000元。元。n时时间间 收款金额收款金额 累计

14、实际发生成本累计实际发生成本 开发程度开发程度 n20022002年年4 4月月1 1日日 50000 50000 n20022002年年1212月月3131日日 16000 16000 4040 n20032003年年1212月月3131日日 34000 34000 85 85 n20042004年年4 4月月1 1日日 41000 41000 100 100 项目于项目于20042004年年4 4月月1 1日完成并交付给乙企业日完成并交付给乙企业, ,但余款尚未收到。但余款尚未收到。(3 3)20042004年年 借:劳务成本借:劳务成本7000 7000 (410004100016000

15、16000180001800070007000) 贷:银行存款贷:银行存款7000 7000 借:应收账款借:应收账款 15000 15000 贷:主营业务收入贷:主营业务收入 15000 15000 (100000100000100100400004000045000450001500015000) 借借: :主营业务成本主营业务成本 7000 7000 贷贷: :劳务成本劳务成本 7000 7000 三、让渡资产使用权收入的确认与计量三、让渡资产使用权收入的确认与计量(P229)(P229)利息收入利息收入使用费收入使用费收入 项项 目目20042004200520052006200620

16、07200720082008200920092010201020112011年年报报一一 营业收入营业收入30.1030.1039.3139.3148.9648.9672.3772.3782.4282.4296.7096.70116.33116.33184.02184.02减:营业成本减:营业成本5.355.356.876.877.917.918.728.728.008.009.509.5010.5310.5315.5115.51 营业税金及附加营业税金及附加3.253.255.305.305.755.756.046.046.826.829.419.4115.7715.7724.7724.77

17、 销售费用销售费用3.773.774.764.765.795.795.65.65.325.326.216.216.776.777.27.2 管理费用管理费用3.123.123.513.514.934.937.237.239.419.4112.1712.1713.4613.4616.7416.74 财务费用财务费用-0.26-0.26-0.32-0.32-2.53-2.53-0.45-0.45-1.025-1.025-1.34-1.34-1.77-1.77-3.51-3.51 资产减值损失资产减值损失-0.006-0.0060.00450.0045-0.003-0.003-0.3-0.3-0.0

18、25-0.025 加:投资净收益加:投资净收益0.003150.003150.0040.0040.030.030.020.020.010.010.010.010.0050.0050 0二二 营业利润营业利润14.8814.8819.1919.1924.8724.8745.2545.2553.9053.9060.7660.7671.6171.610.0330.033 加加: : 营业外收入营业外收入0.0360.0360.01760.01760.01570.01570.030.030.060.060.060.060.050.05123.36123.360.100.100.0080.0080.00

19、20.0020.060.060.110.110.010.010.040.040.070.07三三 利润总额利润总额14.9114.9119.2019.2024.8824.8845.2245.2253.8553.8560.8160.8171.6271.620.080.08 减:所得税减:所得税6.3656.3657.517.519.149.1415.5615.5613.8513.8515.2815.2818.2318.23123.35123.35 净利润净利润8.548.5411.6911.6915.7415.7429.6629.6640.0040.0045.5345.5353.4053.403

20、0.8430.84 每股收益每股收益2.172.172.472.471.671.673.003.004.034.034.574.575.355.358.448.44茅台利润表茅台利润表 单位单位: :亿元亿元毛利率毛利率82.22%82.22%毛利率毛利率90.95%90.95%毛利率毛利率91.591.57 7% % 茅台利润表茅台利润表 单位单位: :亿元亿元 项项 目目20102010年年一一 营业收入营业收入116.33116.33减:营业成本减:营业成本10.5310.53 营业税金及附加营业税金及附加15.7715.77 销售费用销售费用6.776.77 管理费用管理费用13.46

21、13.46 财务费用财务费用-1.77-1.77 资产减值损失资产减值损失-0.3-0.3 加:投资净收益加:投资净收益0.0050.005二二 营业利润营业利润71.6171.61 加加: : 营业外收入营业外收入0.050.05 减:营业外支出减:营业外支出0.040.04三三 利润总额利润总额71.6271.62 减:所得税减:所得税18.2318.23 净利润净利润53.4053.40 每股收益每股收益5.355.35郑百文利润表郑百文利润表 2001.12.31 2001.12.31 一一. . 主营业务收入主营业务收入2.73亿亿减减: : 主营业务成本主营业务成本2.63亿亿 主

22、营业务税金及附加主营业务税金及附加195157.71二二. . 主营业务利润主营业务利润0.097亿亿 加加: : 其它业务利润其它业务利润0.07亿亿 减减: : 营业费用营业费用0.13亿亿 管理费用管理费用0.32亿亿 财务费用财务费用0.013亿亿三三. . 营业利润营业利润-0.29亿亿 加加: : 投资收益投资收益0 补贴收入补贴收入42169.8 营业外收入营业外收入0.38亿亿 减减: : 营业外支出营业外支出0.038亿亿四四. . 利润总额利润总额0.054亿亿 减减: : 所得税所得税0.016亿亿 少数股东权益少数股东权益0五五. . 净利润净利润0.038亿亿毛利率毛

23、利率3.8%3.8%第第3 3节节 利润及分配利润及分配20092009半年报半年报20082008年报年报一一 营业收入营业收入654.81654.812006.382006.38减:减: 营业成本营业成本620.75620.751758.941758.94 营业税金及附加营业税金及附加3.603.6012.1912.19 销售费用销售费用6.346.3418.5318.53 管理费用管理费用20.2820.2856.7656.76 财务费用财务费用8.928.9224.7924.79 资产减值损失资产减值损失-8.65-8.6558.9458.94加:公允价值变动净收益加:公允价值变动净收

24、益-0.62-0.620.030.03 加:投资净收益加:投资净收益6.316.316.776.77二二 营业利润营业利润7.587.5883.0483.04 加加: : 营业外收入营业外收入2.072.074.724.72 减减: : 营业外支出营业外支出0.700.706.226.22三三 利润总额利润总额8.968.9681.5481.54 减:所得税减:所得税1.241.2415.5315.53四四. . 净利润净利润7.727.7266.0166.01 每股收益每股收益0.040.040.370.37 宝钢股份利润表宝钢股份利润表 单位:亿元单位:亿元 其它损益项目:其它损益项目:

25、其它损益项目:其它损益项目:资产减值损失资产减值损失资产减值损失是指企业在资产负债表日,经过对资产减值损失是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于的其账资产的测试,判断资产的可收回金额低于的其账面价值而计提资产减值损失准备所确认的相应损面价值而计提资产减值损失准备所确认的相应损失。失。 公允价值变动损益公允价值变动损益因为公允价值的变动而引发的损失或是收益。因为公允价值的变动而引发的损失或是收益。 投资收益投资收益企业在一定的会计期间对外投资所取得的回报。企业在一定的会计期间对外投资所取得的回报。包括所分得的股利和收到的债券利息,以及投资包括所分得的股利和收到的债券利

26、息,以及投资到期收回在或到期前转让款项高于账面价值的差到期收回在或到期前转让款项高于账面价值的差额等额等营业外收入营业外收入企业发生的与其生产经营活动无直接关系的各项企业发生的与其生产经营活动无直接关系的各项收入。收入。营业外支出营业外支出企业发生的与其生产经营活动无直接关系的各项企业发生的与其生产经营活动无直接关系的各项支出支出 营业外收入营业外收入: : 营业外支出营业外支出: :(1 1)处置非流动资产利得)处置非流动资产利得(2 2)非货币性资产交换利得)非货币性资产交换利得(3 3)债务重组利得)债务重组利得(4 4)政府补助利得)政府补助利得(5 5)罚没利得)罚没利得(6 6)无

27、法支付的应付款)无法支付的应付款(7 7)捐赠利得)捐赠利得(8) 8) 盘盈利得盘盈利得 (1 1)处置非流动资产利损失)处置非流动资产利损失(2 2)非货币性资产交换利得)非货币性资产交换利得(3 3)债务重组损失)债务重组损失(4 4)罚款支出)罚款支出(5 5)捐赠支出)捐赠支出(6 6)非常损失)非常损失(7 7)盘亏损失)盘亏损失 本年利润本年利润利润分配利润分配盈余公积盈余公积应付股利应付股利主营业务成本主营业务成本营业税金及附加营业税金及附加销售费用销售费用管理费用管理费用财务费用财务费用其他业务支出其他业务支出营业外支出营业外支出本年利润本年利润40万万15万万5万万10万万

28、10万万主营业务收入主营业务收入其他业务收入其他业务收入投资收益投资收益营业外收入营业外收入80万万30万万40万万5万万5万万10万万26万万26万万公允价值变动损益公允价值变动损益20万万10万万资产减值损失资产减值损失10万万40万万105105万万5万万10万万15万万5万万10万万10万万 所得税费用所得税费用 26万万44万万利润分配利润分配21.2万万80万万30万万40万万5万万175175万万20万万借:本年利润借:本年利润 44 44万万 贷:利润分配贷:利润分配 44 44万万结转收益结转收益结转费用结转费用结转所得税结转所得税借:利润分配借:利润分配 8.8 8.8万万

29、 贷:盈余公积贷:盈余公积 8.8 8.8万万提取盈余公积提取盈余公积借:利润分配借:利润分配 4 4万万 贷:应付股利贷:应付股利 4 4万万分配现金股利分配现金股利借:利润分配借:利润分配 10 10万万 贷:股本贷:股本 10 10万万分配股票股利分配股票股利10万万应付股利应付股利4万万4万万股本股本10万万10万万盈余公积盈余公积8.8万万8.8万万44万万44万万万科万科A A利润表利润表20092009年年 单位:亿元单位:亿元一一 营业收入营业收入488.81488.81减:减: 营业成本营业成本345.15345.15 营业税金及附加营业税金及附加36.0336.03 销售费

30、用销售费用15.1415.14 管理费用管理费用14.4214.42 财务费用财务费用5.745.74 资产减值损失资产减值损失5.245.24加:公允价值变动净收益加:公允价值变动净收益0.020.02 加:投资净收益加:投资净收益9.249.24二二 营业利润营业利润86.9586.95 加加: : 营业外收入营业外收入0.710.71 减减: : 营业外支出营业外支出1.381.38三三 利润总额利润总额86.1786.17 减:所得税减:所得税21.8721.87四四. . 净利润净利润64.3064.30五五. . 每股收益每股收益0.480.48流通在外的普通股总数净利润每股收益万科万科A A利润表利润表20092009年年 单位:亿元单位:亿元一一 营业收入营业收入488.81488.81减:减: 营业成本营业成本345.15345.15 营业税金及附加营业税金及附加36.0336.03 销售费用销售费用15.1415.14 管理费用管理费用14.4214.42 财务费用财务费用5.745.74 资产减值损失资产减值损失5.245.24加:

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2026上海交通大学医学院附属瑞金医院招聘110人备考题库带答案详解

- 2026广西来宾忻城县农投发展集团有限公司招聘工作人员1人备考题库及完整答案详解1套

- 2026江西新余市仙女湖区卫健中心招聘卫生专业技术人员3人备考题库及一套参考答案详解

- 2026云南西双版纳州景洪佳齿口腔诊所招聘护士备考题库带答案详解

- 2026四川内江市隆昌市响石镇人民政府招聘1人备考题库完整答案详解

- 2026湖南郴州汝城县精神病医院(土桥镇卫生院)青年就业见习生招募4人备考题库完整参考答案详解

- 2026动物研究所动物多样性保护与有害动物防控全国重点实验室招聘6人备考题库及1套参考答案详解

- 2026四川内江市市中区面向市中区专职网格员选聘社区工作者8人备考题库参考答案详解

- 2026广东广州医科大学附属医院第二次招聘工作人员34人备考题库带答案详解

- 某汽配厂安全执行细则

- 2026年金属非金属矿山(地下矿山)安全管理人员证考试题库(含答案)

- 2026年高考历史北京卷考试试卷及答案

- 江苏省2026中考作文深度预测专版

- 5.中国的农业(2026-2027高中二年级·中国区域地理专题复习讲义)

- 电力系统运行与调度操作规范指南

- (2025版)AHA心肺复苏与心血管急救指南解读课件

- 2025年山东日照市初二地理生物会考真题试卷(含答案)

- 2026年安徽省合肥市高三二模英语试题(含答案和音频)

- 2026年贵州省毕节市初二地理生物会考真题试卷+解析及答案

- 2026年四川省历年信息技术学业水平题库试题【必考】附答案详解

- 2026年大学成本与管理会计期末测试卷附完整答案详解(名师系列)

评论

0/150

提交评论