版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、目录索引 HYPERLINK l _TOC_250010 供需共振,大尺寸 LCD TV 面板有望迎来上涨窗口期4 HYPERLINK l _TOC_250009 供给端:面板厂普遍下调产能利用率,海外厂商有望逐步退出产能,大尺寸 LCD 供给增长趋于温和4 HYPERLINK l _TOC_250008 需求端:TV 销量有望受益于偶数年效应,2020 年需求改善明显6价格上涨持续性:主要取决于供给端减少的进度及程度7 HYPERLINK l _TOC_250007 供给端减少的不确定性在于海外产能退出及国内二线面板厂产能开出的进度7 HYPERLINK l _TOC_250006 海外退出

2、:从数据来看潜在可能性8 HYPERLINK l _TOC_250005 海外产能退出的影响:正常退出与全部退出的影响测算9 HYPERLINK l _TOC_250004 受益程度:普涨格局中,特定尺寸受益程度更大10 HYPERLINK l _TOC_250003 主流尺寸历史涨价幅度基本同步10 HYPERLINK l _TOC_250002 主流尺寸供给格局发生变化,特定尺寸预计受益程度更大11 HYPERLINK l _TOC_250001 投资建议12 HYPERLINK l _TOC_250000 风险提示12图表索引图 1:主流尺寸 TV 面板价格变化趋势4图 2:主要面板厂商

3、 2015Q12019Q3 营业收入4图 3:主要面板厂商 2015Q12019Q3 营业利润4图 4:主要面板厂商 2015Q12019Q3 归母净利润5图 5:显示面板年度出货面积年增长率6图 6:大尺寸面板供需差(季度)7图 7:主流尺寸 TV 面板价格同比变化(YoY)11图 8:主流尺寸 TV 面板价格月度环比变化(MoM)11表 1:TV 面板价格变化及与现金成本对比4表 2:主要面板厂商高世代线(=G7)产能利用率变化5表 3:20182023 年全球大尺寸产能增长情况(T-(T-1)行表示下一年相对上一年的增长量)(单位:百万平米) 6表 4:大尺寸面板供需情况(年度)7表 5

4、:全球高世代线(=G7)产能变化(仅包括在选定时间内产能有变化的产线)(单位:千平米/季度)8表 6:三星 SDC 20132017 年关闭的主要产线及季度产能8表 7:三星及 LG Display 潜在退出产线的折旧情况9表 8:三星和 LG Display 按照规划有序退出产能对大尺寸面板供给的影响(单位: 百万平米)9表 9:三星和 LG Display 预计退出的产能全部退出的影响(单位:百万平米) . 10表 10:惠科(HKC)滁州产线预计产能开出进度(单位:百万平米)10表 11:主流尺寸面板出货量及主要厂商出货量占比11表 12:国内主要面板厂商出货量及主要尺寸出货量的占比12

5、表 13:海外公司估值表12供需共振,大尺寸 LCD TV 面板有望迎来上涨窗口期供给端:面板厂普遍下调产能利用率,海外厂商有望逐步退出产能,大尺寸 LCD 供给增长趋于温和2019年四季度以来,经历过接近2年半的波动下跌趋势后,TV面板价格逐步趋于稳定。根据最新的面板价格数据,主流尺寸TV面板在11月及12月份价格已经企稳, 不再下跌。我们认为主要是由于TV面板价格下跌过快,导致面板企业大幅度亏损, 面板厂商短期内下调产能利用率所致。从价格与现金成本的对比来看,根据IHS的数据,在2019Q3,绝大多数尺寸的TV面板价格已经跌破或接近现金成本,部分尺寸(如32英寸、50英寸)低于现金成本较多

6、。图1:主流尺寸TV面板价格变化趋势表1:TV面板价格变化及与现金成本对比美元价格:价格:YoY面板厂商平均现金成2018年10月2019年10月本(2019Q3)2502001501005016032” HD 60Hz$56$30-53%$35-$3740” HD 60Hz$81$58-28%$56-$5843” FHD 60Hz$91$67-26%$67-$7250” UHD 60Hz$120$84-30%$93-$9855” UHD 60Hz$157$100-36%$110-$11765” UHD 120Hz$250$171-32%$170-$18075” UHD 120Hz$480$3

7、47-28%$300-$34098836603132 Open Cell40 60 Hz Open Cell43 60 Hz Open Cell 55 60 Hz Open Cell65 60 Hz Open Cell数据来源:IHS, 数据来源:IHS, 在这一背景下,主要的面板厂商都经历了较大幅度的亏损。尤其是韩国企业LGD, 自2017年四季度以来基本就处于微利或亏损状态,最近两个季度亏损幅度明显加大。其他面板厂商营业利润也大多呈现亏损。图2:主要面板厂商2015Q12019Q3营业收入图3:主要面板厂商2015Q12019Q3营业利润百万美元8000700060005000400030

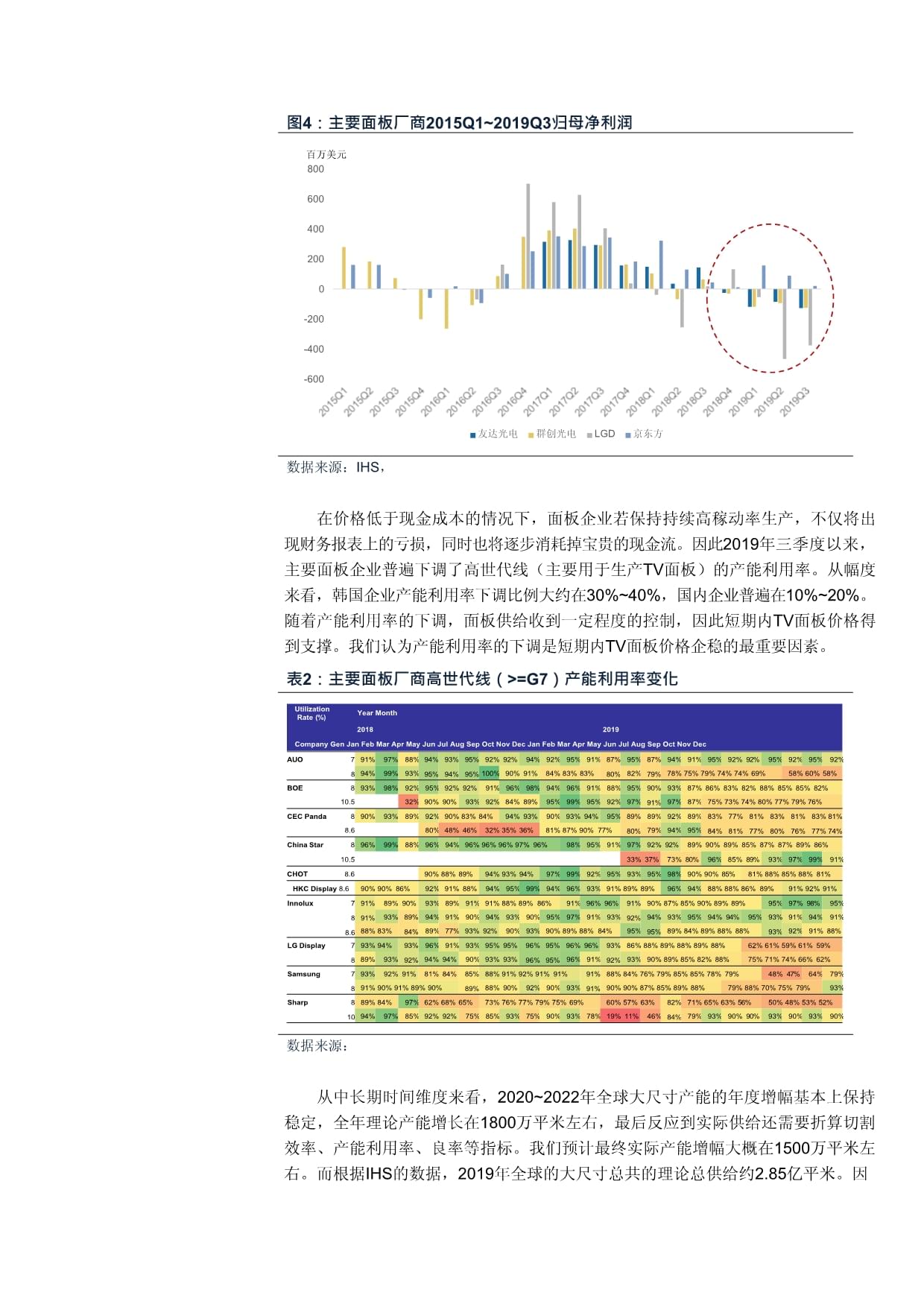

8、00200010000友达光电群创光电LGD京东方百万美元10008006004002000-200-400-6002015Q1 2015Q2 2015Q3 2015Q4 2016Q1 2016Q2 2016Q32016Q4 2017Q1 2017Q2 2017Q3 2017Q4 2018Q1 2018Q22018Q3 2018Q4 2019Q1 2019Q2 2019Q3友达光电群创光电LGD京东方数据来源:IHS, 数据来源:IHS, 图4:主要面板厂商2015Q12019Q3归母净利润百万美元8006004002000-200-400-600友达光电群创光电LGD京东方数据来源:IHS,

9、 在价格低于现金成本的情况下,面板企业若保持持续高稼动率生产,不仅将出现财务报表上的亏损,同时也将逐步消耗掉宝贵的现金流。因此2019年三季度以来, 主要面板企业普遍下调了高世代线(主要用于生产TV面板)的产能利用率。从幅度来看,韩国企业产能利用率下调比例大约在30%40%,国内企业普遍在10%20%。随着产能利用率的下调,面板供给收到一定程度的控制,因此短期内TV面板价格得到支撑。我们认为产能利用率的下调是短期内TV面板价格企稳的最重要因素。表2:主要面板厂商高世代线(=G7)产能利用率变化UtilizationYear Month Rate (%)20182019Company Gen J

10、an Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov DecAUO7891%97%88%94%95%93%94%95%95%92% 92%94%92%95%91%87%80%95%87%79%94%91%95%92% 92%95%92%95%92%94%99%93%100%90% 91%84% 83% 83%82%78% 75% 79% 74% 74% 69%58% 60% 58%BOE893%98%92%95%92% 92%91%96%98%94%96%91%88%

11、95%90%91%93%87% 86% 83% 82% 88% 85% 85% 82%10.532%90% 90%93%92%84% 89%95%99%95%92%97%97%87%75% 73% 74% 80% 77% 79% 76%CEC Panda890%93%89%92%90% 83% 84%94% 93%90%93% 94%95%89%80%89%92%89%83% 77% 81% 83% 81% 83% 81%84% 81% 77% 80% 76% 77% 74%8.680%48% 46%32% 35% 36%81% 87% 90% 77%79%94%95%China Star89

12、6%99%88%96%94%96% 96% 96% 97% 96%98%95%91%97%92% 92%89% 90% 89% 85% 87% 87% 89% 86%10.533% 37%73% 80%96%85% 89%93%97%99%91%CHOT8.690% 88% 89%94% 93% 94%97%99%92%95%93%95%98%90% 90% 85%81% 88% 85% 88% 81%HKC Display 8.690% 90% 86%92%91% 88%94%95%99%94%96%93%91% 89% 89%96%94%88% 88% 86% 89%91% 92% 91%

13、Innolux788.691%91%89% 90%93%89%91%91% 88% 89% 86%91%96% 96%91%92%90% 87% 85% 90% 89% 89%95%97% 98%95%93%89%84%94%91%90%94%93%90%95%97%91%93%94%95%93%95%94% 94%95%93%93%91%94%91%88% 83%89%77%93% 92%90%93%90% 89% 88% 84%95%89% 84% 89% 88% 88%92%91% 88%LG Display7893% 94%93%92%96%91%93%95% 95%96% 95%96

14、% 95%96% 96%93%92%86% 88% 89% 88% 89% 88%62% 61% 59% 61% 59%89%93%94% 94%90%93% 93%96%91%93%90% 89% 85% 82% 88%75% 71% 74% 66% 62%Samsung7893%92% 91%81% 84%85%89%88% 91% 92% 91% 91%91%91%88% 84% 76% 79% 85% 85% 78% 79%48% 47%64%79%91% 90% 91% 89% 90%88% 90%92%90%93%90% 90% 87% 85% 89% 88%79% 88% 70%

15、 75% 79%93%Sharp81089% 84%97%62% 68% 65%73% 76% 77% 79% 75% 69%60% 57% 63%82%84%71% 65% 63% 56%50% 48% 53% 52%94%97%85%92% 92%75%85%93%75%90%93%78%19% 11%46%79%93%90% 90%93%90%93%90%数据来源: 从中长期时间维度来看,20202022年全球大尺寸产能的年度增幅基本上保持稳定,全年理论产能增长在1800万平米左右,最后反应到实际供给还需要折算切割效率、产能利用率、良率等指标。我们预计最终实际产能增幅大概在1500万平米

16、左右。而根据IHS的数据,2019年全球的大尺寸总共的理论总供给约2.85亿平米。因此理论供给供给的年增加幅度预计在6%左右,增长幅度不大。表3:20182023年全球大尺寸产能增长情况(T-(T-1)行表示下一年相对上一年的增长量)(单位:百万平米)201820192020202120222023Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4Total202224262830303031323637373839394042434548 52 55 56T92118135153171212T-(T-

17、1)2618171841数据来源:IHS, 需求端:TV 销量有望受益于偶数年效应,2020 年需求改善明显需求端来看,由于2020年是偶数年,有大型赛事(如奥运会等),因此对于TV 的销量会有提振,从而拉动TV面板的需求。根据历史数据分析,偶数年份的面板需求面积增速平均(算术平均)比奇数年份的面板需求面积增速高大约5个百分点。图5:显示面板年度出货面积年增长率30%25%20%15%10%13.0%8.1%5%0%1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

18、2017 2018出货面积年增长率奇数年平均偶数年平均数据来源:IHS, 根据IHS的估计,TV电视厂商上修了它们的2020年出货量预期,预计2020年全球前五大TV品牌厂商的LCD TV销量同比2019年将平均增长17%。综合来看,供给端2020年以及未来23年增幅相对稳定,而2020年需求端将呈现相对较好的增长。我们预计在2020年供给增长相对受限、需求端保持增长的背景下,在某些季度将会出现一定程度的供需错配的情况。观察供给超过需求全年的幅度,预计2019年供需差在11.7%左右,仍呈现略微过剩的情况(由于产业链库存的存在,面板供应 超过需求10%以内就基本供需平衡,若差异在5%以内就是供

19、应比较紧张的状态)。分季度来看,分析面板和TV厂商备货的节奏,我们预计供应平衡或略微紧缺的情况将有望在2019年一季度末到二季度出现,TV面板价格有望呈现上涨态势,但涨价的幅度和持续性仍依赖一些其他的外部条件。20%18.0%18%16.2%16.3%16%15.4%14%13.5%15.2%11.6%12%10.7%13.7% 11.9% 12.0%9.7%9.7%10%11.4%11.8%10.3%8% 8.9%6%9.8%8.3%8.3%4%2%0%表4:大尺寸面板供需情况(年度)图6:大尺寸面板供需差(季度)单位:白万平米201720182019 2020E 2021E 2022E 2

20、023EAbsolute Capacity232256284299311312312Yielded Glass Area Capacity201223244257267273272Notebook/Tablet PC13141312121212LCD/OLED Monitor + LCD PC20232322222222LCD TV + OLED TV141157164183189196196Public Display5678899Others2222222Demand Total182202208227233240241Annual Supply - Demand2021353035333

21、0Seasonal Glut Level9.8%9.4%14.5%11.7%13.0%11.9%11.1%数据来源:IHS, 数据来源:IHS, 价格上涨持续性:主要取决于供给端减少的进度及程度供给端减少的不确定性在于海外产能退出及国内二线面板厂产能开出的进度我们预计大尺寸TV面板价格在2020年有上涨潜力,但一些外部因素潜在的扰动和不确定性将对涨价的持续性和幅度产生影响。我们认为潜在的不确定性主要在于海外面板厂商产能退出的进度以及国内二线面板厂商(如惠科等)产能开出的进度。综合全球的高世代线在20182023年的变化来看,未来产能增长的主要是来自于大陆厂商(京东方、华星光电、惠科等),而有所

22、减少的部分主要是来自于韩国厂商(主要是三星和LG Display)。Tech GenApplication Probability Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4FactoryManufacturer202320222021202020192018表5:全球高世代线(=G7)产能变化(仅包括在选定时间内产能有变化的产线)(单位:千平米/季度)AUOAUO Taichung L8Ba-Si8 LCD100% 1254 1254 1403 1535 1650 1683 1683 1683

23、 1683 1683 1683 1683 1683 1683 1683 1683 1848 2096 2096 2096 2096 2096 2096 2096BOEBOE Hefei B9a-Si10.5/11 LCD100% 149 803 1635 2586 3359 3478 3567 3567 3567 3567 3715 3864 3864 3864 3864 3864 3864 3864 3864 3864 3864 3864 3864 3864BOEBOE Wuhan B17a-Si10.5/11 LCD100%238 892 1486 2972 3270 3567 3567

24、3567 3567 3567 3567 3567 3864 4161 4459 4459 4459BOEBOE Chongqing B14Oxide8.7 LCD+AMOLED10%279 559 838 838 1118LG DisplayLGP Paju P7a-Si7 LCD100% 3027 3027 3027 3027 3027 3027 2896 2896 2896 2106 2106 1448 1448 1448 1448 1448 1448 1448 1448 1448 1448 1448 1448 1448LG DisplayLGD Paju P8a-Si8 LCD100%

25、5115 5115 5198 5198 5198 5198 5033 4703 3548 3548 3548 3548 3548 3548 3548 3713 3878 4208 4290 4455 4620 4950 5033 5033LG DisplayLGD Guangzhou (GP3) OLED Oxide8 AMOLED100%248 743 990 990 1073 1238 1403 1485 1485 1485 1485 1485 1485 1485 1485 1485 1485 1485LG DisplayLGD Paju P10 G10.5Oxide 10.5/11 AM

26、OLED100%297 594 743 1040 1189 1338Panasonic LCD IPSA Himeji 1a-Si8 LCD100% 248 248 248 248 165 165 165 165 165 165 165 165 165SamsungDisplaySamsungDisplaySamsung DisplaySamsungDisplaySEC Tangjong L7-2a-Si7 LCD100% 2036 2036 2036 2036 2036 2036 2036 2036 2036 2036 2036 2036 1358 1358 1358 1358 1358 1

27、358 1358 1358 802 802 802 802SEC Tangjong L8-1a-Si7 LCD100% 3218 3218 3218 3218 3218 3218 1815 1733 1733 1733 1733 1733 1733 660 825 990 990 1238 1403 990 990 1238 1403 1485SEC Tangjong L8-2a-Si8 LCD100% 2772 2772 2772 2772 2772 2772 2574 2195 2195 2195 2195 2195 1617 1617 1122 1122 1122 1122 1122 1

28、122 1122 1122 1122L9 (QD OLED)a-Si8 LCD100%594 892SharpSHP Kameyama 2 OxideOxide 10.5/11 QD OLED30%797 797 797 797 797 797 797 797 797 797 797 797 797 797 797 797 797 797 797 797 797 797 797 797SharpSIO Guangzhoua-Si10.5/11 LCD100%297 594 1338 1338 1338 1783 2675 2675 2675 2675 2675 2675 2675 2675 2

29、675 2675SharpShrp-Fxcn Wisconsin G10.5/11 a- Si/Oxide10.5/11 LCD5%CEC PandaPND Nanjing G8Oxide8 LCD100% 990 990 990 990 990 990 990 990 990 990 990 990 990 990 990 990 1155 1238 1238 1238 1238 1238 1238 1238CEC PandaCEC 4a-Si10.5/11 LCD5%594 1189 1932 2526China StarCSOT T6a-Si10.5/11 LCD100%505 1100

30、 1932 2378 2675 2675 2675 2675 2675 2675 2675 2675 2675 2675 2675 2675 2675 2675 2675 2675China StarCSOT T7a-Si10.5/11 LCD90%594 1189 1783 1783 2229 2675 2675 2675 2675 2675 2675 2675 2675China StarCSOT T9Oxide8 AMOLED30%83 165HKC DisplayHKC Chongqing H1a-Si8.6 LCD100% 1088 1158 1281 1369 1369 1369

31、1369 1369 1369 1369 1369 1369 1369 1369 1369 1369 1369 1632 1808 1895 1895 1895 1895 1895HKC DisplayHKC Chuzhou H2a-Si8.6 LCD90%351 913 1229 1316 2018 2720 2720 2720 2720 2720 2720 2720 2720 2720 2720 2720 2720 2720 2720HKC DisplayHKC Mianyang H4a-Si8.6 LCD15%614 878 1492 2194 2633 2633 2633 2633 26

32、33 2633 2633 2633 2633 2633HKC DisplayHKC Behai H5a-Si10.5/11 LCD5%439 878 1755 2194 2633 2633HKC DisplayHKC H3 G10.5/11a-Si10.5/11 LCD5%446 1338 2229 2675 2675CHOTCEC XianyangOxide8 AMOLED5%617 1409 1762 2026 2114 2114 2114 2114 2220 2326 2326 2326 2326 2326 2326 2326 2326 2326 2326 2326 2326 2326

33、2326CHOTCEC Xianyang 2a-Si7 LCD10%446 892RoyoleRyl Shenzhen OLED TVa-Si8 LCD5%330 660 990 990 990 990Tai Jia_SEC T7-1a-Si8 LCD100%123 247 370 370 370 370 370 370Sterlite 1a-Si10.5/11 LCD100%165 330 660数据来源:IHS, 海外退出:从数据来看潜在可能性从历史数据来看,海外厂商(包括韩国与日本厂商)都有过退出产线的情况。以三星为例,在20132017年,它退出的产线的季度总产能约为187万平米,对应

34、年度总产能约为670万平米。而所有这些产线的退出,全部是在折旧结束完以后。我们认为这一规律是容易从产业逻辑上理解的:只要折旧没有结束,除非面板价格持续明显低于现金成本,从而导致面板厂商的生产会持续亏损现金流,否则,对于面板厂商来说,继续保持生产就能摊薄固定资产的折旧成本,厂商就不会选择在折旧未结束的时候选择退出或关闭产线。表6:三星SDC 20132017年关闭的主要产线及季度产能折旧结束时间关停前产能(季度,千平米)关停时间产线名称厂商城市国家或地区KoreaCheonAnSamsung DisplaySEC Chonan L42013Q4111Dec-13KoreaCheonAnSamsu

35、ng DisplaySEC Chonan L4 LTPS2013Q430Dec-13KoreaCheonAnSamsung DisplaySEC Chonan L52015Q4153Nov-15KoreaAsanSamsung DisplaySMD V1 Pilot2016Q383Sep-16KoreaAsanSamsung DisplaySEC Tangjong L7-12016Q41234Dec-16KoreaCheonAnSamsung DisplaySEC Chonan L62017Q386 分四期,折旧结束时间分别为Jul-16、Oct-16、Sept-17、Sept-17Korea

36、CheonAnSamsung DisplaySEC Chonan L6 Wing2017Q3172Sep-17Total1868数据来源:IHS, 从这一逻辑出发,观察三星及LG Display潜在退出产线的折旧情况。潜在退出产线中,大部分产线的折旧要等到2021年以后,甚至到20232024年。因此,我们认为这些产线短期内快速退出的可能性较小。加之我们预计2020年面板价格将出现好转,因此面板价格不会持续明显低于现金成本,亏损现金流的情况将不会持续, 预计海外厂商退出的进度将维持原有规划,甚至有所放缓。表7:三星及LG Display潜在退出产线的折旧情况ManufacturerFactor

37、yPhaseTechGenApplication设备采购设备安装量产爬坡折旧开始折旧结束LG DisplayLGP Paju P71a-Si7LCDFeb-05Aug-05Jan-06Jan-10Mar-202a-Si7LCDOct-05Mar-06Aug-06Aug-10Jan-243a-Si7LCDJan-06Mar-07Jun-07Jun-11Apr-24LGD Paju P81a-Si8LCDJan-08Aug-08Mar-09Mar-13Jan-242ba-Si8LCDOct-09Apr-10Aug-10Aug-14Jan-203a-Si8LCDMar-10Oct-10Mar-11M

38、ar-15Jan-172aa-Si8LCDSep-09Jan-10May-10May-14Jan-20Samsung DisplaySEC Tangjong L7-21a-Si7LCDMay-05Sep-05Jan-06Jan-11Jan-212a-Si7LCDOct-05Jun-06Sep-06Sep-11Jan-243a-Si7LCDOct-07Mar-08Jun-08Jun-13Jan-23SEC Tangjong L8-11a-Si8LCDJul-06Feb-07Aug-07Aug-12Aug-192a-Si8LCDNov-07Apr-08Aug-08Aug-13Apr-212ba-S

39、i8LCDDec-09Mar-10Jun-10Jun-15Oct-22SEC Tangjong L8-21a-Si8LCDMar-08Oct-08May-09May-14Jan-212a-Si8LCDApr-10Aug-10Dec-10Dec-15Oct-233a-Si/Oxide8LCDMar-15Sep-15Feb-16Feb-21Oct-231ba-Si8LCDDec-09May-10Aug-10Aug-15Jul-21数据来源:IHS, 海外产能退出的影响:正常退出与全部退出的影响测算若按照三星和LG Display现有的规划来计算,未来几年时间内,20192021年, 这两家厂商的产

40、能退出(以及转产)将产生产能的减少,20202021年大约在1000 万平米左右,占全球理论大尺寸面板总产能的比例大约3.5%。而由于这两家企业主要目的是将现有的LCD产能转向生产更高阶的QD-OLED产品,因此在20222023 年预计还会有部分产能转回,会增加一些产能,但是增加的幅度相对较小。表8:三星和LG Display按照规划有序退出产能对大尺寸面板供给的影响(单位:百万平米)Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4202320222021202020192018Total16.2

41、16.2 16.3 16.3 16.3 16.3 14.6 14.3 13.4 12.6 12.7 12.2 11.1 10.1 9.8 10.1 10.3 10.9 11.4 11.5 11.2 12.1 12.5 11.6T64.861.450.941.144.047.4T-(T-1)-3.4-10.5-9.82.93.4数据来源:IHS, 而如果三星和LG Display规划转产和退出的产能全部退出,那对大尺寸面板的产能将产生很大的影响。根据测算,总计影响大尺寸面板理论产能约6500万平米, 占全球大尺寸面板理论产能的比例约23%,是一个相当大的幅度。因此,韩国厂商面板产能转产和退出的进

42、度将对全球的大尺寸面板供需产生很大的影响。表9:三星和LG Display预计退出的产能全部退出的影响(单位:百万平米)2018ManufacturerFactoryTechGenApplicationProbabilityQ1Q2Q3Q4年总产能LG DisplayLGP Paju P7a-Si7LCD100%3.03.03.03.012.1LG DisplayLGD Paju P8a-Si8LCD100%5.15.15.25.220.6Samsung DisplaySEC Tangjong L7-2a-Si7LCD100%3.23.23.23.212.9Samsung DisplaySEC

43、 Tangjong L8-1a-Si8LCD100%2.82.82.82.811.1Total16.216.216.316.364.8数据来源:IHS, 从国内来看,一些二线的面板厂商(如惠科等)在地方政府的补助和支持下, 也有较多的产线规划。但从当前时点来看,一方面,现有价格水平下,这些面板厂商也产生了较大幅度的亏损;另一方面,部分实力相对较弱的地方政府可能并不能完全兑现对面板产线的支持和补贴。因此我们预计相应厂商后续产能开出的进度会放缓,甚至部分产线并不能开出。以惠科为例,如果按照预期进度开出滁州产线产能,2020年产能将增加约620 万平米。若这一进度不顺,甚至产能未能增加,也将部分减少

44、供给端的增长,减少幅度约占全球大尺寸TV面板理论总产能的2%左右。表10:惠科(HKC)滁州产线预计产能开出进度(单位:百万平米)ManufacturerFactoryPhaseTechGen19Q119Q219Q319Q420Q120Q220Q320Q4HKC DisplayHKC Chuzhou H21a-Si8.60.40.91.21.31.31.41.42a-Si8.60.71.31.3数据来源:IHS, 受益程度:普涨格局中,特定尺寸受益程度更大主流尺寸历史涨价幅度基本同步从主流尺寸的TV面板价格历史价格涨跌变化来看,无论是年度同比(YoY)还是月度环比(MoM),趋势比较同步,幅度

45、略有差异。我们理解这主要是由于不同尺寸在不同产线上的生产是可以做出调配的,因此某一尺寸的价格变化(以及随之带来的盈利变化)并不能持续与其他尺寸产生较大差异,最终会被逐步拉平。图7:主流尺寸TV面板价格同比变化(YoY)图8:主流尺寸TV面板价格月度环比变化(MoM)60%40%20%0%-20%-40%-60%15%10%5%0%-5%-10%-15%Apr-14 Jul-14 Oct-14 Jan-15 Apr-15 Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 Oct-16 Jan-17 Apr-17 Jul-17 Oct-17 Jan-18 Apr-18 Jul-

46、18 Oct-18 Jan-19 Apr-19 Jul-19Oct-19May-13 Sep-13 Jan-14 May-14 Sep-14 Jan-15 May-15 Sep-15 Jan-16 May-16 Sep-16 Jan-17 May-17 Sep-17 Jan-18 May-18 Sep-18 Jan-19 May-19Sep-19-20%65W UHD 50/60Hz Open-Cell55W UHD 100/120Hz Open-Cell 43W UHD 50/60Hz Open-Cell32W HD 50/60Hz Open-Cell65W UHD 50/60Hz Open

47、-Cell55W UHD 100/120Hz Open-Cell 43W UHD 50/60Hz Open-Cell32W HD 50/60Hz Open-Cell数据来源:IHS, 数据来源:IHS, 主流尺寸供给格局发生变化,特定尺寸预计受益程度更大而从目前来看,由于过去23年国内面板厂商产能的扩充以及技术的进步,主流尺寸的供给格局已经发生了一些变化。例如在32英寸这个尺寸,京东方和华星光电原来占比合计接近或超过50%,但仅一年以来,两家也缩减了32英寸的产出,占比已经下调,而惠科等厂商的占比已经超过10%。与之相反的是,京东方和华星光电在43英寸、55英寸、65英寸的占比在快速提升。出货

48、量(百万片)出货份额出货量(百万片)出货份额表11:主流尺寸面板出货量及主要厂商出货量占比尺寸供应商2018201920182019尺寸供应商201820192018201932.0AUO3.73.13.8%4.5%50.0AUO4.62.923.7%16.4%BOE26.815.627.7%22.6%CEC-Panda0.92.84.4%15.4%CEC-Panda0.20.20.2%0.3%CHOT2.44.012.4%22.4%ChinaStar20.614.321.3%20.8%HKC Display0.81.14.0%6.2%CHOT0.92.60.9%3.8%Innolux_Corp.10.77.155.0%39.5%HKC Display9.67.410.0%10.7%LG_Display0.10.00.5%0.2%Innolux_Corp.5.85.66.0%8.1%55.0AUO4.33.19.5%9.9%LG_Display12.38.912.7%12.9%BOE6.94.615.2%14.7%Panasonic_LCD2.20.82.2

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2026年机场航站楼环境卫生服务标准

- 2026年性别平等主题儿童戏剧编排

- 2026年学校健康教育课程优化与素养提升

- 脊髓疾病患者的压力管理护理

- 热点三 张雪机车一战封神(解读)-高考语文高频热点命题练习卷

- 2026届高考作文话题预测及主题素:文明之光

- 畜牧养殖场动物疫病防控技术合同

- 糕点装饰师蛋糕裱花合作框架协议

- 2026年室内设计作品集制作从大一开始准备

- 舞台搭建与拆除合同范本

- 第十章 静电场中的能量 总结提升-2023学年高二物理(人教版)

- 2.1大气的组成和垂直分层(情境教学设计)地理人教版2019

- 《地下管线BIM模型技术规程》(征求意见稿)

- 水上乐园管理制度与安全操作规范

- 实施指南《G B-T17492-2019工业用金属丝编织网技术要求和检验》

- 关于精益管理办法

- 湖北省部分高中2025届高三下学期四月统考(二模)政治试卷(含解析)

- 白细胞减少症病例讨论

- 年产200吨高纯金属铯铷项目报告书

- 2025具身智能行业发展研究报告

- 智库能力测试题及答案

评论

0/150

提交评论