版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

.@:第十八章本量利分析本章为非重点章,内容较为简单,是前面学习过的相关章节需要运用到的根底知识。如本量利分析中利润的计算与“第8章中现金流量计算〞的结合;利润对销售量的敏感性系数与“第10章经营杠杆系数〞的关系;再如边际奉献率和变动本钱率是“第14章应收账款信誉决策〞中用到的指标等等。本章从题型来看,主要涉及客观题,也可以出一点计算题。

【考情分析】

第一节本钱性态分析

第二节本钱、数量和利润分析

本章内容第一节本钱性态分析

一、本钱性态含义

二、本钱按性态分类

三、本钱估计【总本钱的直线方程及应用】

一、本钱性态含义

二、本钱按性态分类

【例1·多项选择题】以下属于混合本钱中可能成为阶梯式本钱的工程有〔〕。

A.检验人员工资

B.费

C.固定月工资加加班费

D.整车运输费用[答疑编号5765180101]『正确答案』AD

『答案解析』费多属于半变动本钱,固定月工资加加班费是延期变动本钱。

【例2·多项选择题】〔2020年新制度〕以下各项中,属于约束性固定本钱的有〔〕。

A.管理人员薪酬

B.折旧费

C.职工培训费

D.研究开发支出[答疑编号5765180102]『正确答案』AB

『答案解析』不能通过当前的管理决策行动加以改变的固定本钱,称为约束性固定本钱。例如:固定资产折旧、财产保险、管理人员工资、取暖费、照明费等。职工培训费、研究开发支出应属于酌量性固定本钱。所以,此题的答案为选项A、B。

三、本钱估计【总本钱的直线方程及应用】

〔一〕本钱估计与总本钱的直线方程

1.本钱估计含义

是探究特定本钱的性态的过程。根据大量的历史本钱资料或本钱发生的详细过程,进展分析计算,寻找混合本钱与产量之间的规律性的数量关系,最终确定固定本钱和变动本钱的历史平均值或标准值,它们代表正常的本钱程度。

2.本钱估计目的是建立总本钱的直线方程

〔二〕本钱估计常见方法

1.回归直线法

很多的数对〔Xi,Yi〕,i=1,2,3,......,n

2.工业工程法

工业工程法适用对象

①可以在没有历史本钱数据、历史本钱数据不可靠,或者需要对历史本钱分析结论进展验证的情况下使用。

②尤其是在建立标准本钱和制定预算时,使用工业工程法,比历史本钱分析更加科学。第二节本钱、数量和利润分析

一、本钱、数量和利润的关系

二、本量利图

三、盈亏临界分析

四、敏感分析

一、本钱、数量和利润的关系

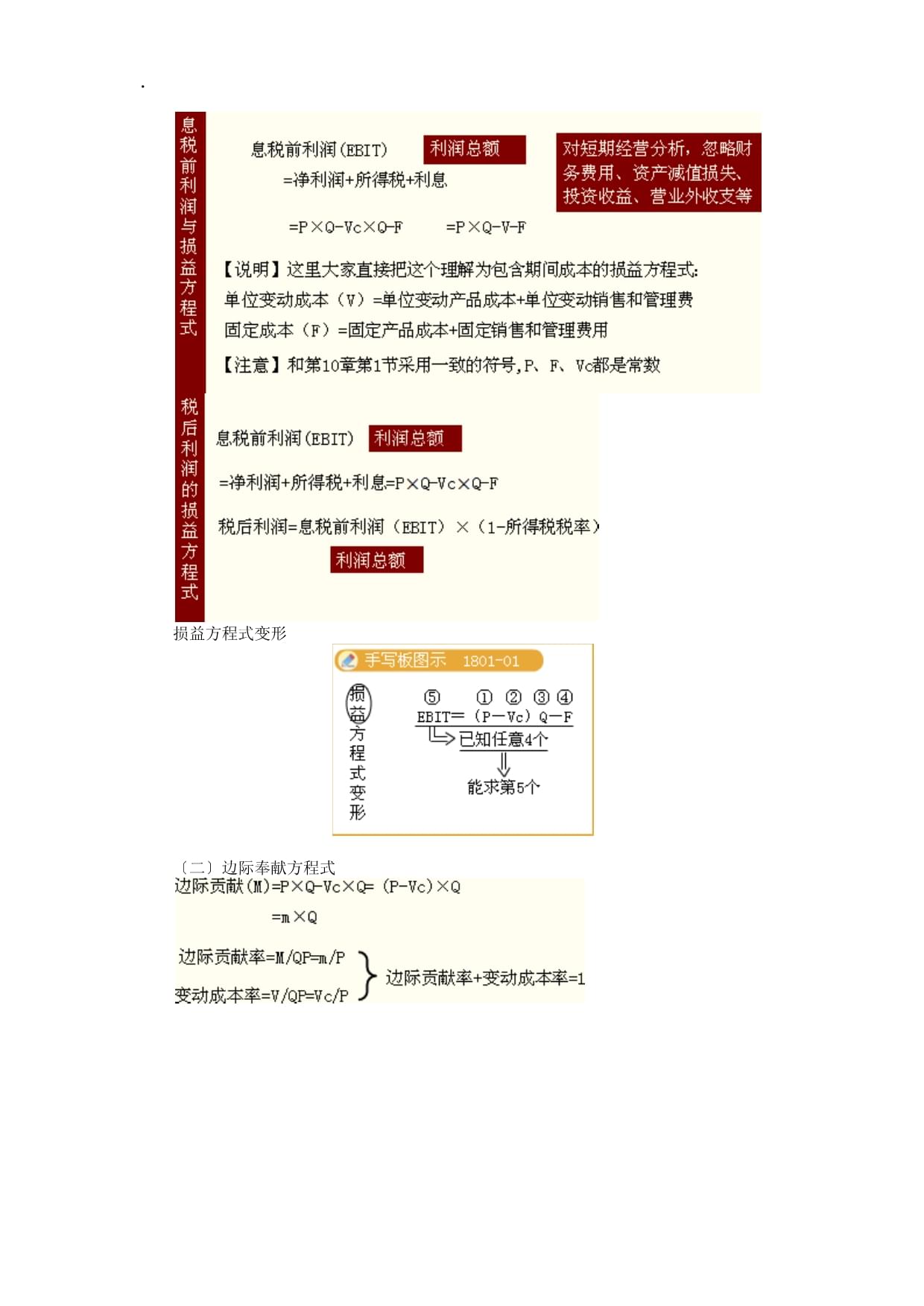

〔一〕损益方程式

损益方程式变形

〔二〕边际奉献方程式

【例3·单项选择题】〔2020年考题〕产品边际奉献是指〔〕。

A.销售收入与产品变动本钱之差

B.销售收入与销售和管理变动本钱之差

C.销售收入与制造边际奉献之差

D.销售收入与全部变动本钱〔包括产品变动本钱和期间变动本钱〕之差[答疑编号5765180103]『正确答案』D

『答案解析』边际奉献分为制造边际奉献和产品边际奉献,其中,制造边际奉献=销售收入-产品变动本钱,产品边际奉献=制造边际奉献-销售和管理变动本钱。

【例4·多项选择题】以下等式正确的有〔〕。

A.息税前利润=销售收入-变动本钱-固定本钱

B.息税前利润=销售收入-单位边际奉献×销量-固定本钱

C.息税前利润=销量×单位边际奉献-固定本钱

D.息税前利润=销售收入×边际奉献率-固定本钱[答疑编号5765180104]『正确答案』ACD

『答案解析』息税前利润=销售收入-变动本钱-固定本钱=边际奉献-固定本钱=销量×单位边际奉献-固定本钱=销售收入×边际奉献率-固定本钱,所以,选项A、C、D的等式正确。

【例5·计算分析题】某企业消费甲、乙、丙三种产品,固定本钱500000元,有关资料见下表〔单位:元〕:产品单价单位变动本钱销量甲1008012000乙907515000丙95808000要求:

〔1〕计算各产品的边际奉献;

〔2〕计算加权平均边际奉献率;

〔3〕根据加权平均边际奉献率计算预期税前利润。〔计算结果保存两位小数〕[答疑编号5765180105]『正确答案』

〔1〕甲产品的边际奉献=12000×〔100-80〕=240000〔元〕

乙产品的边际奉献=15000×〔90-75〕=225000〔元〕

丙产品的边际奉献=8000×〔95-80〕=120000〔元〕

〔2〕甲产品的销售收入=12000×100=1200000〔元〕

乙产品的销售收入=15000×90=1350000〔元〕

丙产品的销售收入=8000×95=760000〔元〕

总的销售收入=1200000+1350000+760000=3310000〔元〕

总的边际奉献=240000+225000+120000=585000〔元〕

加权平均边际奉献率=585000/3310000×100%=17.67%

〔3〕预期税前利润

=总的销售收入×加权平均边际奉献率-固定本钱

=3310000×17.67%-500000=84877〔元〕

二、本量利图

三、盈亏临界分析

〔一〕盈亏临界点确实定

盈亏平衡销售金额〔二〕平安边际和平安边际率

平安边际与EBIT销售息税前利润率新认识【例6·单项选择题】〔2000年考题〕根据本量利分析原理,只能进步平安边际而不会降低盈亏临界点的措施是〔〕。

A.进步单价

B.增加产销量

C.降低单位变动本钱

D.压缩固定本钱[答疑编号5765180201]『正确答案』B

『答案解析』销售量愈高,愈远离保本点,风险越小,但不改变保本点。其他选项虽可能进步平安边际,但是盈亏临界点同时下降。

【例7·多项选择题】〔2006年考题,有编辑〕某企业只消费一种产品,单价20元,单位变动本钱12元,固定本钱为2400元,满负荷运转下的正常销售量为400件。以下说法中,正确的有〔〕。

A.在“销售量〞以金额表示的边际奉献式本量利图中,该企业的变动本钱线斜率为12

B.在保本状态下,该企业消费经营才能的利用程度为75%

C.平安边际中的边际奉献等于800元

D.平安边际等于300件[答疑编号5765180202]『正确答案』BCD

『答案解析』变动本钱=销售额×变动本钱率,在边际奉献式本量利图中,假如自变量是销售额,那么变动本钱线的斜率=变动本钱率=12/20×100%=60%,因此,A的说法不正确。〔另外,“销售量以金额表示〞这个说法本身就存在问题〕。在保本状态下〔即盈亏临界点下〕,利润=0,销量=固定本钱/〔单价-单位变动本钱〕=2400/〔20-12〕=300〔件〕,企业消费经营才能的利用程度=300/400×100%=75%,因此,B的说法正确。平安边际率=1-75%=25%,属于20%~30%范围之内,因此,D的说法正确。平安边际中的边际奉献=平安边际×边际奉献率=〔400×20-300×20〕×〔1-60%〕=800〔元〕,所以,C的说法正确。平安边际是超出保本点的消费量,因此平安边际为100件〔400-300〕。

四、敏感分析

1.敏感分析以及本量利敏感分析含义

〔1〕敏感分析

当函数Y=f〔x1,x2,x3,……,xn〕时,分析自变量的变化幅度对因变量y的变化影响大小,以及y取临界值时候,各个自变量的取值的分析方法

〔2〕本量利敏感分析

当Y=f〔x1,x2,x3,……,xn〕就是本量利的关系式时,分析在现有或预计销售量的根底上,分析有关参数发生多大变化会使盈利转为亏损,各参数变化对利润变化的影响程度,以及各因素变动时如何调整销量以保证原目的利润的实现等问题。

2.有关参数发生多大变化使盈利转为亏损。

分析当单价、单位变动本钱、产销量或固定本钱总额的其中一个因素发生怎样的变化时将使利润为零。也就是令利润等于零,其他因素不变,求其中一个因素的值。

3.各因素变化对利润变化的影响程度――计算敏感系数

反映敏感程度的指标是敏感系数

敏感系数=目的值变动百分比/参量值变动百分比

【教材例题1·计算题】某企业只消费一种产品,单价为2元,单位变动本钱为1.20元,预计明年固定本钱为40000元,产销量方案到达100000元。

〔1〕有关参数发生多大变化使盈利转为亏损。

〔2〕各参数变化对利润变化的影响程度。[答疑编号5765180203]参数临界值教材例题【注意】

〔1〕敏感系数是有正负号的,假如因素与利润同方向变化,敏感系数为正,反方向变化,那么敏感系数为负。

〔2〕销售量的敏感系数=利润变动百分比/销售变动百分比=DOL

【例8·计算题】〔2005年考题〕某公司下一年度部分预算资料如下:

该公司的产品消费和销售平衡,适用的所得税率为40%。预算资料总本钱单位本钱直接材料1600002.00直接人工3200004.00变动制造费用800001.00固定制造费用4000005.00销售费用〔全部为变动费用〕2400003.00管理费用〔全部为固定费用〕6000007.50合计180000022.50要求:〔计算结果取整数〕

〔1〕假设下一年产品售价定为22元,计算损益平衡的产品销售量。

〔2〕假设下一年销售100000件产品,计算使税后销售息税前利润率为12%的产品售价和平安边际率。[答疑编号5765180204]『正确答案』

〔1〕损益平衡的产品销售量为Q,那么有:

单位变动本钱=2+4+1+3=10

Q=〔400000+600000〕/〔22-10〕=83333〔件〕

〔2〕令产品售价为P,那么有:

[100000×P-〔

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 某厂区监控设计方案

- 社会工作者考试:接案考点(三)

- 商务礼仪知识竞赛考试答案(题库版)

- 2022物联网终端可信上链技术要求

- 会计学第六版教学课件第8章 无形资产

- 急性血行播散型肺结核的个案护理

- 生物质燃气的生态保护

- 制糖业市场投资回报预测

- 野外探险中的空中救援

- 基本金属材料:铜材项目可行性分析报告

- 加快建设教育强国科技强国人才强国 (模板)

- 某燃气管线水平定向钻穿越公路-事故应急预案(精)

- 反渗透膜行业市场分析

- 茅台物流公司招聘考试题

- 20220226【案例分享】铝加工行业SAP解决方案

- 《海洋资源》优教课件

- 某煤矿关于安全生产治本攻坚三年行动实施方案(2024-2026年)

- 心肌梗塞科普讲座课件

- 第14课《我与动物亲密有间》课件

- 刑事辩护策略技巧案例分析

- 蔬菜大棚温湿度控制系统的设计

评论

0/150

提交评论