全文预览已结束

下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

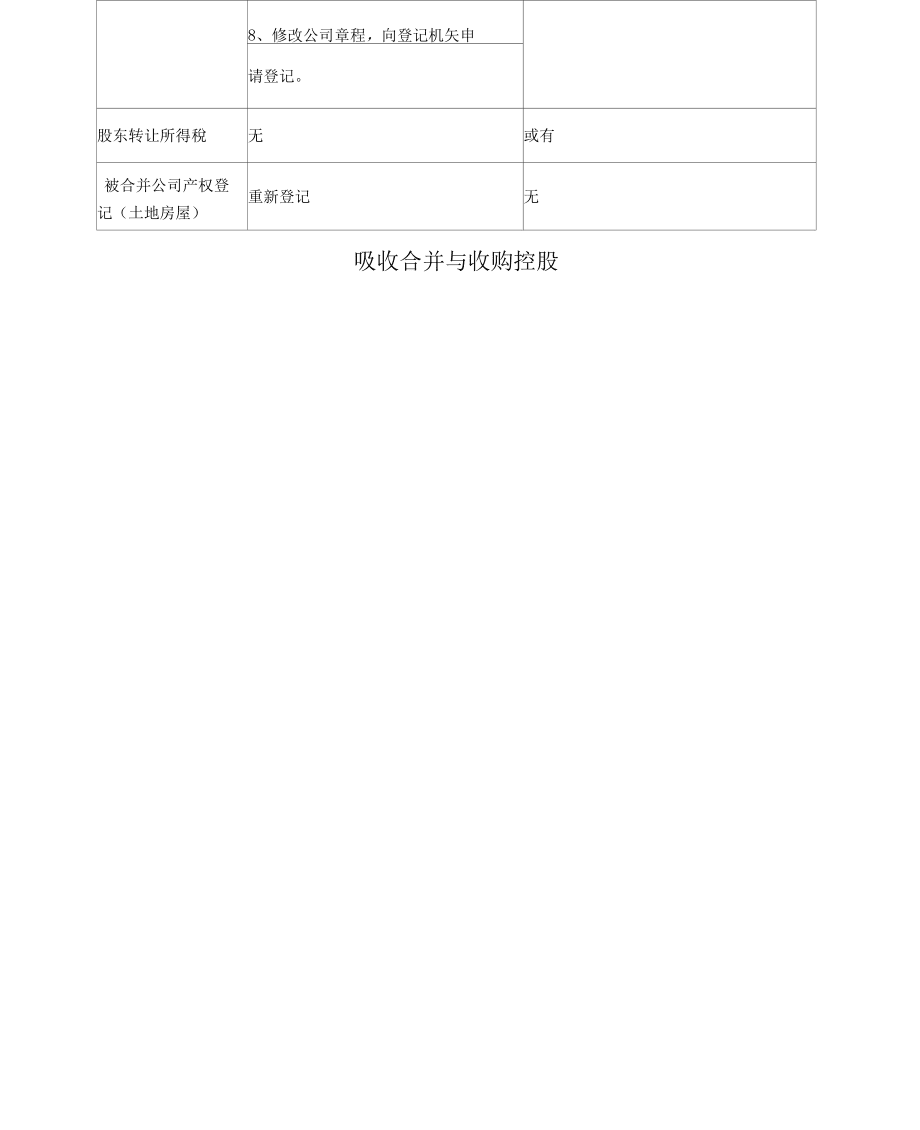

概念吸收合并合并方通过合并取得被合并方的收购控股收购方取得对被收购方的控制权,全部净资产,合并后注销被合并被收购方仍保持其独立的法人资格方的法人资格,被合并方原持有 的资产、负债,在合并后成为合 并方的资产、负债。并继续经营。账务处理直接把被合并方资产和负债按公收购方报表中确认长期股权投资,允价值纳入个别报表,不需要编制合并报表0账务处理上借记长期股权投资,贷 方是股本等科目;需要编制合并报 表。流程1、拟合并公司股东会分别做出合1、收购与被收购公司股东会分别做并决议;2、合并各方分别编制资产负债表出合并决议;2、各方签署股权转让协议;和财产清单、对被合并公司审计、3、各方修改章程,报送登记机矢申评估;3、各方签署合并协议请登记。4、自作出决议之日起10日内通 知债权人;5、自作出决议之日起 30日内在报纸上公告登报;6、调账、报表合并等会计处理。7、合并报表后、实收资本的验证;8、修改公司章程,向登记机矢申请登记。股东转让所得稅无或有被合并公司产权登 记(土地房屋)重新登记无吸收合并与收购控股

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 饭店合伙股权合同范本

- 饮料酒水采购合同范本

- 饲料公司贷款合同范本

- 鱼塘抵押借款合同范本

- 签订合同后的三方协议

- 签购商品预售合同范本

- 篆刻物品售卖合同范本

- 粮店货架制作合同范本

- 绿化临时用工合同范本

- 编排舞蹈培训合同范本

- 【MOOC】英国小说-南京大学 中国大学慕课MOOC答案

- 科学计算语言Julia及MWORKS实践 课件 15-元编程

- 海南省海口市第十四中学联考2024-2025学年七年级上学期11月期中数学试题(含答案)

- 供暖合同协议2024年

- 内审检查表完整版本

- 3级人工智能训练师(高级)国家职业技能鉴定考试题及答案

- 光伏项目施工总进度计划表(含三级)

- DB32-T 4757-2024 连栋塑料薄膜温室建造技术规范

- 2024年休闲会所相关项目投资计划书

- 文件编号管理规范

- 2024年竞聘宁夏宁旅酒店集团有限公司招聘笔试参考题库含答案解析

评论

0/150

提交评论