版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、精选优质文档-倾情为你奉上阳普医疗财报分析阳普医疗医疗视创新为企业生存和发展的动力源泉。阳普医疗拥有一支专业研发团队,团队成员经验丰富,承担着国家部委、省、市、区级多项科技项目计划,研发方向包括与产品相关联学科的基础研究以及建立在充分基础研究之上的技术和产品开发研究,并与境内外多家高校及医疗机构保持紧密的合作,截至目前阳普,阳普医疗已获得17项专利授权,公司已经拥有8项核心专有技术。1、 初步分析1.初步分析:基本情况: 广州阳普医疗科技股份有限公司是国内真空采血系统行业的龙头企业,是国内临床检验实验室标本分析前变异控制技术的领军者。公司前身是成立于1996年8月19日的广州阳普医疗用品有限公

2、司,该公司于2007年10月29日整体变更成立了现在的广州阳普医疗科技股份有限公司。公司自成立以来,以“标本专家”、“护理专家”和“检验专家”为发展战略,一直专注于为临床检验实验室与临床护理提供标准化作业的最佳解决方案。目前公司已拥有8项核心专有技术、17项国家专利,2项国家(发明)专利已获受理。完善的销售网络。公司的产品与技术服务已覆盖全球70多个国家和地区,为近2000家医疗机构提供产品和服务。公司的第三代真空采血系统产品在国内高端市场三级以上医院拥有良好的品牌影响力。2012年公司国内市场占有率为8.30%、全球市场占有率为0.99%。产品分析与行业地位:2007年国内真空采血系统生产企

3、业共计56家,其中大部分规模很小,总体来讲,国内真空采血系统行业集中度较低。公司2008年国内真空采血系统行业市场份额为8.30%,处于领先地位。超过5%以上市场份额的还有浏阳市医用仪具厂、浙江拱东医用塑料厂、北京积水创格医疗科技有限公司、成都瑞琦科技实业有限责任公司、美国BD公司等。全球市场份额较大的主要是美国BD公司、日本泰尔茂株式会社、奥地利Greiner公司。在国内市场,随着国内真空采血系统企业的技术水平的上升,产品性能提高和服务的完善,我国真空采血系统企业在产品价格、服务等方面竞争优势逐步呈现,国内真空采血系统生产企业所占据的国内市场份额逐渐扩大。2. 销售来源分析:主营业务:公司主

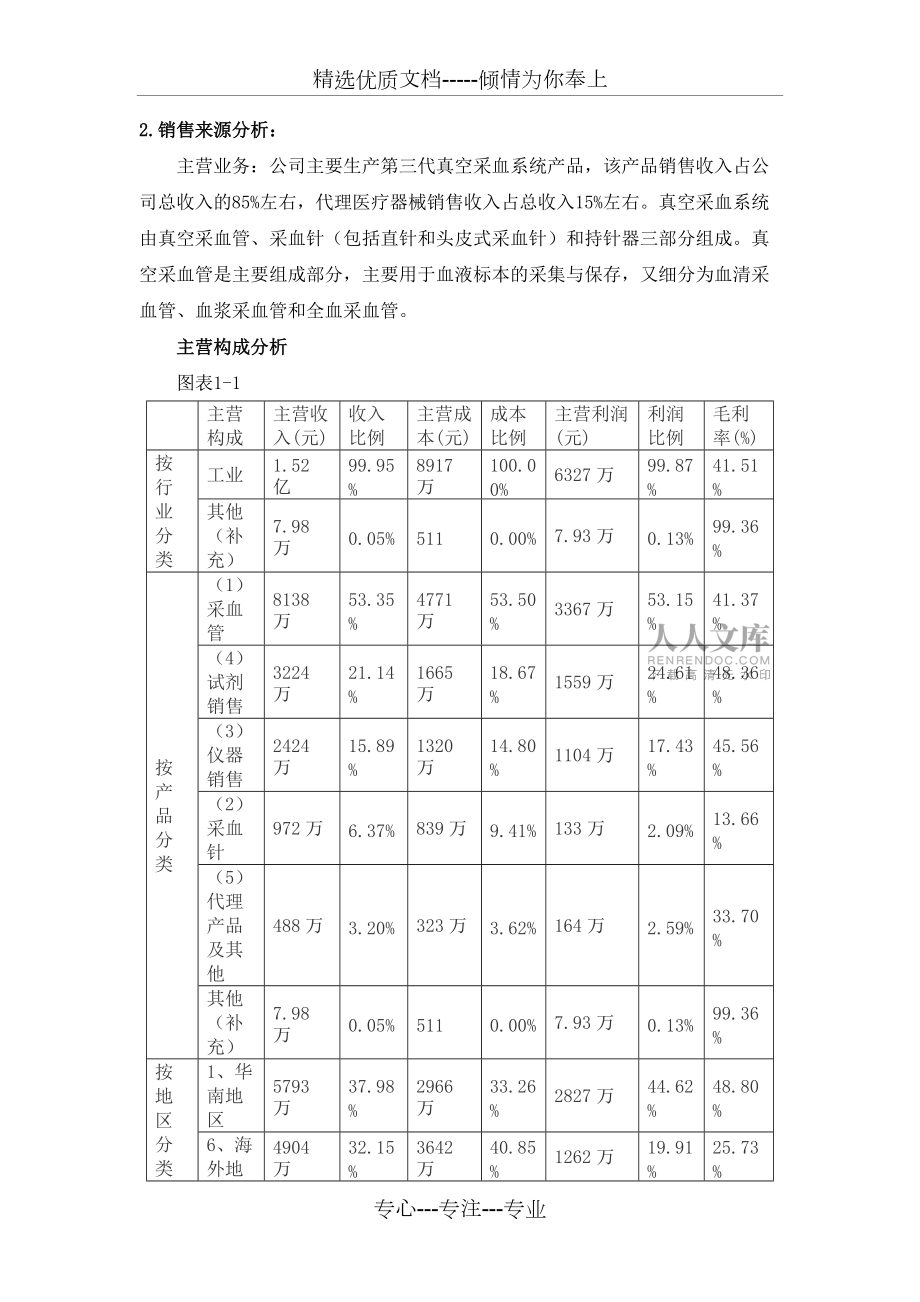

4、要生产第三代真空采血系统产品,该产品销售收入占公司总收入的85%左右,代理医疗器械销售收入占总收入15%左右。真空采血系统由真空采血管、采血针(包括直针和头皮式采血针)和持针器三部分组成。真空采血管是主要组成部分,主要用于血液标本的采集与保存,又细分为血清采血管、血浆采血管和全血采血管。主营构成分析图表1-1主营构成主营收入(元)收入比例主营成本(元)成本比例主营利润(元)利润比例毛利率(%)按行业分类工业1.52亿99.95%8917万100.00%6327万99.87%41.51%其他(补充)7.98万0.05%5110.00%7.93万0.13%99.36%按产品分类(1)采血管8138

5、万53.35%4771万53.50%3367万53.15%41.37%(4)试剂销售3224万21.14%1665万18.67%1559万24.61%48.36%(3)仪器销售2424万15.89%1320万14.80%1104万17.43%45.56%(2)采血针972万6.37%839万9.41%133万2.09%13.66%(5)代理产品及其他488万3.20%323万3.62%164万2.59%33.70%其他(补充)7.98万0.05%5110.00%7.93万0.13%99.36%按地区分类1、华南地区5793万37.98%2966万33.26%2827万44.62%48.80%6

6、、海外地区4904万32.15%3642万40.85%1262万19.91%25.73%3、华东地区1943万12.74%1011万11.34%933万14.72%47.98%4、华北地区1007万6.60%529万5.93%478万7.54%47.46%5、中国其他区898万5.89%463万5.19%435万6.87%48.45%2、华中地区700万4.59%306万3.43%394万6.21%56.25%其他(补充)7.98万0.05%5110.00%7.93万0.13%99.36% 报告期内,公司围绕2013年度经营计划,积极推进各项工作,加快募投项目建设和加大市场拓展力度。 报告期内

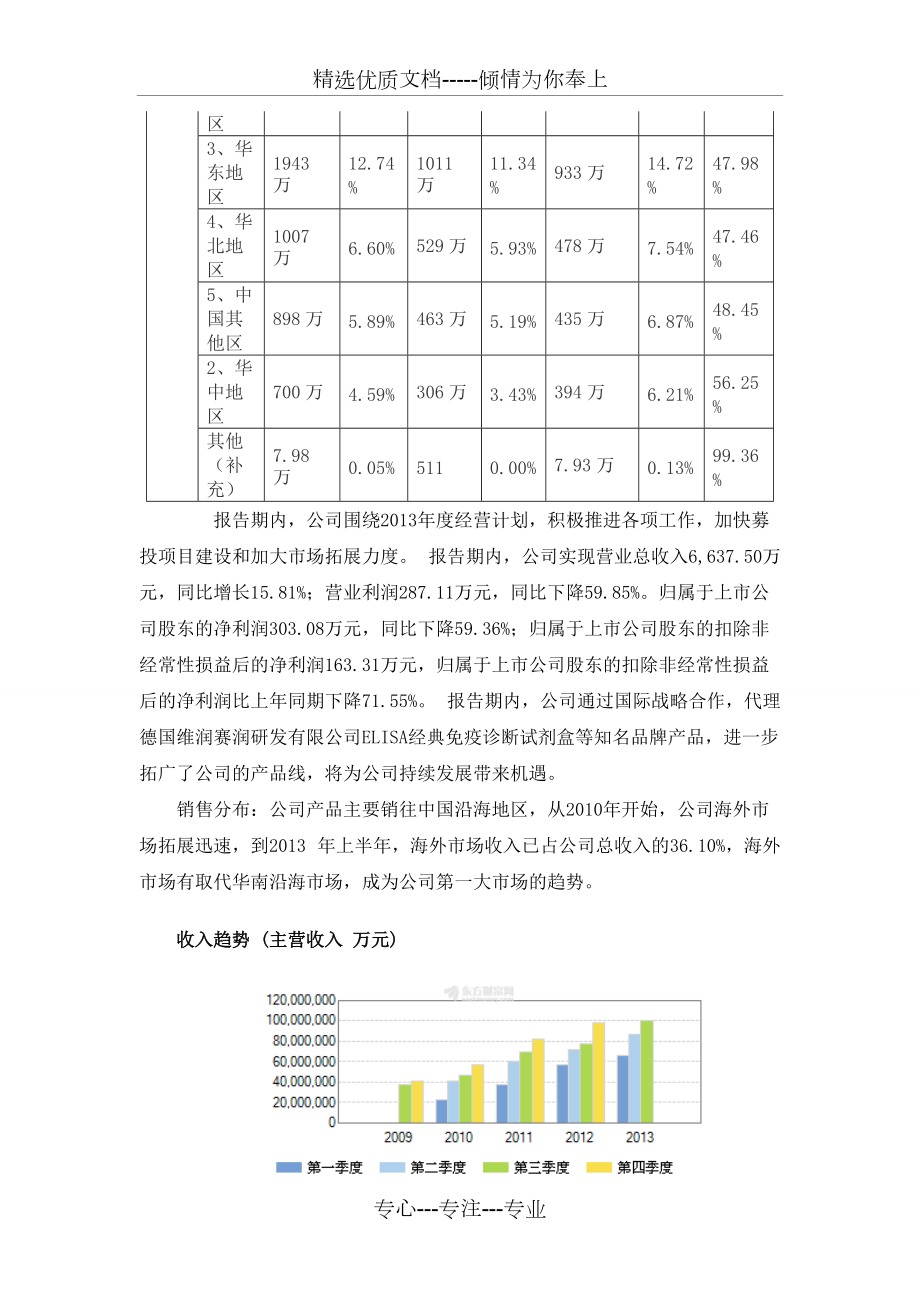

7、,公司实现营业总收入6,637.50万元,同比增长15.81%;营业利润287.11万元,同比下降59.85%。归属于上市公司股东的净利润303.08万元,同比下降59.36%;归属于上市公司股东的扣除非经常性损益后的净利润163.31万元,归属于上市公司股东的扣除非经常性损益后的净利润比上年同期下降71.55%。 报告期内,公司通过国际战略合作,代理德国维润赛润研发有限公司ELISA经典免疫诊断试剂盒等知名品牌产品,进一步拓广了公司的产品线,将为公司持续发展带来机遇。销售分布:公司产品主要销往中国沿海地区,从2010年开始,公司海外市场拓展迅速,到2013 年上半年,海外市场收入已占公司总收

8、入的36.10%,海外市场有取代华南沿海市场,成为公司第一大市场的趋势。收入趋势 (主营收入 万元)图表1-2 时间20132012201120102009第一季度6637.55731.423766.192260.79-第二季度8615.047161.496041.954057.96-第三季度10014.77710.466929.074629.233708.4第四季度-9805.138226.725638.634151.19从趋势以及表可以明显看出销售收入逐年上升,同时在同一年中每季度的销售收入也在上升,表明在今年的第四季度的销售收入也会比第三极度上升,表明公司处于高速发展的阶段,业务量在逐步

9、上升。 最近报告期收入占比图表1-3图表1-4地区主营收入(万元)收入比例主营成本(万元)成本比例华南地区5792.6637.98%296633.26%海外地区4903.8532.15%3642.3340.85%华东地区1943.3912.74%1010.8611.34%华北地区1006.696.60%528.955.93%中国其他区898.225.89%463.055.19%华中地区699.744.59%306.123.43%结合表和饼图可以看出公司的大部分收入来自于华南以及海外地区,公司应当在保持两地区占有率的同时注重华北地区以及华北地区市场的开拓。3. 业绩报表明细13/9/30 13/

10、6/30 13/3/31 每股收益0.20.080.02每股收益(扣除)-0.070.011营业收入(万元)25267.2415252.546637.5同比增长率(%)22.6418.315.81季度环比增长率(%)16.2529.79-32.3净利润(万元)2893.251254.8303.07同比增长率(%)4.97-29.44-59.36季度环比增长率(%)72.15214.03-69.41每股净资产(元)4.50784.39714.3928净资产收益率(%)4.411.930.47每股现金流量(元)-0.16-0.36-0.26销售毛利率(%)40.9941.5439.934.比较财务

11、报表及财务报告的进一步分析 阳普医疗共同比损益表共同比损益表13/9/3013/6/3013/3/31销售净额100%100%6637万营业成本58.89%58.28%60.07%销售费用16.3617.3320.64财务费用-0.7-0.82-1.42管理费用15.516.1215.56资产减值损失0.150.230所得税3.764.273.83少数股东权益0.220.310.28净收益5.67%4.23%0.58%阳普医疗共同比资产负债表共同比资产负债表13/9/3013/6/3013/3/31资产:货币资金23.74%24.4722.2 应收账款14.9716.0714.46 其它应收款

12、3.553.122.28 存货6.225.85.28 流动资产合计61.461.861.3 累计折旧-1.2- 固定资产15.5713.9816.6 无形资产5.54.35.3资产总计8.55亿8.09亿8.02亿负债:应付账款4.583.973.7 预收账款2.662.172.08 存货跌价准备0.020.0240.024 流动负债合计9.187.867.02 长期负债合计3.011.431.47负债合计12.169.298.49权益:实收资本(或股本)17.318.2918.45 资本公积金46.5549.249.63 盈余公积金1.731.871.89股东权益合计87.8490.7391

13、.52负债与股东权益合计100%100%100% 阳普医疗现金流量表现金流量表13/9/3013/6/3013/3/31经营:销售商品、提供劳务收到的现金(元)2.66亿1.51亿5716万 收到的税费返还(元)205万79.6万40.7万 经营活动现金流入小计(元)2.98亿1.57亿6064万 购买商品、接受劳务支付的现金(元)1.96亿1.30亿5728万 支付给职工以及为职工支付的现金(元)3925万2636万1293万 支付的各项税费(元)1225万777万361万 支付其他与经营活动有关的现金(元)7451万4716万2529万 经营活动现金流出小计(元)3.22亿2.11亿991

14、1万经营活动产生的现金流量净额(元)-2352万-5354万-3847万 筹资活动现金流出小计(元)887万888万-上面共同比损益表的图表数据表明,经营活动产生的现金流量是最稳定而且是不断增长的来源,在2013年9月30日,经营活动产生的现金流量有了实质性的增长,达到了接近3亿元,但同时经营活动的现金流出也达到了最高峰,有3.22亿元。主要原因是期间费用有所增长,且幅度较大。同时,从共同比资产负债表中我们也可以看出,2013年9月份的报表资产这一项有了很明显的增长,基本上每一个资产项目都有增长。但是,负债的数据我们也不容忽视,由于长期负债的大额增加导致了负责总额的增长,而且由于资产的增长幅度

15、低于负债的增长幅度,所以最终导致体现在资产负债表中的结果是2013年9月份所有者权益的下降。但总体上看,阳普医疗的整体财务状况和营运能力还是良好的,整体趋于稳定。2、 短期流动性分析短期流动性即偿还短期债务的能力图表2-113/9/3013/6/30流动比率(%)6.697.85速动比率(%)5.87.11现金比率(%)258.43311.02利息支付倍数(%)-1,915.38-1,166.95资产负债率(%)12.199.29图表2-213/9/3013/6/30应收账款周转率(次)2.271.36应收账款周转天数(天)158.67264.65存货周转率(次)2.732.06固定资产周转率

16、(次)-0.79总资产周转率(次)0.310.19存货周转天数(天)131.74175.15总资产周转天数(天)1,154.961,859.50流动资产周转率(次)0.510.32流动资产周转天数(天)706.711,140.68从上面表格的数据我们可以看出,2013年9月31日的流动比率和速动比率和6月30日相比都明显的下降,主要原因是9月份的流动负债增加的比较多,而资产增加略少,相比之下,流动负债增加的比率要大过流动资产增加的比率,所以导致了流动比率和速动比率的下降。应收账款周转率和存货周转率都有所增加,说明应收账款的收回情况有所好转。所以公司不必再采取过于激进的信用政策。而阳普医疗在管理

17、流动负债方面还有待加强,积极改善公司流动性。报告期内,应收帐款周转率2.27,较上季度1.36上升0.91,主要原因是公司加大了销售回款力度;存货周转率2.73,较上季度2.06有较大改善,主要原因是公司加强对存货的管理,存货流转速度加快;总资产周转率0.31,较上季度0.19上升0.12,主要原因是营业收入的增长快于平均资产的增长。三、偿债能力分析图表3-1公司偿债能力指标和行业均值的比较2013/3/312013/9/30阳普医疗行业平均阳普医疗行业平均流动比率(倍)8.848.166.687.36速动比率(倍8.097.895.86.03资产负债率8.49%7.23%12.20%11.5

18、4%公司偿债能力指标表现并不突出,流动比率和速动比率与行业平均水平相似,但总体来看公司资产负债率价不高,公司面临的压力和风险相对较不大。目前,公司偿债能力略显不足,流动比例和速动比例均低于行业平均水平,而资产负债率高于行业平均水平,主要是之前公司资金缺乏、融资渠道不畅造成的。偿债能力和资本结构图表3-2阳普医疗资本结构分析2013/9/302013/6/302013/3/31长期负债2568.821154.51181.66流动负债7850.396362.335627.78负债合计10419.27516.826809.44权益资本归属于母公司的权益资本66715.865077.3665013.6

19、3少数股东权益8336.338344.068378.96权益资本合计75052.1373421.4273392.58负债权益合计85471.3380938.2580202.03图表3-4资本结构共同比分析2013/9/302013/6/302013/3/31长期负债3.01%1.43%1.47%流动负债9.18%7.86%7.02%负债合计12.19%9.29%8.49%权益资本归属于母公司的权益资本78.06%80.40%81.06%少数股东权益9.75%10.31%10.45%权益资本合计 87.81%90.71%91.51%负债权益合计100.00%100.00%100.00%资本结构和

20、偿债能力分析2013/9/302013/6/302013/3/31总产权比率0.140.100.09总负债比率0.120.250.13长期负债对权益比率0.030.100.09权益对总负债比率7.209.7710.78流动负债对总负债比率0.750.850.83在过去的半年里,产权结构明显上升,但仍处于低水平。总负债比率处于先上升后下降的状态,说明每一元权益对应的债务融资先上升后下降。在总资产中,负债占比为12.19%,权益占比为87.81%,公司财务状况良好。但资产负债率较低,说明该公司一直采用保守的资本结构,但是会导致资金闲置率大,不能充分利用自有资金价值。四、投资回报率分析图表4-120

21、13/9/302013/6/302013/3/31净经营资产回报率2.34%1.93%0.47%普通权益回报率3.06%2.40%1.50%长期负债和权益回报率2.85%1.90%1.38%权益增长率3.85%2.59%2.79%图表4-2阳普医疗投资回报率单位:百万2013/9/30 2013/6/30 2011/3/31 (1)净经营资产回报率2.34%1.92%0.47%(2)普通权益回报率3.26%2.40%1.48%(3)长期负债和权益回报率2.85%1.92%1.37%(4)权益增长率3.84%2.59%2.79%(5)ROCE的分解RONA12.78%11.86%11.67%LE

22、V15.81%10.79%8.15%Spread25.21%37.36%61.12%ROE(RONA+LEV*Spread)其中:NOA25,098,30015,894,70012,971,630NFO(NOA-SE)14,883,6158,194,2707,082,620SE9,327,3207,579,3435,194,720NOPAT4,598,7174,098,3604,665,140NFE(NOPAT-NI)383,780220,910168,180NI4,268,1803,886,1304,568,130(6)RNOA的分解NOPAT边际3.10%2.61%4.11%NOA周转率0

23、.280.290.26通过净资产回报率的进一步分析显示,阳普医疗由0.47%逐步上涨至4.34%,获利能力每季都有提升,经营活动对净资产收益率贡献升高。净经营资产回报率在6月稍有下降,然后9月回升至8%。对9月的净经营资产回报率的进一步分析显示,它是由15.10%的NOPAT边际和0.32的净经营资产周转率所构成。所有这些指标都比6月有所改进,但是总体还是处于较低水平。杠杆比率上升而导致财务风险加大,但是杠杆比率变化值不大,所以债务评级不变。半年报的投资回报率较稳定。五、资产利用率分析图表5-1阳普医疗资产利用率以报告期数据为基础13/9/3013/6/3013/3/31现金及现金等价物周转率

24、1.25 0.77 0.37 应收账款周转率2.271.360.63存货周转率2.732.060.97营运资本周转率0.57 0.74 0.15 固定资产周转率-0.79-总资产周转率0.310.190.09流动负债周转率0.31 0.42 0.85 从图表5-1中可以看到公司的现金及等价物周转率从第一季度开始有了大幅度的上升,表明公司对短期投资进行了处置,并且经营业绩得到了改善。同时应收账款周转率也大幅提升,得益于应收账款减少。从存货周转率也有所改进也可以看出公司的营运改进。最后营运资本周转率的提升也验证了上述周转率的提升。六、经营业绩和盈利能力分析图表6-1从图表6-1中可以看出第一季度之

25、后公司的销售收入和销售成本都大幅增长,并且两者的增长幅度大致一致,表明公司在提高收入的同时也没有注意成本的控制。图表6-2阳普医疗利润率分析利润率13/9/3013/6/3013/3/311.毛利率(%)40.9941.5439.932.经营净利率(%)0.14 0.10 0.07 3.净利率(%)11.628.565.84图表6-3盈利能力指标13/9/3013/6/3013/3/31加权净资产收益率(%)4.411.930.47摊薄净资产收益率(%)2.961.560.25摊薄总资产收益率(%)3.441.610.48毛利率(%)40.2440.7338.99净利率(%)11.458.23

26、4.57实际税率(%)17.6318.1717.31图表6-4盈利质量指标13/9/3013/6/3013/3/31预收款/营业收入0.090.140.15销售现金流/营业收入1.050.990.86经营现金流/营业收入-0.09-0.35-0.58利润趋势 (净利润 万元)图表6-5时间20132012201120102009第一季度303.07745.78737.84235.8-第二季度951.731032.62882.19596.14-第三季度1638.44977.89882.33935.01730.18第四季度-990.93882.911029.07784.59盈利趋势 (每股收益 元

27、)图表6-6时间20132012201120102009第一季度0.020.050.10.03-第二季度0.060.070.060.08-第三季度0.110.070.060.130.13第四季度-0.070.060.140.11从图表6-2中可以看出毛利率、经营利率以及净利率的比重相当,表明公司没有进行成本控制,从利润表中可以看出公司的销售费用财务费用以及管理费用随着销售的增加也在大幅增长,表明公司在以后的极度应该注重营运成本的控制,这样才能在增加销售收入的同时使公司的净利润也大幅上升。从图表6-4可以看出公司经营现金流为负数,也验证了上述营运成本控制不当的结论,公司应当寻求适合本公司的方法来

28、控制营运资本,进而增加经营现金流。图表6-7阳普医疗折旧分析13/9/3013/6/3013/3/31累计折旧占固定资产总额的百分比-5%-当年折旧费用占固定资产总额的百分比0.52%-0.13%1.04%当年折旧费用占销售收入的百分比0.40%-1.31%3.01%从表中可以看出折旧费用不是很稳定,会明显影响公司盈余质量,公司应当注意折旧的方法,尽量减少的其对盈余质量的影响。七、预测与估值图表7-1复制了阳普医疗2013年1至3季度的损益表数据,并以此为基础预测第4季度数据。二季度情况好于一季度。从分季度财务指标来看,二季度单季度实现收入8615万元,同比增长20.30%,毛利润恢复到42.

29、77%,营业利润率也恢复到11.52%,远远好于一季度。客观来看,二季度情况虽然比一季度有所好转,但也仅是恢复到正常水平。三季度公司继续表现出强劲的增长态势,单季收入首次破亿,创历史最高。10月19日,阳普医疗公布三季报,前三季度收入2.53 亿元,同比增长22.64%,归属于母公司净利润2893 万元,同比增长5%,EPS0.20 元;三季度单季收入1 亿元,同比增30%,环比增16%,单季利润1638 万元,同比增68%,环比增72%。预测第4季度收入增长率为22%。图表7-1 阳普医疗预测利润表第4季度13/9/3013/6/3013/3/31预测营业收入(元)1.22亿1.00亿861

30、5万6637万营业成本(元)7371万5993万4931万3987万销售费用(元)1830万1489万1281万1370万财务费用(元)-71.3万-50.9万-31.7万-94.3万管理费用(元)1952万1458万1433万1033万资产减值损失(元)2.66万2.17万35.0万5876投资收益(元)-42.4万-营业利润(元)2567万1098万993万278万利润总额(元)4083万1969万1127万469万所得税(元)707万338万209万81.2万归属母公司所有者净利润(元)3989万1638万952万303万阳普医疗的营业成本从第一季度到第二季度的增长率为24%,第二季度到

31、第三季度的增长率为22%,因此,我们觉得营业成本是稳步增长的,采用24%和22%的平均值23%作为预测成本增长率。销售费用在第一季度占营业收入的21%,第二、三季度都在15%左右,因此,我们在第四季度也沿用前两个季度的15%;管理费用前三个季度相当稳定地占营业收入15%17%,因此我们选用中间值16%;资产减值损失前三个季度占营业收入有很大的波动,上至0.41%,下至0.0089%,最新数据为0.0217%,由于没有听说第四季度有资产重组或剥离的信息,因此,我们使用最近的比率0.0217%来预测。预期销售收入减去各项预计费用,即可得到税前利润预测值,从中扣除所得税费用,即为预计净利润。所得税费

32、用占税前利润的比例在考察期变化不大,均为17%左右,因此我们选用17%来预测第四季度的净利润。图表7-2显示的是阳普医疗2013年第一至第三季度的历史资产负债表及第四季度的预测数据。应收帐、存货、应付账款和应计项目都是用最近的周转率及销售收入和销售成本的预测数据确定的预计数。比如,应收账款周转率曾在1.362.27波动,而最近的数值是2.27。使用最近的周转率和销售收入预测数确定应收账款如下:预计应收账款=预计销售收入/周转率=12200/2.27=5374(万元)其他营运资本账户也按同样方式预测。应计费用是用预测销售收入和第三季度周转率计算确定。其他流动资产和流动负债皆假定为等于第三季度的余

33、额。图表7-2 阳普医疗预测资产负债表 单位:万元第4季度预测2013-09-302013-06-302013-03-31流动资产货币资金21708202881978817848交易性金融资产49004900490010000应收票据-1010应收账款5374128211297411603预付账款4619432349024129应收利息204183161122应收股利-0.00其他应收款3607303725231826存货8629693146954234消耗性生物资产-待摊费用-一年内到期的非流动资产-0其他流动资产-0影响流动资产其他科目0000流动资产合计49041524834995349

34、772非流动资产可供出售金融资产-0.00持有至到期投资-0.00投资性房地产-0.00长期股权投资0000长期应收款-0.00固定资产19305193051937519181工程物资-在建工程3534337133003067固定资产清理-0.00生产性生物资产-0.00油气资产-0.00无形资产5439470226242662开发支出1307116912691075商誉3825382538253825长期待摊费用385368345374递延所得税资产247247247246其他非流动资产-影响非流动资产其他科目0000非流动资产合计34015329883098530429资产总计830568

35、54718093880202流动负债短期借款-0.00-0.00交易性金融负债-0.00应付票据136711886131252应付账款4369392032142965预收账款2418227421651024应付职工薪酬27172533应交税费407322216215应付利息-0.00应付股利-0.00其他应付款129129129139预提费用-预计负债-递延收益-流动负债-一年内到期的非流动负债-应付短期债券-其他流动负债-0.00影响流动负债其他科目-流动负债合计8717785063625628非流动负债长期借款-0.00应付债券-0.00长期应付款-0.00专项应付款-0.00递延所得税负

36、债-0.00递延收益-非流动负债-其他非流动负债3648256911541182影响非流动负债其他科目0000非流动负债合计3648256911541182负债合计123651041975176809所有者权益实收资本(或股本)14800148001480014800资本公积金39783397833978339783盈余公积金1478147814781478未分配利润114751065590168953库存股-0外币报表折算差额-未确认的投资损失-少数股东权益8357833683448379归属于母公司股东权益合计67024667166507765014影响所有者权益其他科目-所有者权益合计负

37、债及所有者权益总计应付票据、应付账款、预收账款、应付职工薪酬、应交税费都是在前期基础上算出来的,其他应付款按照前三个季度,保持与第三季度一致,长期负债的预测值是在第三季度的基础上减去长期负债中转为到期的部分,然后再根据新的融资需求进行调整。实收资本、资本公积、盈余公积假定保持前三个季度的水平,预计留存收益等于第三季度留存收益余额加预计利润减去预计股利。图表7-3显示的是阳普医疗2013年第一至第三季度的历史现金流量表及第四季度的预测数据。经营活动在第四季度所产生的现金流量预测值,根据前三季度的价格及增长的幅度指标进行推倒演算,流入小计和流出小计则是通过以上预测出的数据相加,最后的现金流量净额由

38、流入小计减去流出小计得出。投资活动所产生的现金流量预测同经营活动方法一致,而筹资活动所产生的现金流量无法预测。图表7-3 阳普医疗预测现金流量表 单位:万元第4季度预测13-09-3013-06-3013-03-31经营:销售商品、提供劳务收到的现金165001150094315716收到的税费返还26112538.940.7收到其他与经营活动有关的现金1522451209307经营活动现金流入小计319611410096796064购买商品、接受劳务支付的现金7149658972405728支付给职工以及为职工支付的现金1301128913431293支付的各项税费496447416361支

39、付其他与经营活动有关的现金2872273521862529经营活动现金流出小计1181811100112009911经营活动产生的现金流量净额201433002-1507-3847投资:取得投资收益所收到的现金-30.9-处置固定资产、无形资产和其他长期.-投资活动现金流入小计-3931-购建固定资产、无形资产和其他长期.497725927961331处置固定资产、无形资产和其他长期.- 投资支付的现金331539001470010200 投资活动现金流出小计829264921550011500投资活动产生的现金流量净额-8292-25614382-

40、11500筹资:吸收投资收到的现金-004000 取得借款收到的现金-筹资活动现金流入小计-004211偿还债务支付的现金-分配股利、利润或偿付利息支付的现.-11600-筹资活动现金流出小计-11600-筹资活动产生的现金流量净额-11600-8884211八、评价及结论本案例考虑了阳普医疗公司经营业绩和财务状况的各个方面。我们还编制了公司预测损益表、资产负债表和现金流量表。这种分析对分析视角做了一定的修正,对企业经营决策具有更大价值。尽管我们从分析中得到的各种数据和信息都是必不可少的,但对于最终决策而言,仅有这些是不够的。这是因为,财务报表之外的一些定量和定性因素也必

41、须纳入决策考虑的范畴。上半年增收不增利原因在于费用超出预期。由于一季度多项业务处于起步阶段,特别是代理德国维润赛润的试剂产品,费用超支较多,导致上半年的销售费用和管理费用都大大增加。产品线的丰富使公司前景看好。公司主营业务是以为临床检验实验室与临床护理提供专业解决方案为依托的技术、产品与服务。在原有产品第三代真空采血管的基础上,通过研发和收购,目前已经拥有了智能采血系统、微生物拭子、全自动真空采血管脱盖机、尿液检测系列产品、静脉留置针等。这些产品与原有业务可以渠道共享,降低销售费用率。从中报可以看出,产品线方面,除传统的采血管和采血针业务由于销售政策的改变增速放缓外,仪器销售和试剂销售都增长明显。全国布局初现成效。公司传统的优势销售区域是华南地区,从中报来看,这一地区贡献收入5792万元,仍是国内最大的销售区域。可喜的是,华东、华北与华

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2026年关于饮食的测试题及答案

- 2026年finger吉他测试题及答案

- 2026年关于耐心的测试题及答案

- 2026年入学体检心理测试题及答案

- 2026年财产安全测试题及答案

- 2026年房产测绘测试题及答案

- 2026年中考静物素描测试题及答案

- 新邵县2025年四下数学期末试题(含解析)

- 2026年肌电图机测试题及答案

- 2026年男孩恋爱测试题及答案

- GB/T 20105-2026风筒涂覆布

- 2026年九年级数学中考模拟试卷(重庆卷)

- 2026年广西职业技术学院教师招聘考试参考题库及答案解析

- 2026年超星尔雅人工智能与信息社会练习题库含答案详解【B卷】

- 《地理信息数据分类分级工作指南(试行)》

- 城市公园公共厕所堵塞应急预案

- 电视新闻培训教学课件

- 14 《我们都是中国人》 第一课时(教学设计)道法统编版二年级上册(新教材)

- 2025年自治区体育局直属单位自治区体育科研中心(自治区反兴奋剂中心)面向社会工作人员(5人)笔试历年典型考题(历年真题考点)解题思路附带答案详解

- 山林地置换协议书

- (零模)2026届广州市高三年级调研测试地理试卷(含答案及解析)

评论

0/150

提交评论