下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

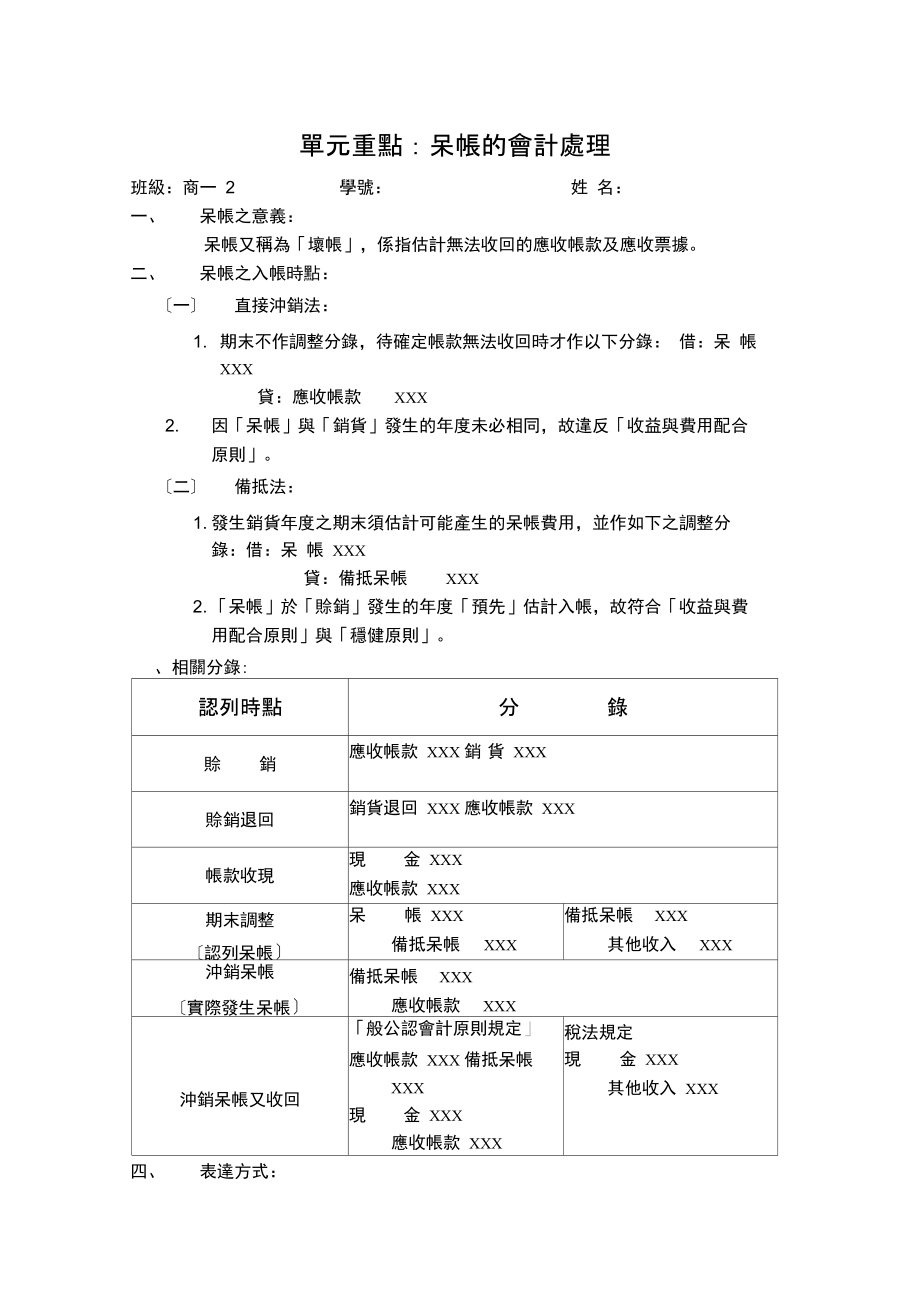

1、單元重點:呆帳的會計處理班級:商一 2學號:姓 名:一、呆帳之意義:呆帳又稱為壞帳,係指估計無法收回的應收帳款及應收票據。二、呆帳之入帳時點:一直接沖銷法:1. 期末不作調整分錄,待確定帳款無法收回時才作以下分錄: 借:呆 帳 XXX貸:應收帳款XXX2. 因呆帳與銷貨發生的年度未必相同,故違反收益與費用配合 原則。二備抵法:1. 發生銷貨年度之期末須估計可能產生的呆帳費用,並作如下之調整分 錄:借:呆 帳 XXX貸:備抵呆帳XXX2. 呆帳於賒銷發生的年度預先估計入帳,故符合收益與費 用配合原則與穩健原則。、相關分錄:認列時點分錄賒銷應收帳款 XXX 銷貨 XXX賒銷退回銷貨退回 XXX 應

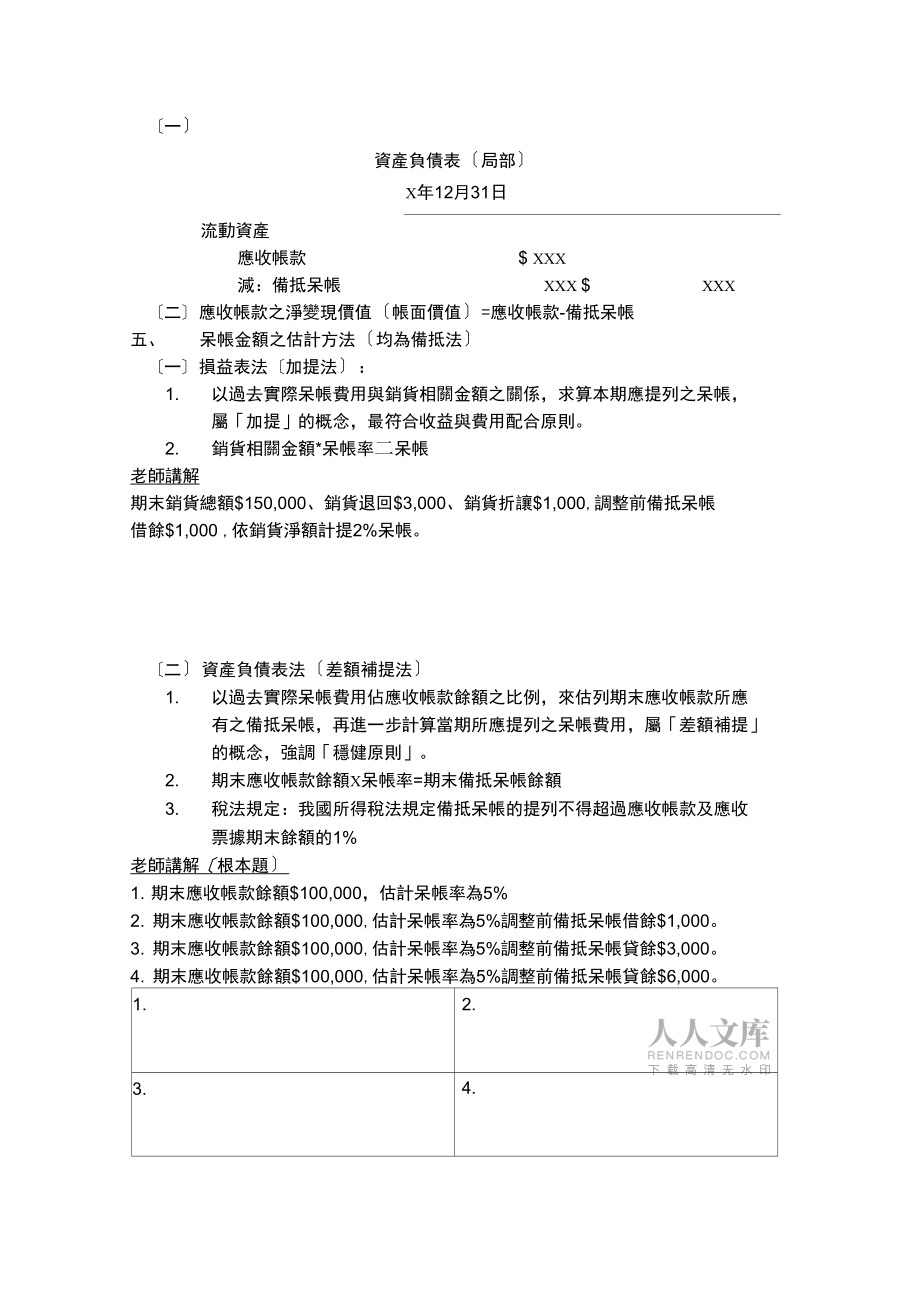

2、收帳款 XXX帳款收現現金 XXX應收帳款 XXX期末調整認列呆帳呆帳 XXX備抵呆帳XXX備抵呆帳XXX其他收入XXX沖銷呆帳實際發生呆帳備抵呆帳XXX應收帳款XXX般公認會計原則規定稅法規定沖銷呆帳又收回應收帳款 XXX 備抵呆帳 XXX現金 XXX應收帳款 XXX現金 XXX其他收入 XXX四、表達方式:一資產負債表局部X年12月31日流動資產應收帳款$ XXX減:備抵呆帳XXX $XXX二應收帳款之淨變現價值帳面價值=應收帳款-備抵呆帳五、呆帳金額之估計方法均為備抵法一損益表法加提法:1. 以過去實際呆帳費用與銷貨相關金額之關係,求算本期應提列之呆帳, 屬加提的概念,最符合收益與費用配

3、合原則。2. 銷貨相關金額*呆帳率二呆帳老師講解期末銷貨總額$150,000、銷貨退回$3,000、銷貨折讓$1,000,調整前備抵呆帳借餘$1,000 ,依銷貨淨額計提2%呆帳。二資產負債表法差額補提法1. 以過去實際呆帳費用佔應收帳款餘額之比例,來估列期末應收帳款所應 有之備抵呆帳,再進一步計算當期所應提列之呆帳費用,屬差額補提 的概念,強調穩健原則。2. 期末應收帳款餘額X呆帳率=期末備抵呆帳餘額3. 稅法規定:我國所得稅法規定備抵呆帳的提列不得超過應收帳款及應收 票據期末餘額的1%老師講解根本題1. 期末應收帳款餘額$100,000,估計呆帳率為5%2. 期末應收帳款餘額$100,00

4、0,估計呆帳率為5%調整前備抵呆帳借餘$1,000。3. 期末應收帳款餘額$100,000,估計呆帳率為5%調整前備抵呆帳貸餘$3,000。4. 期末應收帳款餘額$100,000,估計呆帳率為5%調整前備抵呆帳貸餘$6,000。1.2.3.4.老師講解(進階題)嚕嚕米公司於96年底應收帳款餘額$320,000,備抵呆帳貸餘$16,000。於97年 間發生以下交易,試作:1. 作平時之分錄: 共賒銷$1,600,000。(2) 共收取帳款$1,120,000(不含已沖銷呆帳之收回)。(3) 沖銷$20,000呆帳。已沖銷呆帳中$5,000經證實可收回,並已收回$3,000。2. 計算97年底調整

5、前備抵呆帳餘額。3. 試依:(1)損益表法,依賒銷淨額的2%提列呆帳。(2)資產負債表法,該公司每年採相同呆帳率提列呆帳。作97年底呆帳之調整分錄,並計算97年底調整後備抵呆帳餘額。1.(1)1.(2)1.(3)12.3.(1)3.(2)學生練習一期末銷貨總額$200,000、銷貨運費$5,000、銷貨退回$3,000、銷貨折讓$2,000 , 調整前備抵呆帳貸餘$1,000 ,依銷貨淨額計提2%呆帳,試作調整分錄。學生練習二期末應收帳款餘額$200,000,呆帳估計為應收帳款餘額1%試依以下情況作調 整.分錄。調整前備抵呆帳借餘$500調整前備抵呆帳貸餘$800學生練習三期末應收帳款餘額$2

6、00,000,應收票據餘額$300,000,調整前備抵呆帳貸餘 $2,000 ,依稅法規定之呆帳率計提呆帳。學生練習四期初應收帳款餘額$50,000,備抵呆帳貸餘$100,年中賒銷商品$30,000,收回帳 款$20,000,期末按應收帳款餘額計提2%呆帳。學生練習五期初應收帳款餘額$150,000,備抵呆帳貸餘$3,000,期中發生呆帳$10,000,收 回呆帳$5,000,期末依應收帳款餘額計提1%呆帳,請作期末調整之分錄。學生練習六小新公司96年初應收帳款餘額$100,000,備抵呆帳貸餘$1,200。於96年間發生 以下交易,試作以下相關分錄:1. 作平時之分錄:1顧客因公司倒閉,帳款收回無望,即予沖銷 $3,000。收回前已沖銷之帳款$1,000。2. 期末依應收帳款餘額計提1%呆帳,請作96年底呆帳之調整分錄。1.(1)1.(2)2.學生練習七可兒公司97年初應收帳款餘額$500,000,備抵呆帳貸餘$20,000。於97年間共 發生賒銷$1,000,000、而賒銷被退貨$20,000,銷貨運費$30,000,收取帳款 $1,200,000不含沖銷呆帳之收回,並發生以下交易,試作以下相關分錄:1.作平時之分錄:1沖銷$25,000呆帳。2以前年度沖銷之呆帳於本年度收回$15

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 社保不办理协议书

- 小学体育二年级跳单双圈与游戏知识清单

- 人教版三年级数学下册《除法估算中发展数感》示范教案

- 调解意外协议书

- 索赔偿协议书范本

- 临近空间太阳能飞行器锂电池组高空低温充放电安全技术规范

- 高中生物珍爱生命拒绝电子烟主题班会教学设计

- 裂缝宽度对比卡设计规范

- 2026陕西西安交通大学管理学院管理辅助人员招聘1人笔试参考试题及答案详解

- 2026年注册测绘师资格考试测绘综合能力能力提高训练题及答案

- 2026年地方病控制副主任医师试题解析及答案

- 【新教材】统编版(2024)八年级下册道德与法治全册知识点背诵提纲(表格式)

- 2026龙江银行县域支行招聘43人备考题库及答案详解一套

- 血透室感染监测采样方法

- 2025年江苏辅警面试试题及答案

- 2026年履带吊车行业分析报告及未来发展趋势报告

- 2026年IPA国际注册对外汉语教师资格认证考试真题含答案

- 2026年乡村振兴专干考试题库

- 2026年长春市吉大一院招聘考试真题(附答案)

- 销售项目奖惩制度

- 酒罐区安全生产制度

评论

0/150

提交评论