版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

时间序列预测

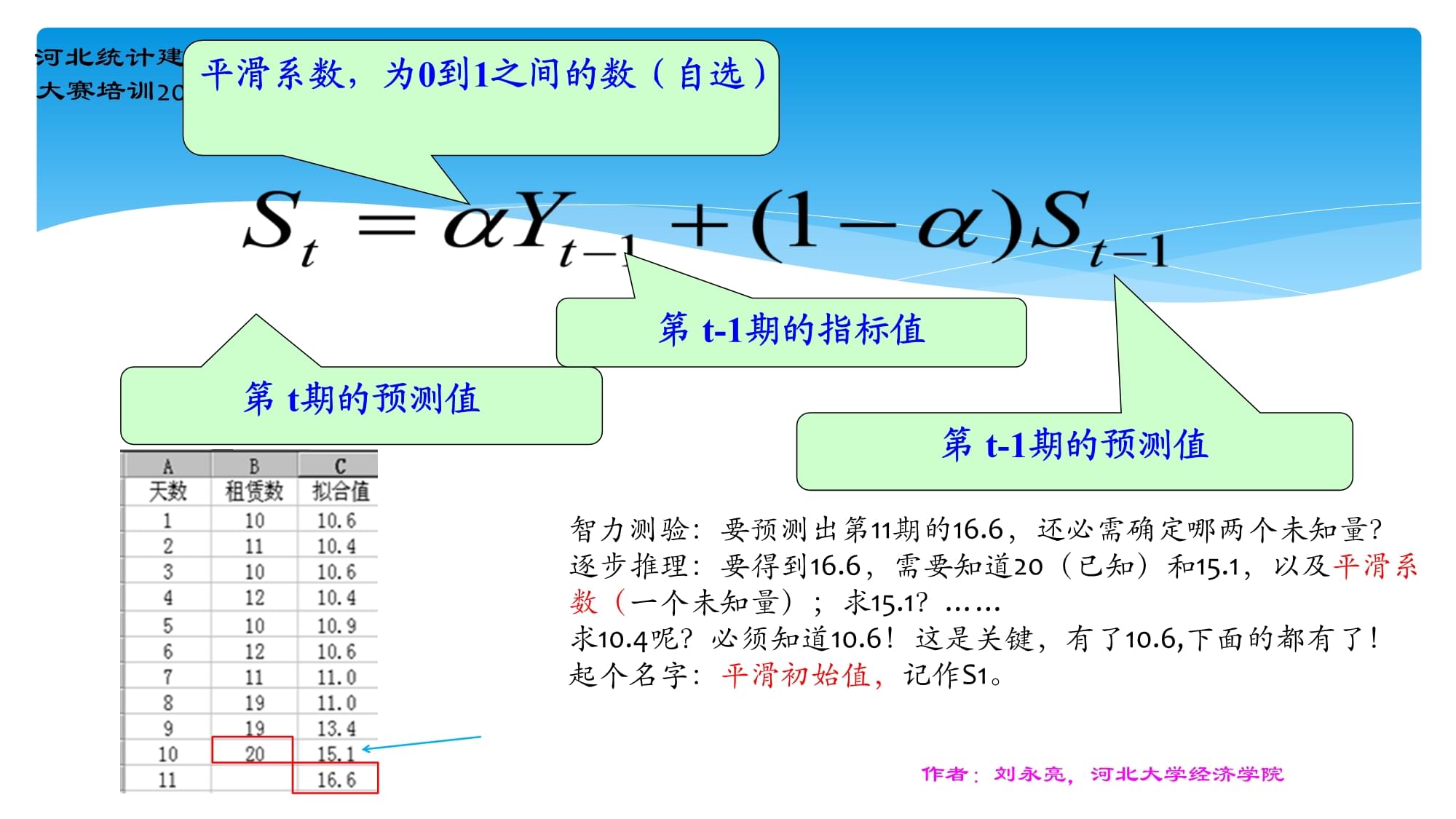

----灰色预测、指数平滑和ARIMA指数平滑:冬天即将来临,某从事汽车租赁业务的经理着手调查客户对防雪汽车的需求情况。经过监测后,一场初冬的暴风雪席卷了整个地区,请用指数平滑法预测,第10天应该储备多少辆防雪汽车以备第11天使用(数据见表12.4,Excel数据见“例12.2”)基本思想:指数平滑法通过对历史时间数列进行逐层平滑计算,从而消除随机因素的影响,识别经济现象基本变化趋势,并以此预测未来。第t期的预测值平滑系数,为0到1之间的数(自选)第t-1期的指标值第t-1期的预测值智力测验:要预测出第11期的16.6,还必需确定哪两个未知量?逐步推理:要得到16.6,需要知道20(已知)和15.1,以及平滑系数(一个未知量);求15.1?……求10.4呢?必须知道10.6!这是关键,有了10.6,下面的都有了!起个名字:平滑初始值,记作S1。必需先确定两个量:平滑系数平滑初始值取值原则:时间序列不规则,α取较小值。实际操作:取多个值试算(0.05,0.1,0.2,0.3),看谁误差最小S1有多种取法:Y1或(Y1+Y2+Y3)/3或(Y1+Y2+Y3+Y4+Y5)/5实战一:借助Excel手算Excel数据文件:例12.2设α=0.3,S1=(Y1+Y2+Y3+Y4+Y5)/5关键技巧:

你会调用Excel的统计功能吗?然后就可以使用了。2010版在“数据”—“数据分析”中。2003或2007Excel统计功能菜单“工具”—“数据分析”若找不到“数据分析”,则“工具”—“加载宏”—“分析工具库”。实战二:Excel指数平滑法阻尼系数为1-α,即0.7Excel指数平滑法结果智力测验:软件结果与手算不同,你知道为什么吗?手算S1取的是前5年的均值。软件以第1个为缺失,第二个为原序列第一个值,即10.练习:习题12.6用Excel对国内生产总值进行指数平滑,平滑系数选0.3.结束了吗?没有!警惕:课本过时了!虽然是清华大学出版社虽然是2011年较新的书,《管理统计学(第2版)》指数平滑法的真面貌常用的指数平滑法模型有三种(要求记死):(1)简单指数平滑(SES,simpleexponentialsmoothing)适用场合:没有明显的趋势和季节性变化。实践建议:有了数据后,先做时间序列图,查看是否有上升、下降趋势,或是否有季节性的波动。如果没有,或不明显,则可以选择SES。指数平滑法的真面貌(2)Holt线性趋势方法SES假定数据没有趋势,但一般来说,趋势经常存在。Holt(1957)扩展了SES,把趋势性包含到模型中去。这就是Holt线性趋势法。(3)Holt-Winters季节方法Holt线性趋势法将线性趋势包含进来,比简单指数平滑有了进步,但现实中,许多数据有季节性波动。于是,Holt(1957)和Winters(1960)扩展了Holt指数平滑方法,将季节性变化包含进来,创建了Holt-Winters季节方法。软件选择Excel?No.它只会做简单指数平滑推荐R软件。用R软件进行指数平滑预测一、准确工作1、软件准备:下载、安装R软件2、程序包准备:安装forecast程序包详见《月度、季度数据预测报告》1-7页。3、数据文件准备复制Excel变量数据到文本文档txtR数据文件准备把中文名改成英文字母保存文件,也把文件名改成字母把数据文件复制到我的文档准备工作完毕。指数平滑法R软件操作一、把文本文件data.txt读入R软件具体操作是:打开R软件,在提示符>后输入:wj1=read.table("data.txt",header=T)然后回车注:wj1是随便起的R文件名,可以按自己的意志更改,如amao,agou。指数平滑法R软件操作在提示符>后输入刚生成的R文件名:wj1,回车。指数平滑法R软件操作二、把数据转化成时间序列格式在R提示符后输入:var1=ts(wj1$car)#var1是随便起的变量的名字然后回车(以后同)输入var1(查看该变量)指数平滑法R软件操作三、做时间序列图,选择合适模型plot(var1)有线性趋势吗?若没有,用简单指数平滑若有,用holt性线指数平滑R做简单指数平滑一、加载forecast包(安装以后,再每次使用时,需要加载)。library(forecast)没有提示“error”,就意味着加载成功。R做简单指数平滑二、输入简单指数平滑命令fit=ses(var1,h=1)#fit为任意起的名字,一般表示结果,h参数表示预测值的个数#ses是什么,你猜。fit,回车智力测验:1、与Excel结果是否相同,为什么?2、哪一个结果更可靠?答案R软件没有要求设定平滑系数,为什么?它是反复尝试,最后确定最优的即误差最小的平滑系数。所以,R结果更可靠。练习习题12.6,对国内生产总值用R进行简单指数平滑,预测2011-2013年GDP。简要指导:wj=read.table("dataxt126.txt",header=T)var=ts(wj$gdp,start=1978)library(forecast)ses(var,h=1)R做holt线性指数平滑fit=holt(var1,h=1)fit练习习题12.6,对国内生产总值用R做holt线性指数平滑预测,预测2011年GDP(5分)。有季节变动的指数平滑习题12.8,请预测2011年1-4季度销售额有季节波动,如何用R进行指数平滑?Holt-Winters季节方法季节指数平滑法R代码wj=read.table

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2026年预防校园欺凌专题教育课件

- 广东省揭阳市2026年重点学校高一入学英语分班考试试题及答案

- 2026年公务员考试行测高频考点专项训练

- 2026年公务员考试《行政职业能力测验》真题解析培训试卷

- 2026农信社遴选面试题目及答案

- 2026平安健康险面试题库及答案

- 2026泉州护士面试题及答案

- 2026如皋设计院面试题及答案

- 2026设计真实面试题目及答案

- 四川省攀枝花市2026年中考试数学真题

- 法律知识考试试题及答案

- 国家安全教育大学生读本电子版教材2025年课件讲义全套合集

- 邮政机要培训课件

- 汽车热管理系统核心技术解析

- 2025年高效节能变压器安装工程劳务合同范本

- 2025年广东省中考物理试题卷(含答案)

- 2024-2025学年外研版(一起)四年级下学期期末英语试卷(含答案含听力原文无音频)

- 2025届浙江省杭州滨江区六校联考八年级英语第二学期期末考试模拟试题含答案

- T/CECS 10022-2019埋地用改性高密度聚乙烯(HDPE-M)双壁波纹管材

- 各地市可编辑的山东地图

- HY/T 0460.11-2024海岸带生态系统现状调查与评估技术导则第11部分:泥质海岸

评论

0/150

提交评论