版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、全方位理财规划报告书客户: 刘先生,马女士夫妇规划师: 曹曼曼完成日期: 2016年1月10日服务公司:顾家理财规划顾问公司尊敬的 刘先生,马女士 客户:非常荣幸有这个机会为您提供全方位的理财规划服务。本理财规划报告书是用来帮助您明确财务需求及目标,对理财事务进行更好地决策,达到财务自由、决策自主与生活自在的人生目标。本理财规划报告书是在您提供的资料基础上,基于通常可接受的假设、合理的估计,综合考虑您的资产负债状况、理财目标、现金收支状况而制定的。本规划报告书将由金融理财师直接交与客户,充分沟通讨论后协助客户执行规划书中的建议方案。未经客户书面许可本公司负责的金融理财师与助理人员,不得透漏任何

2、有关客户的个人信息。本规划报告书收取报酬为每份1000元人民币,报告书完成后若要由理财师协助执行投资或保险产品,本单位根据与基金公司与保险公司签订的代理合同,收取代理手续费。所推荐产品与理财师个人投资没有利益冲突状况。一、基本状况介绍姓名年龄关系职业保险状况退休计划刘先生40本人公司高级管理人员,每月税后收入1万,个人年支出95000元有社会养老保险,无商业保险60岁退休马女士40配偶某高校知名教授,每月税后收入8000元,个人年支出95000元有社会养老保险,无商业保险60岁退休二、基本假设1)收入增长率5%,支出增长率4%,房价增长率4%,学费增长率5%,退休后社保养老金收入替代率为40%

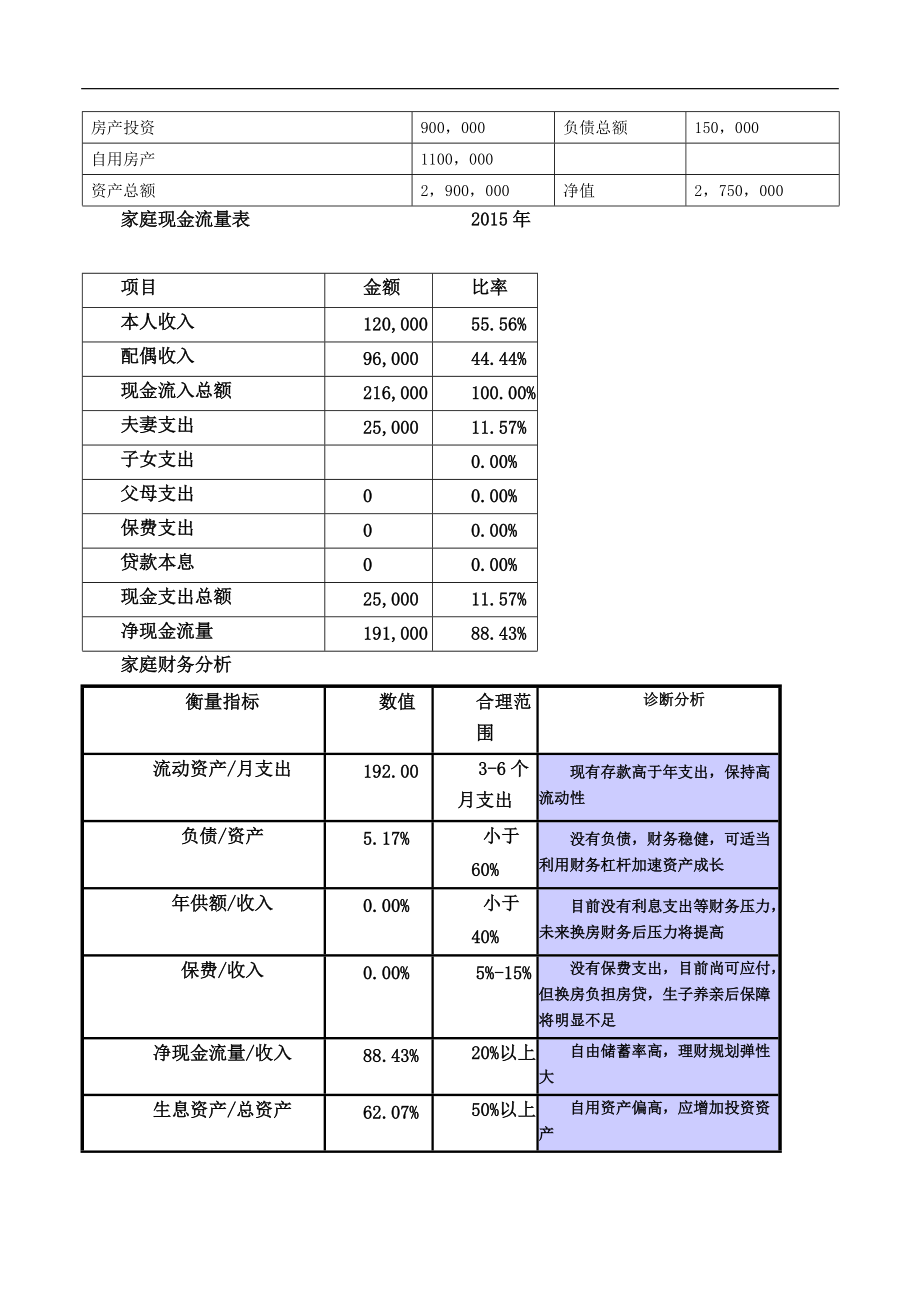

3、。房贷利率6%,购房贷款成数70%,年数20年。房屋折旧率2%。2)作投资规划时,假设股票的平均报酬率为10%,标准差为20%,债券的平均报酬率为6%,标准差为7%,货币的平均报酬率为4%,视为无风险利率。三、家庭财务分析家庭资产负债表基准日: 2015/1/1资产金额负债净值金额现金与存款400,000短期负债0债券与债券基金,信托产品500,000房屋贷款150,000股票与股票基金,实业投资金融资产900,000房产投资900,000负债总额150,000自用房产1100,000资产总额2,900,000净值2,750,000家庭现金流量表2015年项目金额比率本人收入120,000 5

4、5.56%配偶收入96,000 44.44%现金流入总额216,000 100.00%夫妻支出25,000 11.57%子女支出0.00%父母支出0 0.00%保费支出0 0.00%贷款本息0 0.00%现金支出总额25,000 11.57%净现金流量191,000 88.43%家庭财务分析衡量指标数值合理范围诊断分析流动资产/月支出192.00 3-6个月支出现有存款高于年支出,保持高流动性 负债/资产5.17%小于60%没有负债,财务稳健,可适当利用财务杠杆加速资产成长 年供额/收入0.00%小于40%目前没有利息支出等财务压力,未来换房财务后压力将提高 保费/收入0.00%5%-15%没

5、有保费支出,目前尚可应付,但换房负担房贷,生子养亲后保障将明显不足 净现金流量/收入88.43%20%以上自由储蓄率高,理财规划弹性大 生息资产/总资产62.07%50%以上自用资产偏高,应增加投资资产 家庭财务诊断1) 家庭税后年收入216,000元,年支出25,000元,储蓄191,000元,储蓄率88.4%,是一个高储蓄率的家庭,理财规划弹性大。其中林先生收入贡献率55。56%,高于林太太的44.44%2)无负债,财务稳健,可适度利用财务杠杆加速资产成长。3)现有存款高于年支出,保持高流动性。4)没有商业保费支出,夫妻只有社保未投保商业险,保障不足。5)没有投资股票,股票基金,应加大股票

6、,股票基金的投资。四、客户的理财目标与风险属性界定一) 客户的理财目标根据与客户夫妇的沟通,认定其理财目标依照优先级排列如下:1) 为接送孩子和出行方便,准备明年买一台约20万元的汽车2) 决定在6年后送孩子出国念书6年,每年需要10万元3) 打算在专家的帮助下购买股票,保险产品。二)客户的风险属性1风险承受能力年龄10分8分6分4分2分客户得分40总分50分,25岁以下者50分,每多一岁少1分,75岁以上者0分35就业状况公教人员上班族佣金收入者自营事业者失业8家庭负担未婚双薪无子女双薪有子女单薪有子女单薪养三代6置产状况投资不动产自宅无房贷房贷<50房贷>50无自宅6投资经验1

7、0年以上610年25年1年以内无6投资知识有专业证照财金科系毕自修有心得懂一些一片空白8总分712风险承受态度忍受亏损 %10分8分6分4分2分客户得分10不能容忍任何损失0分,每增加1%加2分,可容忍>25得50分20首要考虑赚短现差价长期利得年现金收益抗通膨保值保本保息8认赔动作默认停损点事后停损部分认赔持有待回升加码摊平4赔钱心理学习经验照常过日子影响情绪小影响情绪大难以成眠4最重要特性获利性收益兼成长收益性流动性安全性8避免工具无期货股票外汇不动产8总分523风险矩阵风险矩阵风险能力低能力中低能力中能力中高能力高能力风险态度工具0-19分20-39分40-59分60-79分80-

8、100分低态度 0-19分货币70%50%40%20%0%债券20%40%40%50%50%股票10%10%20%30%50%预期报酬率5.00%5.40%6.00%6.80%8.00%标准差3.40%4.28%5.64%7.66%11.24%中低态度 20-39分货币50%40%20%0%0%债券40%40%50%50%40%股票10%20%30%50%60%预期报酬率5.40%6.00%6.80%8.00%8.40%标准差4.28%5.64%7.66%11.24%12.86%中态度 40-59分货币40%20%0%0%0%债券40%50%50%40%30%股票20%30%50%60%70%

9、预期报酬率6.00%6.80%8.00%8.40%8.80%标准差5.64%7.66%11.24%12.86%14.57%中高态度 60-79分货币20%0%0%0%0%债券30%50%40%30%20%股票50%50%60%70%80%预期报酬率7.60%8.00%8.40%8.80%9.20%标准差10.71%11.24%12.86%14.57%16.34%高态度 80-100分货币0%0%0%0%0%债券50%40%30%20%10%股票50%60%70%80%90%预期报酬率8.00%8.40%8.80%9.20%9.60%标准差11.24%12.86%14.57%16.34%18.1

10、5%4 根据风险属性的资产配置项目分数投资工具资产配置预期报酬率标准差相关系数承受能力71货币0.00%4.00%2.00%0.5承受态度52债券40.00%6.00%7.00%0.2最高报酬率24.52%股票60.00%10.00%20.00%0.1最低报酬率-7.72%投资组合100.00%8.40%12.59%5资产配置图五保险规划由于本方案为已婚家庭,分别用遗属需要法、生命价值法、最低保额需求测算寿险保额,取三者保额最高者为应有寿险保额,意外险的保额为寿险的2倍,预防因为意外发生半残的情况。退休前弥补收入的寿险需求本人配偶保险年龄男性女性被保险人当前年龄40 40 20146.5预计几

11、岁退休60 60 2114.86.9离退休年数20 20 2215.67.3当前的个人年收入120,000 96,000 2316.57.7当前的个人年支出12,500 12,500 2417.48.2当前的个人年净收入107,500 83,500 2518.58.8折现率(实质投资报酬率)2.00%2.00%2619.69.3个人未来净收入的年金现值1,757,779 1,365,345 2720.910弥补收入应有的的寿险保额1,757,779 1,365,345 2822.310.7弥补遗属需要的寿险需求本人配偶2923.911.5配偶当前年龄40 40 3025.612.4当前的家庭生

12、活费用25,000 25,000 3127.513.4保险事故发生后支出调整率80.00%80.00%3229.614.6配偶的个人收入96,000 120,000 3331.815.9家庭年支出缺口(76,000)(100,000)3434.117.3家庭未来生活费准备年数20 20 3536.718.9家庭未来缺口的年金现值(1,267,563)(1,667,846)3639.520.7应备子女教育支出现值600,000 600,000 3742.722.7家庭房贷余额及其他负债150,000 150,000 3846.225家庭生息资产1,800,000 1,800,000 3950.2

13、27.6生息资产变现折扣率70.00%70.00%4054.730.6遗属需要法应有的寿险保额0 0 4159.833.9丧葬最终支出当前水平30,000 30,000 4265.637.7紧急预备金现金需求12,500 12,500 4372.241.9最低保额需求(现金需求)192,500 192,500 4479.546.7应有寿险保额需求(3法取其高者)1,757,779 1,365,345 4587.752.1应有的意外险保额保额需求3,515,558 2,730,689 4696.958.120年缴费定期寿险费率54.70 30.60 4710764.9应缴的年寿险保费9,615

14、4,178 48118.472.6应缴的年意外险保费3,516 2,731 4913181.2年缴保费总额13,131 6,909 5014590.8总保费占收入的百分比10.94%7.20%附加意外险 10.00 10.00 通常生命价值法算出的保额较高,当保费预算超过收入的10%时,可以改用遗属需要法来计算保额需求,若仍超过,再用现金需求法计算最低保额依据上述方法计算,算出本人应该投保1,757,779元寿险,配偶应该投保1,365,345元寿险,如果是交费20年的定期寿险,年缴保费分别为9615元与4178元,而意外险年缴保费分别为3516元与2731元,每年合计保费分别为13,131元

15、与6,909元,会在生涯仿真表中显现。6 以生涯仿真表检验理财目标的可行性生涯仿真表理财准备987,500 项目夫收入妻收入夫社保养老妻社保养老本人支出配偶支出养育子女赡养父母出售旧房还旧房贷款购房首付新房房贷子女大学教育子女出国留学本人退休后生活费配偶退休后生活费出国旅游购车创业资金筹措保费支出1几年后开始1 1 21 21 1 1 0 0 5 1 5 10 0 6 1 1 1 1 0 1 首期现金流现值120,000 96,000 48,000 38,400 (12,500)(12,500)0 0 1,100,000 #DIV/0!(9,000)(2,450)0 (100,000)0 0

16、(10,000)(200,000)0 (20,039)持续几年20 20 0 0 0 0 0 0 5 0 5 20 0 6 0 0 1 1 0 20 现金流增长率5.00%5.00%5.00%5.00%4.00%4.00%0.00%0.00%4.00%0.00%6.00%0.00%0.00%5.00%0.00%0.00%4.00%4.00%0.00%0.00%生涯仿真表用IRR计算用无风险利率用投资报酬率几年后开始夫收入妻收入夫社保养老妻社保养老本人支出配偶支出养育子女赡养父母出售旧房还旧房贷款购房首付新房房贷子女大学教育子女出国留学本人退休后生活费配偶退休后生活费出国旅游购车创业资金筹措保费

17、支出1净现金流理财准备理财准备理财准备期初现金流量1,887,500 1,887,500 1,887,500 1,887,500 1126,000 100,800 0 0 0 0 0 0 0 0 0 0 0 0 0 0 (10,400)(208,000)0 (20,039)(11,639)1,875,861 1,951,361 2,034,411 2132,300 105,840 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 (20,039)218,101 2,093,961 2,247,516 2,423,402 3138,915 111,132 0 0 0 0 0 0

18、 0 0 0 0 0 0 0 0 0 0 0 (20,039)230,008 2,323,969 2,567,424 2,856,976 4145,861 116,689 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 (20,039)242,510 2,566,479 2,912,631 3,339,472 5153,154 122,523 0 0 0 0 0 0 1,338,318 0 (12,044)0 0 0 0 0 0 0 0 (20,039)1,581,912 4,148,391 4,611,048 5,201,899 6160,811 128,649 0 0

19、0 0 0 0 1,391,851 0 (12,767)0 0 (134,010)0 0 0 0 0 (20,039)1,514,496 5,662,887 6,309,986 7,153,354 7168,852 135,082 0 0 0 0 0 0 1,447,525 0 (13,533)0 0 (140,710)0 0 0 0 0 (20,039)1,577,177 7,240,064 8,139,563 9,331,413 8177,295 141,836 0 0 0 0 0 0 1,505,426 0 (14,345)0 0 (147,746)0 0 0 0 0 (20,039)1

20、,642,427 8,882,491 10,107,572 11,757,679 9186,159 148,928 0 0 0 0 0 0 1,565,643 0 (15,205)0 0 (155,133)0 0 0 0 0 (20,039)1,710,353 10,592,843 12,222,227 14,455,676 10195,467 156,374 0 0 0 0 0 0 0 0 0 (2,450)0 (162,889)0 0 0 0 0 (20,039)166,462 10,759,306 12,877,579 15,836,415 11205,241 164,193 0 0 0

21、 0 0 0 0 0 0 (2,450)0 (171,034)0 0 0 0 0 (20,039)175,910 10,935,216 13,568,592 17,342,584 12215,503 172,402 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 (20,039)365,416 11,300,631 14,476,751 19,164,777 13226,278 181,022 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 (20,039)384,811 11,685,442 15,440,632 #NAME?142

22、37,592 190,073 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 (20,039)405,176 12,090,618 16,463,433 #NAME?15249,471 199,577 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 (20,039)426,559 12,517,177 17,548,530 #NAME?16261,945 209,556 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 (20,039)449,012 12,966,189 18,699,482 #NAME?

23、17275,042 220,034 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 (20,039)472,587 13,438,775 19,920,048 #NAME?18288,794 231,035 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 (20,039)497,340 13,936,115 21,214,191 #NAME?19303,234 242,587 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 (20,039)523,332 14,459,447 22,586,090 #NA

24、ME?20318,396 254,717 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 (20,039)550,623 15,010,070 24,040,157 #NAME?210 0 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 0 (2,450)0 0 0 220 0 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 0 (2,450)0 0 0 230 0 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 0 (2,450)0 0 0 240 0 0 0 0 0 0

25、0 0 0 0 (2,450)0 0 0 0 0 0 0 0 (2,450)0 0 0 250 0 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 0 (2,450)0 0 0 260 0 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 0 (2,450)0 0 0 270 0 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 0 (2,450)0 0 0 280 0 0 0 0 0 0 0 0 0 0 (2,450)0 0 0 0 0 0 0 0 (2,450)0 0 0 290 0 0 0 0 0 0

26、0 0 0 0 (2,450)0 0 0 0 0 0 0 0 (2,450)0 0 0 300 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 310 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 320 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 330 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 340 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 350 0

27、0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 360 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 370 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 380 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 390 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 400 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 410 0

28、0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 420 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 430 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 440 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 450 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 460 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 470 0

29、0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 480 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 490 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 500 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 510 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 520 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 530 0

30、0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 540 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 550 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 560 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 570 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 580 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 590 0

31、0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 600 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 报酬率4.00%8.40%运用说明 净现值 8,253,091 1)夫妻收入均为税后可支配收入,年数为工作期2)夫妻养老金以目前收入*替代率输入,年数=退休期,养老金提拨额=税前薪资*8%,养老金账户支用期=退休期,现金流增长率=养老金投资报酬率3)住房公积金需按夫妻及企业提交比率*税前薪资输入,注意提交上限的规定,夫妻都有住房公积金可加列输入,公积金账户余额支用期=购房期,现金流增长率=公积金金投资报酬率4

32、)出售旧房,若有贷款,需扣除贷款余额,贷款先计算年供额后填入,几年开始=1,持续几年=换房期5)家庭支出年数=工作期+退休期,赡养父母开始年数=2,持续年数=25,到父母85岁。6)子女教养金开始年数=几年后生小孩,持续年数=养育年数,大学学费开始年数=20,到子女18岁,持续年数=47)购房规划首付款年数=购房期,贷款先计算年供额后填入,几年开始=购房期,持续几年=房贷年数8)保费支出可包括计划调整后增加的保费9)每列的公式相同,都是=IF(几年后<该项目几年后开始,0,IF(几年后>=该项目几年后开始+该项目持续年限,0,该项目首年流量现值*(1+该项目年增长率)几年后)10)把所有的现金流相加,得到该年的净现金流量11)期初现金流量=期初理财准备,理财准备是可用来投资的资产,不包括自用资产与即得权益资产,还要扣除短期负债与紧急预备金12)内部报酬率=IRR(期初现金流量:最后一期现金流量,0.0001)0.0001是精确值,较容易算出数字。13)下一期的理财准备=本期理财准备*(1+MAX(IRR,

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2026年中国碳酸锂市场供需格局与价格走势预测

- 极端高温医疗抗暑药品调度

- 极端气候下传染病监测患者管理路径

- 临时保洁应急上门服务协议

- 演奏说课稿2025学年初中音乐苏少版九年级下册-苏少版

- 医学26年老年左心室肥厚查房课件

- 2026年山东省临沂市兰陵县九年级中考一模化学试卷(含答案)

- 26年营养支持随访服务适配要点

- 医学26年:Lambert-Eaton综合征 查房课件

- 医学26年:肺动脉高压MDT讨论要点 心内科查房

- 高性能存储系统总结

- forecast培训知识课件

- 纺织仓库安全培训计划课件

- 中小学生气象知识竞赛考试题库100题(含答案)

- 商务英语专业毕业论文

- 战备基础知识培训课件

- 水利建筑工程概算定额(上册)2025版

- 校园矛盾纠纷班会课件

- 2025年陕西省初中学业水平考试中考道德与法治真题试卷(真题+答案)

- 铁路局社招考试题及答案

- 学堂在线研究生学术与职业素养讲座章节测试答案

评论

0/150

提交评论