版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

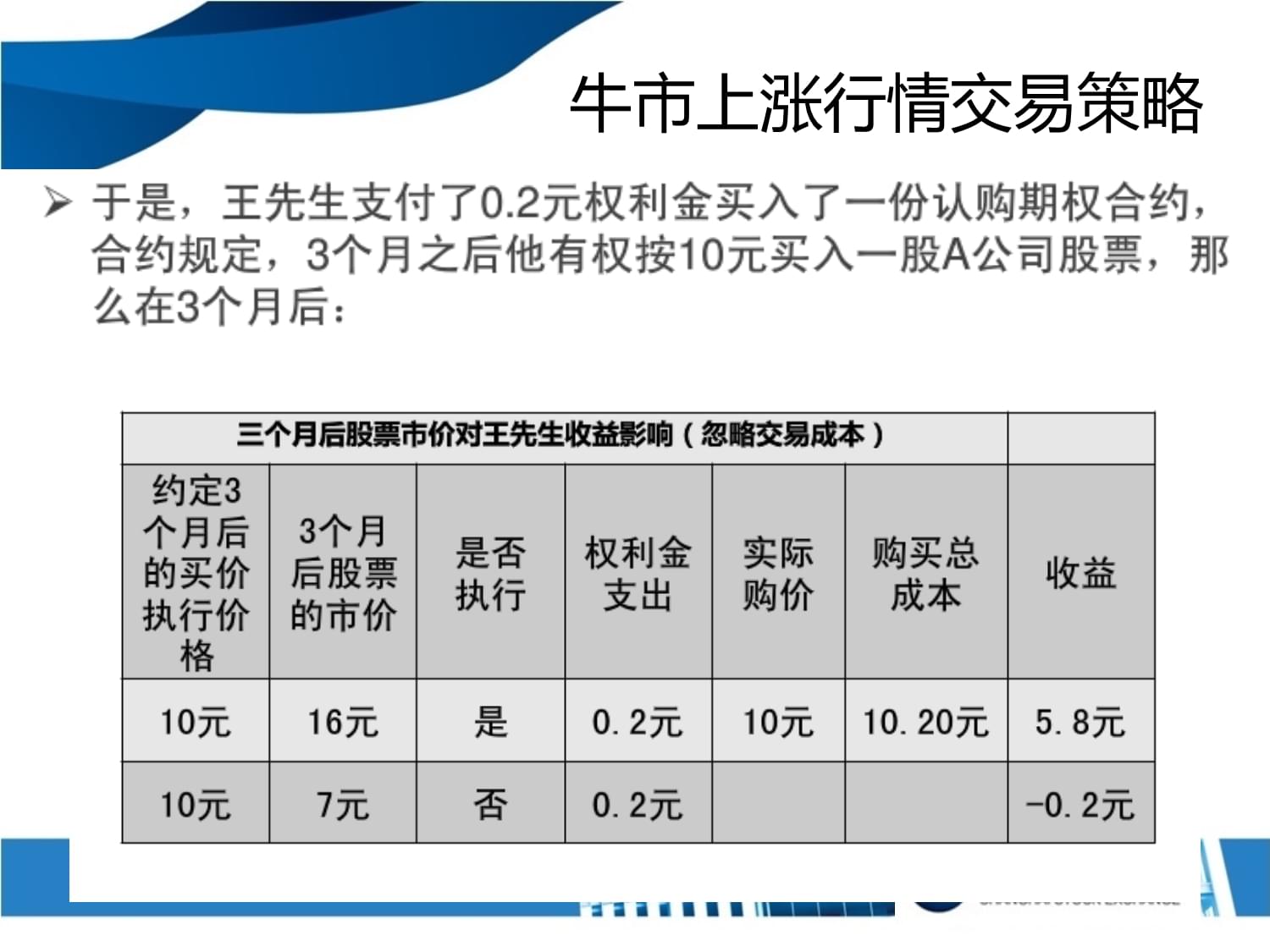

认购期权的交易策略何海英2015.01.0821973年,芝加哥期权交易所(ChicagoBoardOptionsExchange,简称CBOE)成立,推出了16只标的股票的认购期权。3多头:买入认购期权(买方)认购期权空头:卖出认购期权(卖方)4牛市上涨行情交易策略5牛市上涨行情交易策略6牛市上涨行情交易策略买入认购期权投资者预计标的证券价格将上涨,但是又不希望下跌带来的损失。最大盈利:没有上限最大亏损:权利金7多头:买入认购期权(买方)认购期权空头:卖出认购期权(卖方)8是指在拥有标的证券的同时,卖出相应的认购期权,使用标的证券作为期权担保品的策略。该策略使用百分之百的现券担保,不需额外缴纳现金保证金。一、备兑开仓策略9二、备兑开仓有何交易目的?投资者进行备兑开仓的主要目的是增强持股收益,降低持股成本。投资者持有标的证券,但预期未来上涨可能性不大,因此可以通过卖出认购期权获得权利金,以增强持股收益。从持股成本角度考虑,由于反复展期卖出认购期权,每次的权利金收入可以逐渐降低持有股票的成本,从而使持股成本不断降低。10三、如何计算备兑开仓的成本?备兑开仓的构建成本=股票买入成本–卖出认购期权所得权利金。(不计交易成本)例如,2012年6月18日中国平安的收盘价是46.12元/股。当日,以收盘价买入1000股股票,并以1元/股卖出一份2012年8月到期、行权价为48元的认购期权。假设2012年8月17日(到期日)中国平安的收盘价是41.62元/股。构建成本:买入股票成本–卖出期权的权利金=46.12–1=45.12元/股

11四、如何计算备兑开仓的到期日损益?备兑开仓到期日损益=股票损益+期权损益=股票到期日价格-股票买入价格+期权权利金收益-期权内在价值上例中备兑开仓的到期损益计算:股票损益:买入股票亏损41.62–46.12=-4.5元/股期权损益:卖出期权收益-期权内在价值=1-0=1组合盈亏-4.5+1=-3.5元/股组合收益率=组合盈亏/组合构建成本=-3.5/45.12=–7.76%12五、如何计算备兑开仓的盈亏平衡点?盈亏平衡点=买入股票成本–卖出期权的权利金上例中备兑开仓的盈亏平衡点=46.12-1=45.12

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 玉溪市2027年高考仿真模拟物理试卷(含答案解析)

- 2027届湖南省永州市高三考前热身物理试卷(含答案解析)

- 2026年办公用品管控二季度工作总结

- 工厂流水线生产主管2026年上半年流水线产能优化总结

- 暑假交通安全事故警示科普课件

- 2026 年新学期:高中开学第一课理性思考辨别信息

- 中医养生四季养生知识

- 自闭症康复训练讲解

- 肾结石的微创治疗

- 粉尘涉爆企业安全生产执法检查重点事项解读课件

- 辽宁金融控股集团有限公司招聘笔试题库2026

- 机械设备安装工岗位技能培训教材

- 肺部健康防护指南

- JJF 2376-2026 智能网联汽车自动泊车性能 计量测试规范

- 《聚氨酯基透水路面技术规程》DBJ41-T150-2015

- 2025年洛阳市公安机关招聘辅警人员笔试真题

- APQP与PPAP培训课件教学课件

- 内部合伙人制度及股权激励方案(珍藏版)

- 视频监控设备测试方案

- 酒店合伙退股协议书

- DBJ33-T 1077-2025 建筑装饰装修工程质量评价标准

评论

0/150

提交评论