版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

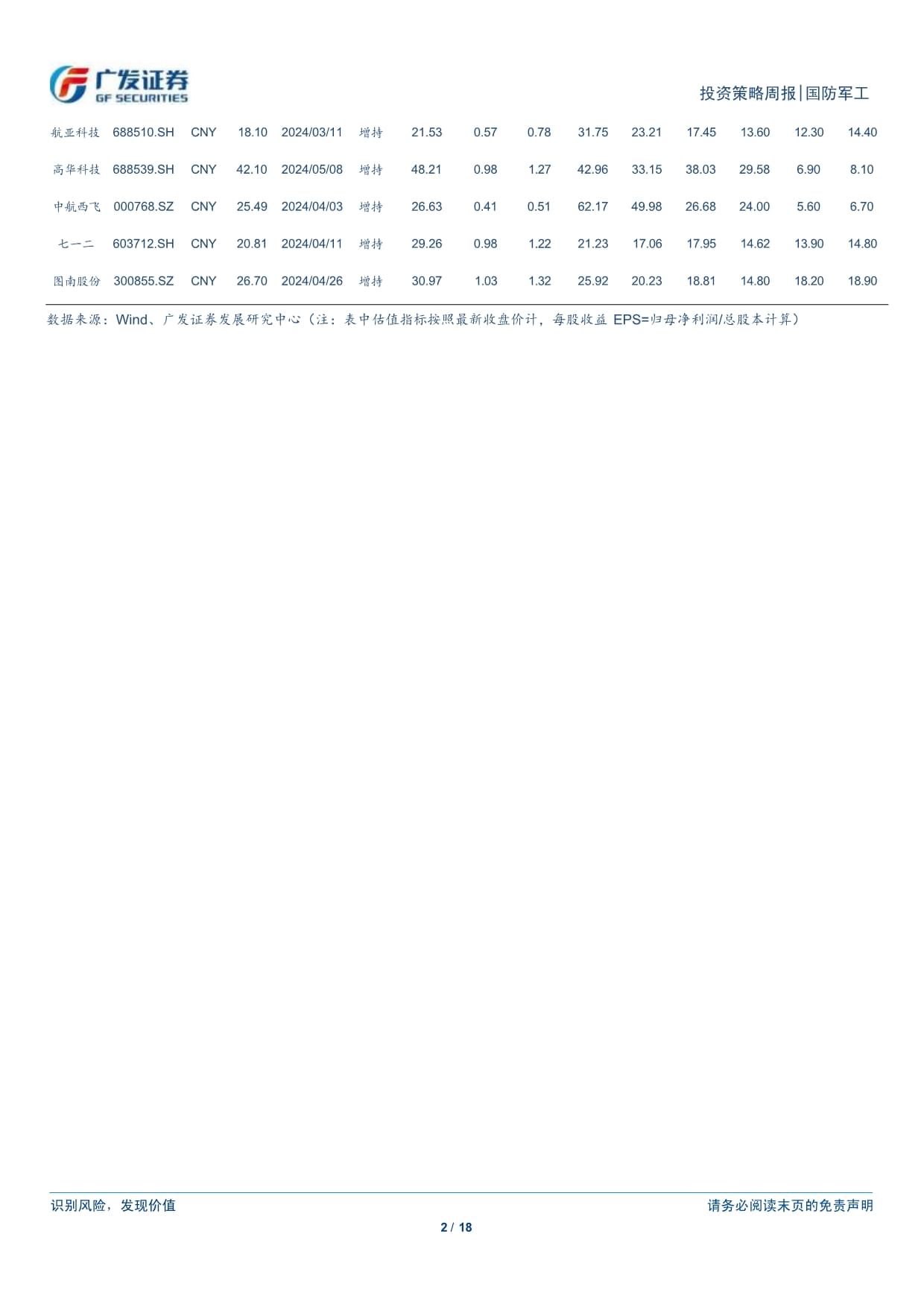

识别风险,发现价值请务必阅读末司实现首件产品合格交付。装备建设及需求有望逐步复苏。理工导航海南国际商业航天发射场一号发射工位、二号发射工位都将具备每年办公厅关于促进低空经济发展的指导意见》发布。《意见培育低空经济市场为重点,提升通用航空制造业水平,加快形成新质业链为代表的央国企龙头业绩稳增长能力突出,民用高景气逐步获得验证,船舶、外贸等赛道业绩正兑现,比如们看好航空发动机、大飞机、精确制导类弹药、低空经济、卫星互联网等代表新质生产力,以及国企改革提质增效潜力,叠加新一轮装备采购逐步恢复背景下,板块向上弹性。l投资建议:低估值策略阶段性占优,重视军工β回暖。“确定性”溢价看赔率,关注:航发动力、航发控制、中航重机、中航光电、中航价看渗透率,关注:中科星图(计算机联合覆盖)、光威复材、中国动力、铂力特(机械联合覆盖)、北方导航、东华测试(机械联合覆钢研高纳、海格通信、国睿科技、中国海防、高华科技(电子联合覆请注意,邱净博并非香港证券及期货事务监察委员会的注册持牌人,不可在香港从事受监管活动。暖识别风险,发现价值请务必阅读末航发动力航材股份航发控制航天电器航宇科技航亚科技数据来源:Wind、广发证券发展研究中心(注:表中估值识别风险,发现价值请务必阅读末 (一)重点装备列装需求及交付不及预期 (二)重大行业政策调整的风险 (三)原材料及产品价格波动风险 识别风险,发现价值请务必阅读末 识别风险,发现价值请务必阅读末内航空结构件核心供应商中航重机出海布局加快。据中航重机公众号,6月3日,子制,历时18个月宏山公司实现首件产品合格交付。装备建设及需求有望逐步复苏。产业链相关标的有望开拓新增长极。据中国航天报,6日美国Spa四次试验性发射,并在此次试飞中,“星舰”表现趋近成熟。同日,海南商业航天据介绍,海南国际商业航天发射场一号发射工位、二号发射工位都将具备每年16次的发射能力。6月4日,据四川省政府官网,《四川省人民政府办公厅关于促进低空经济发展的指导意见》发布。《意见》明确,以培育低空经济市场为重点,提升通用航空制造业水平,加快形成新质生产力。到2027年,建成20个通用机场和100个以上垂直起降点。稳增长能力突出,民用高景气逐步获得验证,船舶、外贸等赛道业绩正兑现,比如中航重机24Q1外贸增长强劲,实现收入2.64亿元,同比、环比增长96.42%、等代表新质生产力,以及国企改革提质增效潜力,叠加新一轮装备采购逐步恢复背景下,板块向上弹性。场发动机国产替代机遇,长期看航空发动机高端防务及民用市场存在较大体量的维品核心机型谱化发展、重资产行业批产带动的产能利用提升、高附加值低成本投入空产品及其他业务收入6.33亿元。我们判断,2024E预识别风险,发现价值请务必阅读末PE估值约59X,考虑下游高端装备现代化建设及中长期民航空间以及维修市场,给长期看型号发展、技术迭代和业务拓展2)行业端,军机需求旺盛,新型号陆续推出,公司首要任务是保障军品科研生产交付;民用航发国产替代势在必行,公司作为核心机械液压关键执行机构供应商,研制进展顺利;装备存量增加叠加实战化训练消耗,公司维修增长空间较大。同时布局国际业务和非航产品,业绩增长可持续3)格局端,背靠中国航发集团,航发控制系统稀缺龙头地位显著,拥有全谱系航空发动机控制系统技术,先发优势明显,配套地位明确4)产能端,核心能先发布局等领先优势,有望持续受益于航空装备列装,潜在航空供应链改革的配套盈利端,基于中游锻件行业强规模经济及强范围经济的特征,下游先进装备占比提升,以及公司正积极布局的大中型高附加值锻件市场的突破与批产,有望推动公司盈利能力逐步向好改善;考虑公司发动机业务占比及高温合金材料占比,判断阶段业集团老牌航空锻件企业,我们看好公司中长期在市场份额拓展、零部件专业化整合等方面的潜力。(4)业绩&估值预判,据公司2023年年报,20额预算目标18.6亿元,较2023年16.05亿元增长15.86%。我们2024E预计归母净利在资产及盈利结构优化等,给予“增持”评级。空天院,深耕数字地球领域技术开发及产业化,具备低成本数据获取能力;对标GoogleEarth,打造GEOVISOnline航产品及项目基础,相关的业务布局涵盖了低空服务基础平台产品研发、低空服务全套解决方案研发、围绕低空进行相关产业生态建设等主要方向。据公司公众号,子公司星图智慧开发低空飞行管控和服务平台,提供包括实时空域数据与空天分析能力(空中调度)、北斗网格码统一时空管理(空中规划)、低空目标的有效监测其中北斗伏羲(参股)创建低空网格化交通管控系统、低空飞行的红绿灯交通管理识别风险,发现价值请务必阅读末在交通管理方面,数字孪生技术可以通过对交通流量、车速等数据的实时采集和分2024E预计归母净利润4.86亿元,动态PE估值约37X,考虑公司深耕天信息产业,碳纤维市场核心供应商之一,短期看T300景气需求延续,中期看下一代主力材料T800,产品迭代卡位装备配套,装备现代化建设下有望率先受益。中长期看供应链改革结构件外协外包、无人机(低空经济,TP500大型无人运输机,由航空工业第一飞机设计研究院研发、烟台业达经济发展集团权属企业壹通无人机系统有限公司生产销售,光威复材为该项目提供整机碳纤维及预浸料配套,并承担前后机身和尾翼等复合材料结构件研制和生产,以大部件形式整体交付客户进行总装调试;公司已成功向客户交付TP500无人运输机平台、AR500无人直升机平台等型号产品)、导弹及卫星等装备轻量化需求场景可期。商业航天加速建设背景下,公司已布局卫星、无人机、火箭发动机壳体等高端装备产品,有望率先受益应用场景拓展。(3)纵深复材产业链、布局复材构件提升溢价能力。公司积极拓展复合材料制件领域,子公司光晟科技提供航天航空、船舶等特定场景下高可靠性、低成本的复合材料系统解决方案,布局航天航空复合材料产品。(4)业绩&估值预判,2024E归母净利润达到10.45亿元,动态PE估值约20X,给予“增持”评级。性提升,带来IC行业需求快于整体装备采购需求强调国产化加速推进中的先发业绩&估值预判,2024E预计归母净利润28.07亿元,动态PE估值司主业呈现三大产业布局,2022年船海/防务/应用产业收入分别达到155/51/177亿40%,预计23-25年民船主业收入占比将继续提升,驱动公司受大原因:主营业务柴油机是船舶行业少数高壁垒,高集中度的核心零部件,行业复苏量价弹性已现;发动机直接挂钩低碳转型,双燃料发动机价值量增厚,利润率较传统柴油机亦更高,23-25年双燃料渗透率有望快速提升;自主品牌WINGD品牌效识别风险,发现价值请务必阅读末体量稳定,防务业务今年新接单同比增幅可观,我国海军舰艇建设景气持续。应用产业疫情受损,今年以来进入复苏周期,公司减亏方向明确,动力充足,期待应用预计归母净利润13.91亿元,动态PE估值约31X,给予“增持”评级。整机产品供应商,拥有从1吨到13吨较为完整的产品谱系和“一机多型、系列发展”的产品格局2)军民领域空间广阔。军用方面,装备升级换代推动军用直升机的旺盛需求,潜在军贸需求亦值得期待。民用方面,低空经济政策支持力度加大,强大的直升机产业有望有力支撑治安建设、物资投送和应急救援等,同时有望受益国产替代形成新增量3)资产重组实现直升机业务A股整体上市,配套募资助力能力提升。通过吸并总装资产增强业务完整性及独立性,打造直升机产业专业化领航上市公司。计划募集不超过30亿配套资金提升现有军民用直升机生2024年预计实现营业收入308.13亿元,同比增长32.07%;预计实现归母净利润7.16亿元,同比增长61.74%。我们判断,预计2024E实现归母净利润7.30亿飞机等产品制造商,有望稳步受益我国国防航空工业现代化建设;民机方面是新舟系列飞机、C919大型客机、ARJ21支线飞机、AG600飞机最大的机体结构制造商,以及国外民用飞机的重要零部件供应商2)利润端,飞机总装单位具有静态规模经济、动态学习曲线有望逐步降低单机制造成本,同时因通过飞机改型等实现范围业务和民机业务有望成为新业绩增长点。军贸方面公司有望凭借其特种飞机领先地位受益中长期外贸市场,维修业务随着装备存量增加有望成为主机单位潜在的盈利点,同时随着大飞机等民机陆续推出,公司民用航空零部件业务有望进一步贡献增量。(4)业绩&估值预判,据公司2023年报公告,2现营业收入451亿元,较2023年同比增长11.9%。我们判断2024E预计归母净利润高端装备领域,装备列装叠加型号升级,有望促进国内碳纤维复材需求规模与渗透率双提升,单机渗透率提升趋势推动其有望在新一代装备中营收端弹性居前。重点关注低空经济等对公司潜在航空预浸料应用前景的拓展,航空适航证取整背景下军有望改善整体盈利能力(公司2020-2022年净利润率分别为14.76%、15.53%、计随着后续采购订单预期逐步明朗,产业链有望开启新一轮补库周期,叠加产品、识别风险,发现价值请务必阅读末产能周期双击,军工β反转、景气边际改善潜力大。公司作为航空装备中游寡头配套商,据2023年年度报告,公司2024年全年经营工作目标为之一为利润总额12.82线数量高且值得期待,供应链改革背景下有望承接更技术无法满足需求时,3D打印以高材料性能、异形结构、整体特性、率,在新型号逐步得到规模化应用。截至2022年末,公司跟研型号装备主要包括8印的随形水路具备性能与效率优势,并有望受下游产品升级驱动,在部分难变形、2024E预计归母净利润3.08亿元,动态PE估值约50X,维持“增持”评级。风险提示:装备列装及交付不及预期;政策调整;价二、本周行情截至本周五收盘,中证军工本周跌幅为0.59%,20中证军工指数本周跌幅为0.59%,上证指数、深证成指、创业板指周涨幅分别为成指、创业板指8.84pct、3.45pct、0.45pct。(注:本章节数据均来自wind或基于wind数据计算)识别风险,发现价值请务必阅读末100%80%60%40%20%0%-20%上证指数深证成指创业板指上证指数深证成指创业板指中证军工个股:截至本周五收盘,宗申动力周涨幅领跑。截至本周五,周涨幅靠前的军银泰豪科技(-15.8%)。15.8%13.0%13.0%12.8%8.0%6.2%5.5%4.8%4.8%4.2%3.6%3.6%3.0%2.9%2.4%1.9%1.8%1.0%4.0%2.0%3.2%宗申动力中兵红箭ST特信航天电器中国海防中航西飞新余国科中航光电中船防务中航沈飞中国船舶中航重机西部材料图南股份新雷能苏试试验中国核建火炬电子北方导航江龙船艇识别风险,发现价值请务必阅读末天银机电上海沪工博云新材康达新材泰豪科技新研股份旋极信息新光光电航宇微通光线缆福光股份东华测试中光防雷中海达通达动力广大特材通达股份全信股份金信诺亚光科技-11.77%-11.77%-13.52%-14.32%-14.31%-14.20%-15.19%-15.8%-17.4%-18.1%-13.23%-13.18%-13.04%-12.62%-12.79%-15.54%-11.98%-13.49%-11.53%-17.9%-19.1%三、指数估值低于2021年初至今均值(57.32X低于自2014年年初均值(85.67X)。截至本周五,申万国防军工PB(LF)为2.64X,高于2014年至今最低值(1),据均来自wind或基于wind数据计算) 国防军工(申万)PETTM区间均值区间最低值区间最高值近三年均值2021年以来均值 国防军工(申万)PBLF区间均值区间最低值区间最高值近三年均值2021年以来均值细分领域如航空航天板块估值整体处于近年业领域中,截至本周五,航天板块的PE(TTM)约为98.06X,高于2014年至今最低值(42.21X高于区间内均值(86.12X)。截至本周识别风险,发现价值请务必阅读末识别风险,发现价值请务必阅读末2024Q1末主动型基金国防板块重仓占比达3.05%。2024Q1,主动型基金国防板块重仓持仓市值为543.41亿元,占主动型基金股票重仓持仓市值比重为3.05%,环比2023Q4下降0.80pct,超配1.47%。2024Q1重仓持仓比例低于2021Q1以来的平均数据计算,此处增加标的中国动力)4.85%Il5.00%4.00%3.00%2.00%0.00%4.52%4.37%3.82%3.55%4.19%3.72%2.97%2.85%3.72%3.83%3.85%2.68%2.65%3.17%2.89%2.03%2.00%2.37%2.13%2.14%3.05%2.40%4.52%4.37%3.82%3.55%4.19%3.72%2.97%2.85%3.72%3.83%3.85%2.68%2.65%3.17%2.89%2.03%2.00%2.37%2.13%2.14%3.05%2.40%1.74%4.50%4.00%3.50%3.00%2.50%2.00%1.50%1.00%0.50%0.00%-0.50%-1.00%主动型基金军工板块重仓持仓占比(左轴)A股流通市值军工板块占比(左轴)低配/超配(右轴)识别风险,发现价值请务必阅读末(56只)、中国重工(48只)等。环比看,重仓持仓基金数增加前五位分别为中国305484340403735353535343326242424中国船舶中航光电中航沈飞中国动力中国重工中航西飞光威复材中船防务航发动力睿创微纳中航重机中航高科紫光国微中科星图菲利华铂力特海格通信华测导航臻镭科技西部材料七一二西部超导备注:此处新增标的中国动力,其中西部材料、七一二、西部超导基金06684884444023Q4主动型基金重仓持仓基金数(左轴)24Q1主动型基金重仓持仓基金数(左轴) 400023Q4主动型基金重仓持仓基金数(左轴)24Q1主动型基金重仓持仓基金

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2026年吉林省辽源市中小学教师招聘考试真题解析含答案

- 2026年保密知识-多项选择题试题(附答案)

- 2026年高考北京卷理综生物试卷及答案

- 2026年保密基础知识历年真题试卷

- 2026年安徽马鞍山市中考英语试题及答案

- 大班数学《8的加减》教学设计

- 生物八年级下册第三节 人的性别决定教案设计

- 2026年装修清辅合同(1篇)

- 本册综合教学设计-2025-2026学年初中信息技术(信息科技)九年级浙教版(广西、宁波)

- 全册综合教学设计-2025-2026学年中职数学基础模块下册人教版

- 2026年管道疏通合同

- 立春二声部合唱谱

- 初中地理新课标测试题及答案

- 浙江强基联盟2026年3月高三语文联考作文题目解析及范文:有的时候人们主动选择预制

- 提高肿瘤治疗前TNM分期评估率

- 2026年工会干部业务知识培训考试题库及答案

- 2026 年中小学深入实施学生体质强健计划心得体会三

- 荨麻疹的定义、分类、诊断及管理国际指南(2026)解读课件

- DB61∕T 5132-2025 西安城市轨道交通工程监测技术标准

- 2026湖北恩施州战略规划研究中心选聘1人备考题库含答案详解

- 高速公路机电工程监理实施细则

评论

0/150

提交评论