版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

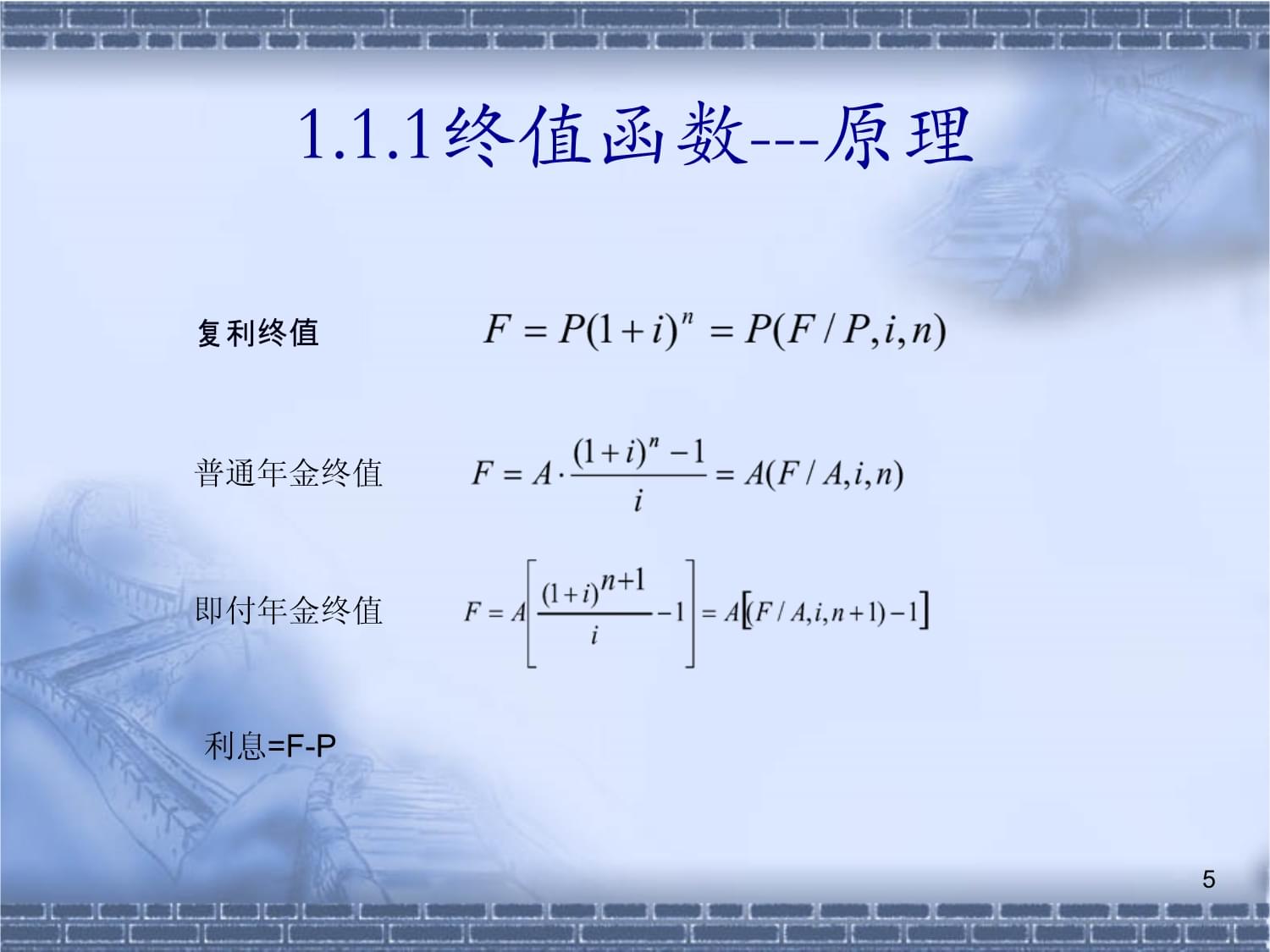

第七章Excel与筹资决策分析第七章Excel与筹资决策分析1目录一、资金时间价值分析二、资金成本分析三、筹资决策分析模型目录一、资金时间价值分析2一、资金时间价值分析1、终值函数2、现值函数3、年金函数4、本金和利息函数5、利率函数6、期数函数一、资金时间价值分析1、终值函数31.1终值函数(求F)例:某人准备把一笔5万元的款项存入银行,年利率12%,存期5年。现有三种方式,试计算5年后的本利和。(1)一次性存入。(2)每年初存入1万元,连存5年。(3)每年未存入1万元,连存5年。1.1终值函数(求F)例:某人准备把一笔5万元的款项存入银行41.1.1终值函数---原理复利终值 普通年金终值即付年金终值利息=F-P1.1.1终值函数---原理复利终值 普通年金终值即付年金51.1.2终值函数---模型1.1.2终值函数---模型61.1.3终值函数---分析一次性投入(复利终值):012345P=5F012345A=1F012345A=1F每年未投入(普通年金终值):每年初投入(即付年金终值):F=FV(12%,5,0,-5)F=FV(12%,5,-1,0,0)F=FV(12%,5,-1,0,1)1.1.3终值函数---分析一次性投入(复利终值):0171.1.4终值函数---计算=FV(B1,B2,0,-B5)=FV(B1,B2,-B6,0,0)=FV(B1,B2,-B7,0,1)=C5-B5=C6-B6*B2=C7-B7*B21.1.4终值函数---计算=FV(B1,B2,0,-B5)81.1.5终值函数---FV函数基于固定利率及等额分期付款方式,返回某项投资的未来值。FV(rate,nper,pmt,pv,type)利率i期数n各期所应支付的金额。A本金(现值)。P指定各期的付款时间是在期初还是期末。0(或省略):期末1:期初如是一次性投入则省略。说明

1、利率和期数单位的一致性。同为月或年。2、在所有参数中,支出的款项(如银行存款)表示为负数;收入的款项(如股息收入)表示为正数。1.1.5终值函数---FV函数基于固定利率及等额分期付款方9课后思考例:某人现存入银行5万元,且以后每年未存入1万元,年利率12%,存期5年。试计算5年后的本利和。012345P=5A=1FF=FV(12%,5,-1,-5,0)课后思考例:某人现存入银行5万元,且以后每年未存入1万元,年101.2现值函数(求P)例:某人准备存入银行一笔款项,年利率12%,存期5年。现有三种方式,试计算现在需存入银行多少钱。(1)5年后能获得10万元。(2)每年初能取出2万元,连取5年。(3)每年未能取出2万元,连取5年。1.2现值函数(求P)例:某人准备存入银行一笔款项,年利率1111.2.1现值函数---原理复利现值普通年金现值即付年金现值1.2.1现值函数---原理复利现值普通年金现值即付年金121.2.2现值函数---模型1.2.2现值函数---模型131.2.3现值函数---分析012345PF=10012345A=2P012345A=2P每年未取出(普通年金现值):P=PV(12%,5,0,10)P=PV(12%,5,2,0,0)P=PV(12%,5,2,0,1)一次性取出(复利现值):每年初取出(即付年金现值):1.2.3现值函数---分析012345PF=1141.2.4现值函数---计算=PV(B1,B2,0,B5)=PV(B1,B2,B6,0,0)=PV(B1,B2,B7,0,1)1.2.4现值函数---计算=PV(B1,B2,0,B5)=151.2.5现值函数---PV函数返回投资的现值。PV(rate,nper,pmt,fv,type)未来值(终值)F其他参数同FV1.2.5现值函数---PV函数返回投资的现值。PV(ra161.3年金函数(求A)例:某企业从银行贷款12万元,年利率10%,贷款期限5年。(1)每年未还款,则还款额为多少。(2)每年初还款,则还款额为多少。1.3年金函数(求A)例:某企业从银行贷款12万元,年利率1171.3.1年金函数---原理普通年金即付年金1.3.1年金函数---原理普通年金即付年金181.3.2年金函数---模型1.3.2年金函数---模型191.3.3年金函数---分析012345AP=12每年未还款(普通年金):A=PMT(12%,5,12,0,0)012345AP=12A=PMT(12%,5,12,0,1)每年初还款(即付年金):1.3.3年金函数---分析012345AP=1201.3.4年金函数---计算=PMT(B1,B2,B3,0,0)=PMT(B1,B2,B3,0,1)=PMT(B1/12,B2*12,B3,0,0)=PMT(B1/12,B2*12,B3,0,1)1.3.4年金函数---计算=PMT(B1,B2,B3,0,211.3.5年金函数---PMT函数基于固定利率及等额分期付款方式,返回贷款的每期付款额。PMT(i,n,P,F,逻辑值)利率期数现值终值0(或省略):期末1:期初1.3.5年金函数---PMT函数基于固定利率及等额分期付款22课后思考某人想在10年后获得100万元,年利率5%。(1)如在每年未或年初存入,分别应存入多少。(2)如在每月未或月初存入,分别应存入多少。课后思考某人想在10年后获得100万元,年利率5%。231.4本金和利息函数例:某企业从银行贷款12万元,年利率10%,贷款期限5年。(1)每年未还款,则每年还款额中本金和利息各为多少。(2)每年初还款,则每年还款额中本金和利息各为多少。1.4本金和利息函数例:某企业从银行贷款12万元,年利率10241.4.1本金和利息函数---模型1.4.1本金和利息函数---模型251.4.2本金和利息函数---计算=PPMT($B$1,A6,$B$2,$B$3,0,0)=IPMT($B$1,A6,$B$2,$B$3,0,0)=B6+C6=PPMT($B$1,A13,$B$2,$B$3,0,1)=IPMT($B$1,A13,$B$2,$B$3,0,1)=B13+C13PMT=PPMT+IPMT1.4.2本金和利息函数---计算=PPMT($B$1,A6261.4.3本金和利息函数---PPMT和IPMT函数本金函数:基于固定利率及等额分期付款方式,返回投资在某一给定期间内的本金偿还额。PPMT(利率,计算期,期数,现值,终值,逻辑值)利息函数:基于固定利率及等额分期付款方式,返回给定期数内对投资的利息偿还额。IPMT(利率,计算期,期数,现值,终值,逻辑值)1.4.3本金和利息函数---PPMT和IPMT函数本金函271.5利率函数(求i)某企业向银行贷款12万元,期限5年,每年还款3万元。求(1)每年未还款,贷款利率为多少。(2)每年初还款,贷款利率为多少。1.5利率函数(求i)某企业向银行贷款12万元,期限5年,每281.5.1利率函数---原理内插法:1.5.1利率函数---原理内插法:291.5.2利率函数---模型1.5.2利率函数---模型301.5.3利率函数---计算=RATE(B1,-B3,B2,0,0)=RATE(B1,-B3,B2,0,1)1.5.3利率函数---计算=RATE(B1,-B3,B2,311.5.4利率函数---RATE函数返回年金的各期利率。注:函数RATE通过迭代法计算得出,并且可能无解或有多个解。如果在进行20次迭代计算后,函数RATE的相邻两次结果没有收敛于0.0000001,函数RATE将返回错误值#NUM!。RATE(n,A,P,F,type,guess)年金期数现值终值0(或省略):期末1:期初预期利率。1、省略预期利率,则假设该值为10%。2、如果函数RATE不收敛,请改变guess的值。guess位于0到1之间。1.5.4利率函数---RATE函数返回年金的各期利率。注:321.6期数函数(求n)某企业向银行贷款12万元,利率10%,每年还款3万元。求(1)每年未还款,多少年还清。(2)每年初还款,多少年还清。1.6期数函数(求n)某企业向银行贷款12万元,利率10%,331.6.1期数函数—原理内插法:1.6.1期数函数—原理内插法:341.6.2期数函数—模型1.6.2期数函数—模型351.6.3期数函数—计算=NPER(B1,-B3,B2,0,0)=NPER(B1,-B3,B2,0,1)1.6.3期数函数—计算=NPER(B1,-B3,B2,0,361.6.4期数函数—NPER函数基于固定利率及等额分期付款方式,返回某项投资的总期数。NPER(i,A,P,F,type)年金利率现值终值0(或省略):期末1:期初1.6.4期数函数—NPER函数基于固定利率及等额分期付款方37二、资金成本分析二、资金成本分析382.1个别资金成本债券成本银行借款成本

优先股成本 普通股股(留存收益)成本 2.1个别资金成本债券成本银行借款成本 优先股成本 普通392.2综合资金成本综合资金成本 2.2综合资金成本综合资金成本 402.3资金成本模型2.3资金成本模型412.4输入原始数据2.4输入原始数据422.5计算=SUM(B5:B9)=SUM(F5:F9)=SUM(G5:G9)=F5*E5其他单元格拖动填充=B5*D5*(1-B2)/(B5*(1-D5))银行借款同理,可拖动=B7*D7/(B7*(1-C7))普通股、留存收益同理,可拖动2.5计算=SUM(B5:B9)=SUM(F5:F9)=SU43三、筹资决策分析模型1、基本模型2、单变量模拟分析模型3、双变量模拟分析模型4、筹资决策分析表三、筹资决策分析模型1、基本模型443.1基本模型=PMT(B3/B5,B6,B2)=B4*B53.1基本模型=PMT(B3/B5,B6,B2)=B4*B5453.2单变量模拟分析模型3.2单变量模拟分析模型463.2.1单变量模拟分析模型—复制原型公式=B73.2.1单变量模拟分析模型—复制原型公式=B7473.2.2单变量模拟分析模型—选定运算区域选定运算区域3.2.2单变量模拟分析模型—选定运算区域选定运算区域483.2.3单变量模拟分析模型—模拟运算①单击“数据”——“模拟运算表”②在“模拟运算表”对话框中选择模拟变量3.2.3单变量模拟分析模型—模拟运算①单击“数据”——“模493.2.4单变量模拟分析模型—运算结果3.2.4单变量模拟分析模型—运算结果503.3双变量模拟分析模型3.3双变量模拟分析模型513.3.1双变量模拟分析模型---复制原型公式=B73.3.1双变量模拟分析模型---复制原型公式=B7523.3.2双变量模拟分析模型---选定运算区域3.3.2双变量模拟分析模型---选定运算区域533.3.3双变量模拟分析模型---模拟运算①单击“数据”——“模拟运算表”②在“模拟运算表”对话框中选择模拟变量3.3.3双变量模拟分析模型---模拟运算①单击“数据”——543.3.4双变量模拟分析模型---运算结果3.3.4双变量模拟分析模型---运算结果553.4筹资决策分析表3.4筹资决策分析表563.4.1筹资决策分析表---等额还款额=$B$7=SUM(B12:B21)3.4.1筹资决策分析表---等额还款额=$B$7=SUM(573.4.2筹资决策分析表---偿还本金=PPMT($B$3/$B$5,A12,$B$6,$B$2,0,0)=SUM(C12:C21)3.4.2筹资决策分析表---偿还本金=PPMT($B$3/583.4.3筹资决策分析表---期初尚欠本金=B2=D12+C123.4.3筹资决策分析表---期初尚欠本金=B2=D12+C593.4.4筹资决策分析表---偿还利息=IPMT($B$3/$B$5,A12,$B$6,$B$2,0,0)=SUM(E12:E21)3.4.4筹资决策分析表---偿还利息=IPMT($B$3/603.4.5筹资决策分析表---避税额=SUM(F12:F21)=-E12*$B$103.4.5筹资决策分析表---避税额=SUM(F12:F21613.4.6筹资决策分析表---净现金流量=SUM(G12:G21)=B12+F123.4.6筹资决策分析表---净现金流量=SUM(G12:G623.4.7筹资决策分析表---现值=SUM(H12:H21)=PV($E$10,A12,0,-G12)3.4.7筹资决策分析表---现值=SUM(H12:H21)63演讲完毕,谢谢观看!演讲完毕,谢谢观看!64第七章Excel与筹资决策分析第七章Excel与筹资决策分析65目录一、资金时间价值分析二、资金成本分析三、筹资决策分析模型目录一、资金时间价值分析66一、资金时间价值分析1、终值函数2、现值函数3、年金函数4、本金和利息函数5、利率函数6、期数函数一、资金时间价值分析1、终值函数671.1终值函数(求F)例:某人准备把一笔5万元的款项存入银行,年利率12%,存期5年。现有三种方式,试计算5年后的本利和。(1)一次性存入。(2)每年初存入1万元,连存5年。(3)每年未存入1万元,连存5年。1.1终值函数(求F)例:某人准备把一笔5万元的款项存入银行681.1.1终值函数---原理复利终值 普通年金终值即付年金终值利息=F-P1.1.1终值函数---原理复利终值 普通年金终值即付年金691.1.2终值函数---模型1.1.2终值函数---模型701.1.3终值函数---分析一次性投入(复利终值):012345P=5F012345A=1F012345A=1F每年未投入(普通年金终值):每年初投入(即付年金终值):F=FV(12%,5,0,-5)F=FV(12%,5,-1,0,0)F=FV(12%,5,-1,0,1)1.1.3终值函数---分析一次性投入(复利终值):01711.1.4终值函数---计算=FV(B1,B2,0,-B5)=FV(B1,B2,-B6,0,0)=FV(B1,B2,-B7,0,1)=C5-B5=C6-B6*B2=C7-B7*B21.1.4终值函数---计算=FV(B1,B2,0,-B5)721.1.5终值函数---FV函数基于固定利率及等额分期付款方式,返回某项投资的未来值。FV(rate,nper,pmt,pv,type)利率i期数n各期所应支付的金额。A本金(现值)。P指定各期的付款时间是在期初还是期末。0(或省略):期末1:期初如是一次性投入则省略。说明

1、利率和期数单位的一致性。同为月或年。2、在所有参数中,支出的款项(如银行存款)表示为负数;收入的款项(如股息收入)表示为正数。1.1.5终值函数---FV函数基于固定利率及等额分期付款方73课后思考例:某人现存入银行5万元,且以后每年未存入1万元,年利率12%,存期5年。试计算5年后的本利和。012345P=5A=1FF=FV(12%,5,-1,-5,0)课后思考例:某人现存入银行5万元,且以后每年未存入1万元,年741.2现值函数(求P)例:某人准备存入银行一笔款项,年利率12%,存期5年。现有三种方式,试计算现在需存入银行多少钱。(1)5年后能获得10万元。(2)每年初能取出2万元,连取5年。(3)每年未能取出2万元,连取5年。1.2现值函数(求P)例:某人准备存入银行一笔款项,年利率1751.2.1现值函数---原理复利现值普通年金现值即付年金现值1.2.1现值函数---原理复利现值普通年金现值即付年金761.2.2现值函数---模型1.2.2现值函数---模型771.2.3现值函数---分析012345PF=10012345A=2P012345A=2P每年未取出(普通年金现值):P=PV(12%,5,0,10)P=PV(12%,5,2,0,0)P=PV(12%,5,2,0,1)一次性取出(复利现值):每年初取出(即付年金现值):1.2.3现值函数---分析012345PF=1781.2.4现值函数---计算=PV(B1,B2,0,B5)=PV(B1,B2,B6,0,0)=PV(B1,B2,B7,0,1)1.2.4现值函数---计算=PV(B1,B2,0,B5)=791.2.5现值函数---PV函数返回投资的现值。PV(rate,nper,pmt,fv,type)未来值(终值)F其他参数同FV1.2.5现值函数---PV函数返回投资的现值。PV(ra801.3年金函数(求A)例:某企业从银行贷款12万元,年利率10%,贷款期限5年。(1)每年未还款,则还款额为多少。(2)每年初还款,则还款额为多少。1.3年金函数(求A)例:某企业从银行贷款12万元,年利率1811.3.1年金函数---原理普通年金即付年金1.3.1年金函数---原理普通年金即付年金821.3.2年金函数---模型1.3.2年金函数---模型831.3.3年金函数---分析012345AP=12每年未还款(普通年金):A=PMT(12%,5,12,0,0)012345AP=12A=PMT(12%,5,12,0,1)每年初还款(即付年金):1.3.3年金函数---分析012345AP=1841.3.4年金函数---计算=PMT(B1,B2,B3,0,0)=PMT(B1,B2,B3,0,1)=PMT(B1/12,B2*12,B3,0,0)=PMT(B1/12,B2*12,B3,0,1)1.3.4年金函数---计算=PMT(B1,B2,B3,0,851.3.5年金函数---PMT函数基于固定利率及等额分期付款方式,返回贷款的每期付款额。PMT(i,n,P,F,逻辑值)利率期数现值终值0(或省略):期末1:期初1.3.5年金函数---PMT函数基于固定利率及等额分期付款86课后思考某人想在10年后获得100万元,年利率5%。(1)如在每年未或年初存入,分别应存入多少。(2)如在每月未或月初存入,分别应存入多少。课后思考某人想在10年后获得100万元,年利率5%。871.4本金和利息函数例:某企业从银行贷款12万元,年利率10%,贷款期限5年。(1)每年未还款,则每年还款额中本金和利息各为多少。(2)每年初还款,则每年还款额中本金和利息各为多少。1.4本金和利息函数例:某企业从银行贷款12万元,年利率10881.4.1本金和利息函数---模型1.4.1本金和利息函数---模型891.4.2本金和利息函数---计算=PPMT($B$1,A6,$B$2,$B$3,0,0)=IPMT($B$1,A6,$B$2,$B$3,0,0)=B6+C6=PPMT($B$1,A13,$B$2,$B$3,0,1)=IPMT($B$1,A13,$B$2,$B$3,0,1)=B13+C13PMT=PPMT+IPMT1.4.2本金和利息函数---计算=PPMT($B$1,A6901.4.3本金和利息函数---PPMT和IPMT函数本金函数:基于固定利率及等额分期付款方式,返回投资在某一给定期间内的本金偿还额。PPMT(利率,计算期,期数,现值,终值,逻辑值)利息函数:基于固定利率及等额分期付款方式,返回给定期数内对投资的利息偿还额。IPMT(利率,计算期,期数,现值,终值,逻辑值)1.4.3本金和利息函数---PPMT和IPMT函数本金函911.5利率函数(求i)某企业向银行贷款12万元,期限5年,每年还款3万元。求(1)每年未还款,贷款利率为多少。(2)每年初还款,贷款利率为多少。1.5利率函数(求i)某企业向银行贷款12万元,期限5年,每921.5.1利率函数---原理内插法:1.5.1利率函数---原理内插法:931.5.2利率函数---模型1.5.2利率函数---模型941.5.3利率函数---计算=RATE(B1,-B3,B2,0,0)=RATE(B1,-B3,B2,0,1)1.5.3利率函数---计算=RATE(B1,-B3,B2,951.5.4利率函数---RATE函数返回年金的各期利率。注:函数RATE通过迭代法计算得出,并且可能无解或有多个解。如果在进行20次迭代计算后,函数RATE的相邻两次结果没有收敛于0.0000001,函数RATE将返回错误值#NUM!。RATE(n,A,P,F,type,guess)年金期数现值终值0(或省略):期末1:期初预期利率。1、省略预期利率,则假设该值为10%。2、如果函数RATE不收敛,请改变guess的值。guess位于0到1之间。1.5.4利率函数---RATE函数返回年金的各期利率。注:961.6期数函数(求n)某企业向银行贷款12万元,利率10%,每年还款3万元。求(1)每年未还款,多少年还清。(2)每年初还款,多少年还清。1.6期数函数(求n)某企业向银行贷款12万元,利率10%,971.6.1期数函数—原理内插法:1.6.1期数函数—原理内插法:981.6.2期数函数—模型1.6.2期数函数—模型991.6.3期数函数—计算=NPER(B1,-B3,B2,0,0)=NPER(B1,-B3,B2,0,1)1.6.3期数函数—计算=NPER(B1,-B3,B2,0,1001.6.4期数函数—NPER函数基于固定利率及等额分期付款方式,返回某项投资的总期数。NPER(i,A,P,F,type)年金利率现值终值0(或省略):期末1:期初1.6.4期数函数—NPER函数基于固定利率及等额分期付款方101二、资金成本分析二、资金成本分析1022.1个别资金成本债券成本银行借款成本

优先股成本 普通股股(留存收益)成本 2.1个别资金成本债券成本银行借款成本 优先股成本 普通1032.2综合资金成本综合资金成本 2.2综合资金成本综合资金成本 1042.3资金成本模型2.3资金成本模型1052.4输入原始数据2.4输入原始数据1062.5计算=SUM(B5:B9)=SUM(F5:F9)=SUM(G5:G9)=F5*E5其他单元格拖动填充=B5*D5*(1-B2)/(B5*(1-D5))银行借款同理,可拖动=B7*D7/(B7*(1-C7))普通股、留存收益同理,可拖动2.5计算=SUM(B5:B9)=SUM(F5:F9)=SU107三、筹资决策分析模型1、基本模型2、单变量模拟分析模型3、双变量模拟分析模型4、筹资决策分析表三、筹资决策分析模型1、基本模型1083.1基本模型=PMT(B3/B5,B6,B2)=B4*B53.1基本模型=PMT(B3/B5,B6,B2)=B4*B51093.2单变量模拟分析模型3.2单变量模拟分析模型1103.2

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 某矿业企业安全管理制度

- 译林版(三起)四年级上册英语 分课时语法+句型专项练习(含解析答案)

- 某玻璃厂包装规范细则

- 数字化职业规划解决方案

- 人工智能培训证书指南

- 2026年城市道路照明改造施工合同

- 2026城市销售面试题目及答案

- 2026道路执法面试题目及答案

- 2026东软面试题目及答案大全

- 2026高速路政面试题及答案

- 口腔护理入编试题及答案

- 2026《超龄劳动者基本权益保障暂行规定》解读

- 桥梁钢筋劳务分包合同

- 湖南农发环保科技有限责任公司招聘笔试题库2026

- 2026年交通辅警测试题及答案

- 《陆上风电场工程设计概算编制规定及费用标准》(NB-T 31011-2019)

- (高清版)DZT 0426-2023 固体矿产地质调查规范(1:50000)

- 全国矿产资源潜力评价总体实施方案

- 青岛大学2012年829物理化学考研真题

- 消防联动报警调试报告

- (完整版)牧场物语精灵驿站详细攻略

评论

0/150

提交评论